Las ventajas de añadir CLOs a una cartera son evidentes. Pero la dificultad para acceder a esta clase de activos ha supuesto una barrera de entrada para muchos inversores. Esto ha cambiado con el lanzamiento de una serie de ETF en los últimos 12 meses. Los primeros ETF de CLOs estadounidenses llegaron en 2020, pero comenzaron a ganar terreno durante el ciclo de subidas de tipos de la Reserva Federal de 2022/2023.

Los ETF de CLO para el mercado europeo comenzaron a llegar en la segunda mitad de 2024, después de que los cambios en la legislación europea permitieran que los fondos UCITS estuvieran compuestos íntegramente por CLO. El número de lanzamientos europeos ha seguido creciendo en 2025. Todos los nuevos ETF se centran en el tramo AAA.

Aparte del amplio atractivo de los ETF, la creciente aceptación de los CLO significa que hay más tipos de inversores participando en el mercado. Los bancos y los gestores de activos han sido los inversores dominantes en el mercado europeo de CLO, pero la mayor facilidad de acceso y una mejor comprensión de la clase de activos podrían ampliar su atractivo para los fondos de pensiones y los gestores que buscan rentabilidad.

La tendencia regulatoria ha seguido evolucionando a favor de los CLO. En Estados Unidos, la exposición de las aseguradoras ha aumentado de forma constante durante la última década. A finales de 2023, los CLO representaban aproximadamente el 5,2 % de sus carteras de renta fija, frente al 2,8 % en 20181.

Por otro lado, las aseguradoras europeas tienen inversiones en titulizaciones que representan menos del 1 % de sus carteras. Una de las razones principales ha sido el elevado requisito de capital de solvencia (SCR por sus siglas en inglés) asociado a estas exposiciones. Sin embargo, como parte de la reforma de Solvencia II, la Comisión Europea reconoció que el marco existente no lograba reducir los costes prudenciales desproporcionadamente elevados y no impulsaba de manera significativa la inversión en titulizaciones por parte de las aseguradoras.

Casos Prácticos

Mejorar la relación entre rendimiento y duración

El uso más obvio es como forma de mejorar el rendimiento corriente de una cartera. Dado que el BCE parece estar cerca del final de su ciclo de recortes de tipos, lo que limita las ganancias adicionales del precio de los bonos, el rendimiento corriente de la cartera podría convertirse en un elemento cada vez más importante de la rentabilidad. El rendimiento mínimo del índice J.P. Morgan Euro CLOIE AAA fue del 3,16 % y el rendimiento al vencimiento fue del 3,31 % a 31 de julio de 2025, superior al 2,84 % y al 2,86 % del índice Bloomberg Euro Aggregate Bond. Al añadir un 5 % de CLO a una cartera referenciada al índice Euro Aggregate, el rendimiento mínimo aumenta en 1 pb y el rendimiento al vencimiento en 3 pb2. 7 Se trata de ganancias pequeñas, pero hay beneficios colaterales, ya que la duración se acortaría en 0,2 años, lo que mejoraría la relación entre el rendimiento y la unidad de duración. Además, la calidad crediticia aumentaría, ya que la cantidad de papel con calificación AAA pasaría del 21,3 % a más del 25 %.

Gestión de la liquidez

El uso de los ETF como fuente de liquidez ha ganado popularidad. En caso de una demanda de efectivo en la cartera, los inversores pueden mantener toda su inversión en sus activos principales y liquidar los ETF para obtener el efectivo necesario.

Los ETF son líquidos, pero pueden experimentar una volatilidad significativa, a diferencia del efectivo. Los CLO no son efectivo, pero tienen una calificación AAA e, históricamente, han sido relativamente estables. Además, proporcionan un aumento significativo del rendimiento en comparación con los tipos de interés del efectivo. El diferencial del rendimiento mínimo del índice J.P. Morgan Euro CLOIE AAA sobre el ESTR era de 128 pb a finales de julio de 2025. Esto está muy por encima de la media de 12 meses de 66 pb3.

Reducción de la volatilidad

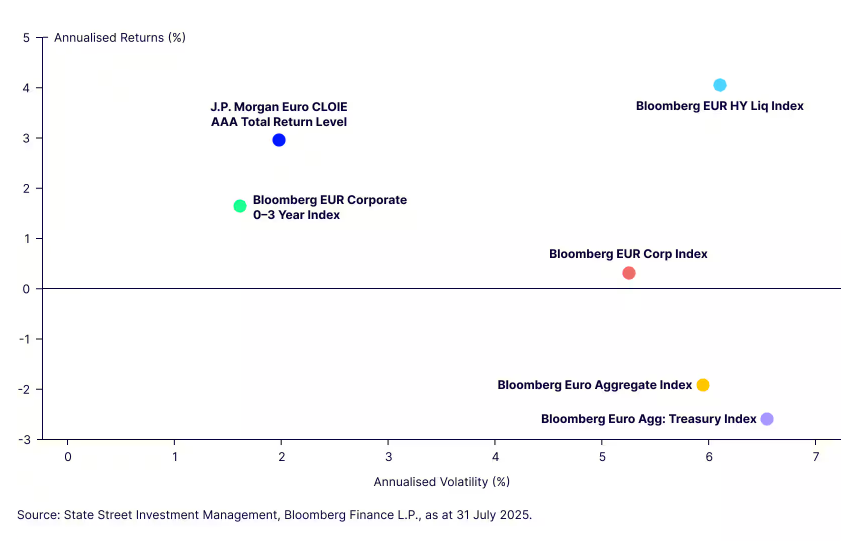

Los CLO tienen una duración corta y son relativamente estables. Esto puede ser una herramienta valiosa para reducir la volatilidad de la cartera. La figura muestra el rendimiento a cinco años de diversas estrategias denominadas en EUR. Los rendimientos varían considerablemente, pero casi todas las estrategias tienen una volatilidad anualizada del cinco al siete por ciento.

Acortar la duración de la cartera es una forma obvia de reducir la volatilidad. Sustituir parte de la amplia exposición corporativa en euros por el segmento de 0 a 3 años de la curva habría aumentado los rendimientos y reducido la volatilidad. La volatilidad del índice J.P. Morgan Euro CLOIE AAA ha sido ligeramente superior a la del índice Bloomberg EUR Corporate 0-3 años en los últimos cinco años, pero esto se ve más que compensado por el rendimiento adicional. Los rendimientos anuales de los CLO han sido, en promedio, 130 puntos básicos superiores a los del crédito con calificación de inversión en euros a corto plazo en los últimos cinco años.

Gráfico: Rentabilidad a cinco años frente a la volatilidad de los índices denominados en euros

State Street recientemente amplió su colaboración estratégica con Blackstone con la salida del State Street Blackstone Euro AAA CLO UCITS ETF (SPPC GY)

Tribuna de opinión de Jason Simpson, estratega senior de renta fija de State Street Investment Management

Puede consultar el artículo íntegro a través de este enlace

Notas al pie:

- Fuente: Exposición de los aseguradores estadounidenses a CLO al cierre del año 2023.

- Fuente: Empresas de seguros y reaseguros – revisión de las normas técnicas (Solvencia II).

- Fuente: State Street Investment Management, al 31 de julio de 2025.

Comunicación de marketing

Clasificación de la información: acceso general

Los fondos referenciados en este artículo están registrados para su distribución únicamente a inversores profesionales en España.

Para inversores en España: State Street Global Advisors SPDR ETFs Europe I y II plc han sido autorizadas para su distribución pública en España y están registradas en la Comisión Nacional del Mercado de Valores con los números 1244 y 1242. Antes de invertir, los inversores pueden obtener una copia del Folleto Informativo y los Documentos DFI, los Memorandos de Marketing, las reglas o instrumentos de constitución de los fondos, así como los informes anuales y semestrales de State Street Global Advisors SPDR ETFs Europe I y II plc en Cecabank, S.A. Alcalá 27, 28014 Madrid (España), que actúa de representante español, agente de pagos y distribuidor en España, o en spdrs.com. El distribuidor español autorizado de State Street Global Advisors SPDR ETFs está disponible en la página web de la Comisión Nacional del Mercado de Valores.

Entidad emisora

Este documento ha sido emitido por State Street Global Advisors Europe Limited (“SSGAEL”), regulada por el Banco Central de Irlanda. Dirección del domicilio social 78 Sir John Rogerson’s Quay, Dublín 2. Número de registro 49934. T: +353 (0)1 776 3000. F: +353 (0)1 776 3300. Web: ssga.com.

Italia: State Street Global Advisors Europe Limited, Sucursal en Italia (“State Street Global Advisors Italy”) es una sucursal de State Street Global Advisors Europe Limited, registrada en Irlanda con el número de empresa 49934, autorizada y regulada por el Banco Central de Irlanda, y cuya sede social se encuentra en 78 Sir John Rogerson’s Quay, Dublín 2. State Street Global Advisors Italy está registrada en Italia con el número de empresa 11871450968 – REA: 2628603 y número de IVA 11871450968, y su oficina está ubicada en Via Ferrante Aporti, 10 – 20125 Milán, Italia. T: +39 02 32066 100. F: +39 02 32066 155.

Los ETF cotizan como acciones, están sujetos al riesgo de inversión y su valor de mercado fluctuará. La rentabilidad y el valor del principal de una inversión fluctuarán, por lo que es posible que cuando las acciones se vendan o liquiden, su valor sea superior o inferior al importe por el que fueron compradas. Si bien las acciones pueden comprarse o venderse en un mercado de valores a través de una cuenta de corretaje, no pueden liquidarse individualmente del fondo. Los inversores pueden adquirir acciones y presentarlas para su liquidación a través del fondo en grandes cantidades denominadas “unidades de creación” (creation units). Para más información, consulte el folleto del fondo.

Los ETF SPDR son la plataforma de fondos cotizados (ETF) de Street Global Advisors, compuesta por fondos autorizados por el Banco Central de Irlanda como sociedades de capital variable habilitadas como organismos de inversión colectiva en valores negociables (UCITS).

State Street Global Advisors Luxembourg SICAV (“la Sociedad”) es una sociedad de inversión de capital variable de tipo abierto con responsabilidad segregada entre sus subfondos. La Sociedad está organizada como un Organismo de Inversión Colectiva en Valores Mobiliarios (UCITS) conforme a las leyes de Luxemburgo y autorizada como UCITS por la autoridad supervisora del sector financiero de Luxemburgo, es decir, la Commission de Surveillance du Secteur Financier (CSSF). La Sociedad podrá, ocasionalmente y con la aprobación previa de la CSSF, crear distintos subfondos que representen carteras separadas de activos, cada uno compuesto por una o más clases.

SPDR ETFs Europe I y SPDR ETFs Europe II plc de State Street Global Advisors plc emiten los ETF SPDR, y constituyen una empresa de inversión con capital variable que ha segregado la responsabilidad entre sus subfondos. La empresa está organizada como organismo de inversión colectiva en valores negociables (UCITS) según las leyes de Irlanda, y está autorizada como UCITS por el Banco Central de Irlanda.

Invertir implica un riesgo, incluido el riesgo de pérdida de capital.

La diversificación no asegura beneficios ni garantiza que no se produzcan pérdidas.

El rendimiento pasado no es un indicador fiable del rendimiento futuro.

Los rendimientos del índice no están administrados y no reflejan la deducción de tarifas o gastos. Los rendimientos del índice reflejan todas las partidas de ingresos, ganancias y pérdidas y la reinversión de dividendos y otros ingresos, según corresponda.

Las marcas comerciales y de servicios referenciadas en este documento son propiedad de sus respectivos titulares. Los terceros proveedores de datos no hacen ninguna garantía ni representación de ningún tipo sobre la precisión, integridad u oportunidad de los datos, y no tienen ninguna responsabilidad sobre los daños de ningún tipo que se produzcan relacionados con el uso de dichos datos.

La información proporcionada no constituye ningún tipo de asesoramiento de inversión, tal y como se define dicho término en la Directiva sobre los mercados de instrumentos financieros (2014/65/UE) o en las normas suizas aplicables, y no debe tomarse como tal. Tampoco debería interpretarse como una incitación a la compra ni como una oferta de venta de valores. No tiene en cuenta los objetivos, estrategias, estatus fiscal, apetito por el riesgo u horizonte de inversión de ningún inversor, actual o potencial. Si precisa asesoramiento en materia de inversión, consulte a su asesor tributario y financiero u otro asesor profesional.

Toda la información procede de SSGA salvo que se indique lo contrario y se ha obtenido de fuentes consideradas fiables, pero no se garantiza su exactitud. No se declara ni se garantiza la exactitud, la fiabilidad o la exhaustividad de dicha información, ni se asume responsabilidad alguna por las decisiones que se tomen a partir de ella, por lo que no debe confiarse en ella.

Este informe no puede reproducirse ni en su totalidad ni parcialmente, ni copiarse, ni transmitirse; al igual que ningún contenido del mismo puede divulgarse a terceros sin el consentimiento expreso y por escrito de SSGA.

Los bonos suelen presentar menos riesgo y volatilidad a corto plazo que las acciones, pero conllevan riesgo de tasa de interés (a medida que las tasas de interés suben, los precios de los bonos suelen bajar); riesgo de incumplimiento del emisor; riesgo de crédito del emisor; riesgo de liquidez; y riesgo de inflación. Estos efectos suelen ser pronunciados en los valores a largo plazo. Cualquier valor de renta fija vendido o rescatado antes de su vencimiento puede estar sujeto a una ganancia o pérdida sustancial.

Los valores de deuda de CLO conllevan ciertos riesgos estructurales, incluyendo la posible subordinación frente a otras tramos de deuda dentro de la misma estructura de capital, la volatilidad de los valores colaterales subyacentes y el riesgo potencial de pérdida de principal de los activos subyacentes superior a la valoración del capital. Los CLO emiten clases o “tramos” de valores que varían en riesgo y rentabilidad. Las pérdidas causadas por impagos de los activos subyacentes son asumidas primero por los titulares de los tramos subordinados.

State Street Blackstone Euro AAA CLO UCITS ETF (el “Fondo”), es un subfondo de SSGA SPDR ETFs Europe II plc (un fondo cotizado UCITS autorizado). State Street Global Advisors Europe Limited ha sido designado como la Sociedad Gestora UCITS del Fondo, autorizada en Irlanda y supervisada por el Banco Central de Irlanda. Blackstone Liquid Credit Strategies LLC ha sido nombrado Subgestor de Inversiones del Fondo.

Invertir en valores emitidos en el extranjero podría conllevar un riesgo de pérdida de capital debido a una fluctuación desfavorable del valor de las divisas, a retenciones fiscales, a diferencias respecto a los principios de contabilidad generalmente aceptados o a la inestabilidad económica o política en otros países.

Las empresas con grandes capitalizaciones de mercado entran y salen del favor según las condiciones económicas y del mercado. Las empresas más grandes tienden a ser menos volátiles que las empresas con capitalizaciones de mercado más pequeñas. A cambio de este riesgo potencialmente menor, es posible que el valor del título no aumente tanto como el de las empresas con capitalizaciones de mercado más pequeñas.

Las inversiones en mercados emergentes o en desarrollo pueden ser más volátiles y menos líquidas que las inversiones en mercados desarrollados y pueden suponer también una exposición a estructuras económicas que, por lo general, son menos diversas y maduras, así como a sistemas políticos menos estables que los de países más desarrollados.

Las inversiones en empresas medianas pueden implicar mayores riesgos que las de empresas más grandes y más conocidas, pero pueden ser menos volátiles que las inversiones en empresas más pequeñas.

Las inversiones en empresas de pequeño tamaño pueden implicar mayores riesgos que las de empresas más grandes y más conocidas.

Las referencias a acciones de empresas específicas no deben interpretarse como recomendaciones ni asesoramiento de inversión. Las declaraciones y opiniones están sujetas a cambios en cualquier momento, según las condiciones del mercado y otras circunstancias.

Las opiniones expresadas en este material son las opiniones de SPDR EMEA Strategy and Research hasta el 30 de septiembre de 2025 y están sujetas a cambios según el mercado y otras condiciones. Este documento contiene ciertas declaraciones que pueden considerarse declaraciones prospectivas. Tenga en cuenta que dichas declaraciones no son garantía de ningún desempeño futuro y que los resultados o desarrollos reales pueden diferir materialmente de los proyectados.

El S&P 500® Index es un producto de S&P Dow Jones Indices LLC o sus filiales (“S&P DJI”) y State Street Global Advisors lo utiliza bajo licencia. S&P®, SPDR®, S&P 500®,US 500 y 500 son marcas comerciales registradas de Standard & Poor’s Financial Services LLC (“S&P”); Dow Jones® es una marca comercial registrada de Dow Jones Trademark Holdings LLC (“Dow Jones”); y S&P Dow Jones Indices LLC ha obtenido la licencia para su uso; y S&P DJI ha obtenido la licencia para el uso de dichas marcas comerciales y sublicencia para ciertos fines por parte de State Street Global Advisors. El fondo no está patrocinado, avalado, vendido ni promocionado por S&P DJI, Dow Jones, S&P o sus respectivas filiales, y ninguna de dichas partes realiza manifestación alguna en cuanto a la conveniencia de invertir en tal/es producto/s, como tampoco se hacen responsables de ningún error, omisión o interrupción de cualquier índice.

Consulte el último Folleto Informativo y el Documento de Información Clave (DIC)/Documento de Datos Fundamentales para el Inversor (DFI) del fondo antes de tomar una decisión de inversión final. Se puede consultar la última versión en inglés del Folleto Informativo y del DIC/DFI en www.ssga.com. Se puede consultar un resumen de los derechos de los inversores aquí: https://www.ssga.com/library-content/products/fund-docs/summary-of-investor-rights/ssga-spdr-investors-rights-summary.pdf

Tenga en cuenta que la sociedad gestora puede resolver los contratos de comercialización y proceder con el escrito de notificación de cambios de conformidad con el artículo 93a de la Directiva 2009/65/CE.

La información contenida en esta comunicación no constituye una recomendación de investigación ni una “investigación de inversiones”, y se clasifica como una “comunicación de marketing” de acuerdo con la normativa regional aplicable. Esto significa que esta comunicación de marketing (a) no ha sido elaborada conforme a los requisitos legales diseñados para fomentar la independencia de la investigación de inversiones, y (b) no está sujeta a ninguna prohibición relativa a la negociación previa a la difusión de dicha investigación.

Esta comunicación está dirigida a inversores profesionales (esto incluye contrapartes elegibles según lo definido por el regulador correspondiente de la UE o el regulador suizo) que se consideran conocedores y experimentados en asuntos relacionados con inversiones.

Los productos y servicios a los que se refiere esta comunicación solo están disponibles para dichas personas y las personas de cualquier otra descripción (incluidos los clientes minoristas) no deben confiar en esta comunicación.

Fecha de vencimiento: 31/12/2025

© 2025 State Street Corporation

Todos los derechos reservados.

Por Funds Society, Madrid

Por Funds Society, Madrid