Las expectativas respecto a las acciones de pequeña capitalización estadounidenses eran altas tras la reelección de Donald Trump el pasado mes de noviembre. Los inversores esperaban que se repitiera lo ocurrido en los dos años posteriores a su primera elección, cuando las acciones estadounidenses superaron al resto del mundo y el índice Russell 2000 de pequeña capitalización superó al S&P 500.

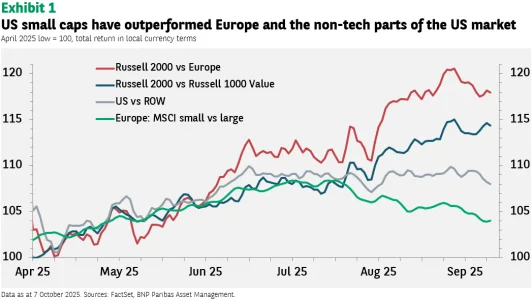

Ese optimismo se vio inicialmente frustrado, ya que las acciones estadounidenses quedaron por detrás de los mercados no estadounidenses en 2024 y principios de 2025, pero desde el impactante anuncio de los aranceles del «Día de la Liberación» en abril, la tendencia se ha invertido (véase el gráfico 1).

Creemos que las condiciones actuales favorecen un periodo de rendimiento superior sostenido de las acciones de pequeña capitalización estadounidenses, en comparación con los sectores no tecnológicos del mercado estadounidense y europeo.

Incluso durante la primera administración Trump, el índice Russell 2000 no superó al NASDAQ 100, con gran presencia tecnológica. El sector tecnológico estadounidense se encuentra en una posición única para aumentar sus beneficios, y dudamos que ningún índice importante pueda superarlo a medio plazo. Pero eso no resta atractivo a las acciones de small caps estadounidenses.

Es probable que cualquier inversor tenga un límite en cuanto a la cantidad que está dispuesto o puede asignar al sector tecnológico estadounidense, ya sea a través del NASDAQ 100 o del S&P 500 más amplio (donde el sector tecnológico representa casi el 50 % del valor de mercado).

Por lo tanto, las pequeñas capitalizaciones estadounidenses pueden resultar atractivas como forma de aumentar la exposición al potencial de ganancias superior del mercado estadounidense sin aumentar la exposición al sector tecnológico.

Impacto de los aranceles sobre las empresas de pequeña capitalización.

Tanto las empresas de gran capitalización no tecnológicas del mercado estadounidense (representadas por el índice Russell 1000 Value) como las acciones europeas de gran capitalización se ven más perjudicadas por los aranceles estadounidenses a la importación que las acciones estadounidenses de pequeña capitalización.

La falta de represalias por parte de los socios comerciales de EE. UU. hasta la fecha significa que, en general, los exportadores estadounidenses no se enfrentan a aranceles más elevados en el extranjero que antes del «Día de la Liberación», lo que coloca a las acciones europeas (que sí se enfrentan a aranceles) en una situación de relativa desventaja.

Los exportadores europeos tienen que hacer frente no solo a los aranceles estadounidenses, sino también a una moneda más fuerte. Recordemos que las exportaciones representan el 33 % del PIB de la zona euro, frente al 7 % de EE. UU., por lo que una disminución de las exportaciones tiene un impacto significativo en los beneficios.

Los productores europeos se enfrentan a un reto adicional, ya que la competencia de China aumenta. Dado que las exportaciones chinas a EE. UU. han disminuido, China está redirigiendo una mayor parte de su producción hacia Europa.

Los minoristas estadounidenses se enfrentan a aranceles más elevados sobre los productos importados (por ejemplo, Walmart) o sobre los insumos para su proceso de producción (por ejemplo, Ford). Esto pone a las grandes empresas en desventaja frente a las pequeñas empresas estadounidenses, que probablemente se abastecen más en el mercado nacional.

Argumentos a favor de la inversión en acciones de pequeña capitalización estadounidenses

Inicialmente, tras las elecciones estadounidenses, se argumentaba que las acciones de pequeña capitalización estadounidenses ofrecerían una rentabilidad superior a las de gran capitalización (y las acciones estadounidenses, en comparación con el resto del mundo).

Esto se basaba en la hipótesis de que el crecimiento estadounidense se aceleraría gracias al estímulo fiscal y los recortes de impuestos previstos por la nueva administración, el aumento de los préstamos bancarios y la desregulación, es decir, la agilización de la concesión de permisos para proyectos, la reducción de la burocracia y la disminución de los obstáculos para las fusiones y adquisiciones (M&A).

Los aranceles siempre habían formado parte de la ecuación. Se consideraban positivos para las acciones estadounidenses, ya que fomentarían la inversión en la industria manufacturera local y reorientarían la demanda hacia los productos nacionales.

La reacción negativa del mercado tras el «Día de la Liberación» se debió a que los aranceles eran mucho más altos de lo esperado y a la preocupación de que las represalias pudieran provocar una recesión mundial. Esas preocupaciones han resultado ser exageradas.

Creemos que la mayoría de los componentes de ese argumento de inversión original siguen intactos. Se espera que la nueva Administración estadounidense sea más favorable a las fusiones y adquisiciones.

PWC estima que el valor de las operaciones en el primer semestre de 2025 habrá sido el más alto en tres años y, ahora que el tipo de interés de referencia de los fondos federales ha comenzado a bajar, la actividad debería aumentar aún más. Las empresas de pequeña capitalización tienden a obtener mejores resultados que las de gran capitalización una vez que la Reserva Federal de EE. UU. comienza a recortar los tipos de interés, ya que se benefician más de los menores costes de financiación.

A pesar del revés que suponen los aranceles más elevados, es probable que el crecimiento económico de EE. UU. siga siendo más fuerte que el de la mayor parte del resto del mundo en 2026. La demanda de los consumidores se ha mantenido sólida y la mayor concentración de clientes de las empresas de pequeña capitalización en EE. UU. debería beneficiar al segmento.

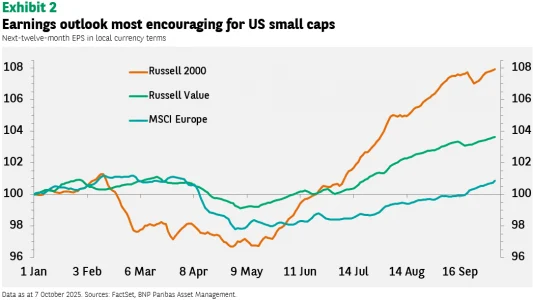

Crecimiento de los beneficios y valoraciones razonables

Si la rentabilidad de la renta variable siempre depende de «los beneficios, los beneficios y los beneficios», las small caps americanas deberían recibir apoyo en los próximos meses. Las expectativas de crecimiento de los beneficios de las pequeñas capitalizaciones para el próximo año son más positivas que para el índice Russell 1000 Value o para Europa.

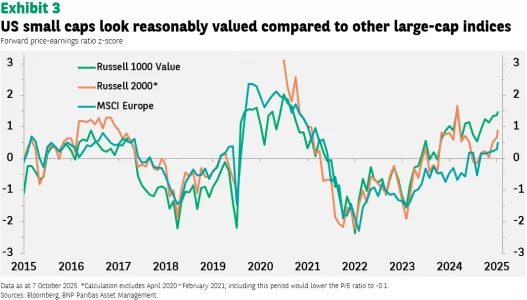

Es importante destacar que este crecimiento de los beneficios viene acompañado de valoraciones de mercado razonables. Pocos mercados son baratos en términos absolutos en la actualidad, pero la ratio precio-beneficio (P/E) actual de 25 veces se acerca más a las valoraciones medias que la de 17 veces del Russell 1000 Value o la de 15 veces de Europa.

En comparación con la historia de los últimos 10 años, la relación P/E de 25 veces del índice Russell 2000 se traduce en una puntuación z de 0,8, mientras que la puntuación z del índice Russell Value es de 1,4 y la de Europa es de 0,2 (véase el gráfico 3).

Las acciones de pequeña capitalización estadounidenses podrían estar viviendo su momento. Las perspectivas de beneficios son buenas, respaldadas por una economía estadounidense robusta, estímulos fiscales, una política monetaria flexible y políticas gubernamentales favorables al crecimiento. Las valoraciones son actualmente algo elevadas, pero si los beneficios aumentan al ritmo que esperan los analistas, los múltiplos deberían moderarse con el tiempo.

Por último, las acciones de pequeña capitalización estadounidenses ofrecen a los inversores una forma de aprovechar la revalorización históricamente más alta de los beneficios del mercado estadounidense sin aumentar su exposición al sector tecnológico de megacapitalización.

Información importante

Tenga en cuenta que los artículos pueden contener lenguaje técnico. Por este motivo, es posible que no sean adecuados para lectores sin experiencia profesional en inversiones. Las opiniones expresadas aquí son las del autor en la fecha de publicación, se basan en la información disponible y están sujetas a cambios sin previo aviso. Los equipos de gestión de carteras individuales pueden tener opiniones diferentes y tomar decisiones de inversión diferentes para distintos clientes. Este documento no constituye un consejo de inversión. El valor de las inversiones y los ingresos que generan pueden subir o bajar, y es posible que los inversores no recuperen su inversión inicial. Los resultados pasados no son garantía de rendimientos futuros. La inversión en mercados emergentes o en sectores especializados o restringidos puede estar sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre por la escasez de información disponible, a una menor liquidez o a una mayor sensibilidad a los cambios en las condiciones del mercado (condiciones sociales, políticas y económicas). Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados internacionales desarrollados. Por este motivo, los servicios de transacciones de cartera, liquidación y conservación en nombre de fondos invertidos en mercados emergentes pueden conllevar un mayor riesgo.