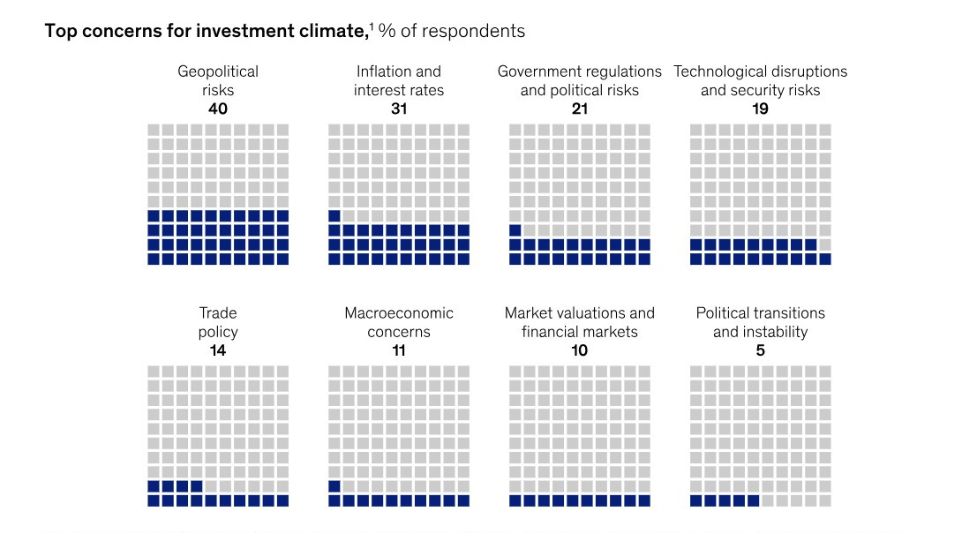

La inflación, las tasas de interés, la geopolítica y las regulaciones gubernamentales encabezan la lista de preocupaciones de los inversores, según un estudio de la consultora McKinsey realizado en diciembre de 2024 entre inversores institucionales de Estados Unidos, Canadá y Europa. La investigación puntualizó que es interesante que estas preocupaciones fueran prioritarias a fines del año pasado, incluso antes de que los aranceles se convirtieran en una preocupación común.

A su vez, de la encuesta surge un factor emergente: la inteligencia artificial. Un 31% de los participantes identificó el uso estratégico de la IA como rasgo distintivo de las empresas ganadoras en 2025, un salto significativo respecto a la encuesta previa. Por otro lado, lo que más valoran los mercados -de acuerdo al estudio- son los fundamentos financieros y la capacidad de las compañías de sostener una visión estratégica de largo plazo.

“La búsqueda de estabilidad mediante un enfoque en los fundamentos de la creación de valor sigue siendo una constante para los inversores, incluso en un contexto de inflación, incertidumbre geopolítica y auge de la inteligencia artificial”, comienza el trabajo, liderado por Joseph Cyriac. La última encuesta de la firma reforzó esta tendencia duradera, mostrando grandes similitudes con los resultados de 2023.

La encuesta anterior destacaba la rentabilidad, la productividad del capital y la innovación de productos como los principales motores del valor futuro. En la última, se inclinaron ligeramente más hacia los indicadores de rentabilidad más destacados, especialmente el rendimiento del capital. Por lo tanto, «la tendencia no es tanto un cambio radical como un sutil reajuste de prioridades: como siempre, a los inversores les interesan los factores subyacentes, pero en el mercado actual quieren ver cómo esos factores se traducen en resultados financieros tangibles», señala el estudio.

En contraste, los criterios ESG (ambientales, sociales y de gobernanza) cedieron protagonismo: solo un 18% los considera ahora muy relevantes, frente al 20% registrado un año atrás.

La encuesta abarcó a participantes del mercado que administran portafolios de más de 1.000 millones de dólares, con horizontes de inversión de al menos cuatro años, y pertenecientes a sectores tan diversos como tecnología, industria, finanzas, salud y energía.

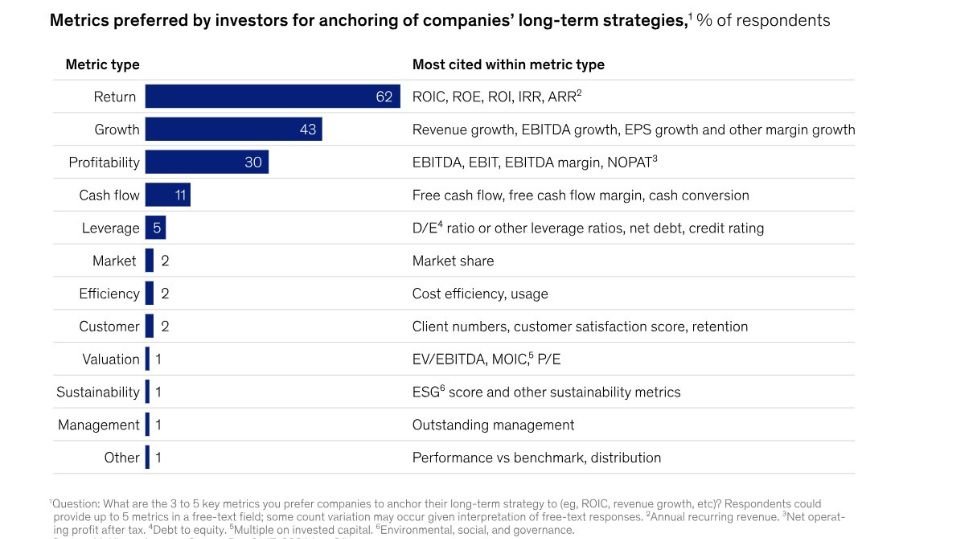

Métricas y rentabilidad en primer plano

Los resultados indican que el foco se mantiene en indicadores básicos de desempeño: retorno sobre el capital invertido (ROIC), márgenes de EBITDA, crecimiento de ingresos y generación de flujo de caja. Aunque los inversores siguen prestando atención al crecimiento, en comparación con años anteriores muestran mayor sensibilidad hacia la rentabilidad y la eficiencia operativa.

Dentro de sectores y tipos de empresas específicos, existen variaciones en cuanto a las métricas que se valoran más. Por ejemplo, los inversores en sectores con un elevado gasto de capital, como los bienes de capital, los industriales y los activos físicos, consideran importantes las métricas de tesorería. Los inversores del sector financiero valoran las métricas del balance, mientras que los inversores en empresas de software y software como servicio se centran en las estadísticas de retención y rotación.

Pero más allá de los números, la encuesta subraya el rol de la llamada equity story: la capacidad de una empresa de transmitir de forma clara cómo crea valor hoy y cómo planea sostenerlo en el futuro. Nueve de cada diez encuestados expresaron que prefieren que las compañías presenten perspectivas de largo plazo, o una combinación entre corto y largo plazo, en sus encuentros con el mercado. En paralelo, valoran la calidad de los oradores, la participación de altos ejecutivos y la apertura para responder preguntas directas.

Por Funds Society

Por Funds Society