Pix Parcelado, la nueva plataforma brasileña que ofrece pagos a plazos y créditos a los clientes de la red brasileña de pagos instantáneos Pix, podría intensificar la competencia con las tarjetas de crédito, transformar la economía minorista y bancaria e impulsar la innovación en tecnología financiera en un contexto de mayor digitalización de los pagos, según un informe de Fitch Ratings.

La posible disrupción y las implicaciones del producto dependerán de cómo se adapte cada institución financiera y red de pagos con tarjeta, y de la medida en que ofrezcan productos competitivos y aprovechen los datos para una gestión crediticia eficiente, lo que requerirá una mayor inversión en tecnología.

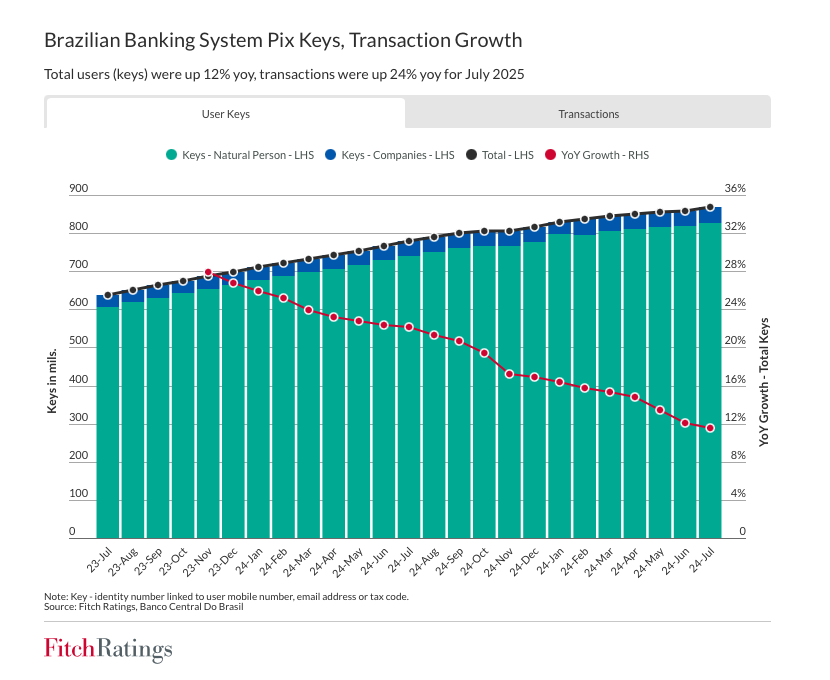

El sistema Pix de Brasil se ha integrado rápidamente al ecosistema de pagos del país, con más del 90% de la población bancaria utilizando la plataforma. Con su lanzamiento previsto para este mes, PIX Parcelado se presenta como la mayor mejora de la plataforma PIX desde su lanzamiento en noviembre de 2020, ya que ahora PIX no es solo una plataforma de pagos, sino una plataforma que también ofrece créditos, con pagos vinculados a una cuenta bancaria o tarjeta de crédito.

El producto permitirá a los bancos, otras instituciones financieras no bancarias y fintechs cobrar intereses, a diferencia de las ofertas actuales de tarjetas como el «parcelado sem juros», donde el banco asume el riesgo crediticio del cliente pero no recibe intereses. Es importante destacar que los comerciantes reciben el importe total de la transacción al instante, eliminando el riesgo crediticio y minimizando las preocupaciones sobre el capital de trabajo. Esto puede ser una ventaja frente a las ventas a plazos tradicionales con tarjetas de crédito, que a menudo retrasan el pago total e imponen comisiones de procesamiento.

Los pagos a plazos de Pix competirán directamente con las tarjetas de crédito, que creemos que seguirán evolucionando a medida que los actores del mercado rediseñen sus ofertas de productos para adaptarse al entorno competitivo. Para mantener su relevancia, los bancos han creado soluciones de pago a plazos integradas con Pix, algunas de las cuales incorporan tarjetas de crédito. El producto ofrece a los consumidores la posibilidad de fraccionar los pagos de sus compras en cuotas mensuales directamente dentro de la plataforma Pix, similar a las ofertas de «compra ahora, paga después» (BNPL) en EE. UU.

Los pagos a plazos de PIX no son una modalidad nueva ni disruptiva; la diferencia radica en que son digitales. Productos como el BNPL estadounidense existen en Brasil desde hace décadas con otros nombres. Los planes de pago a plazos, o «crediarios», fueron una de las principales herramientas para la inclusión financiera en Brasil antes de la banca masiva. Los cheques posdatados, las facturas (boletos), las cuotas de tarjetas de crédito (parcelamento no cartão) y los planes de pago a plazos (carnes) son otros ejemplos de la oferta de productos.

El nuevo producto podría reducir la cuota de mercado de las tarjetas de crédito, especialmente en las transacciones «parcelado sem juros», con costos potencialmente más bajos tanto para consumidores como para comercios. En 2024, los pagos a plazos sin intereses representaron el 13% de las transacciones con tarjeta de crédito, pero casi la mitad del valor total de las transacciones.

El producto reemplaza las tarjetas físicas por una tarjeta digital integrada en el teléfono celular del usuario, una tecnología ya disponible para tarjetas de crédito, lo que reduce el costo de emisión de tarjetas para los bancos. Como plataforma de pago tanto para bancos como para fintechs, PIX Parcelado tiene el potencial de reducir la intermediación, con potencial de disrupción para adquirentes y redes de tarjetas de crédito como Visa y MasterCard, que deberán adaptarse y crear nuevos productos y funciones para sus tarjetas con el fin de generar valor y mantener su cuota de mercado.

Según el banco central brasileño, alrededor de 60 millones de brasileños no tienen tarjeta de crédito. A diferencia de las tarjetas de crédito, que suelen requerir mayor solvencia y conllevan diversas comisiones, se espera que Pix Parcelado amplíe el acceso al crédito, beneficiando a los consumidores de bajos ingresos y a las personas con acceso limitado a servicios bancarios, quienes suelen estar sujetos a altas tasas de interés y comisiones, y podrían encontrarla como una alternativa más atractiva y asequible.

Las fintechs están bien posicionadas para beneficiarse de la innovación y la inclusión aceleradas. Al integrar la nueva funcionalidad, pueden ampliar la oferta crediticia a las poblaciones desatendidas, desarrollar herramientas innovadoras de presupuestación y competir con los bancos tradicionales. La menor dependencia de las redes de tarjetas de crédito permitirá a los bancos y a las fintechs optimizar sus operaciones y reducir costes.

Pix es el sistema de pagos instantáneos del Banco Central de Brasil, lanzado en 2020, que permite transferencias de dinero seguras y rápidas entre cuentas bancarias las 24 horas del día, los 7 días de la semana. Funciona mediante clases de Pix (como email, número de teléfono o clave aleatoria) o códigos QR, y es aceptado en casi todos los comercios en Brasil. Para el usuario, el servicio es gratuito, y para las empresas, suele tener costos financieros más bajos que otros métodos

Por Funds Society

Por Funds Society