En menos de una década, los Certificados de Proyectos de Inversión (CERPIs) han pasado de ser un vehículo reservado a inversionistas institucionales a convertirse en una puerta de entrada para la banca

privada. La reciente emisión de Promecap, con un enfoque multigestor internacional, refleja este cambio y plantea nuevos retos para el mercado mexicano.

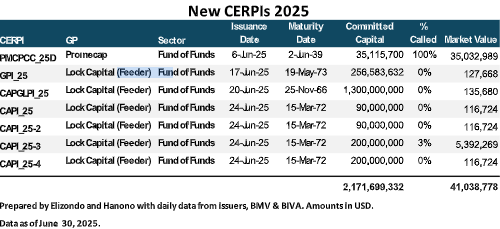

En los primeros seis meses de 2025 se emitieron siete CERPIs, destacando la colocación de Promecap (PMCPCC), que incursiona con un fondo de fondos dirigido a inversionistas de banca privada. La emisión fue por 35,1 millones de dólares, dentro de un programa total autorizado por 650 millones de dólares. (Publicación del 1 de Julio).

El esfuerzo por dar acceso a inversionistas de banca privada a fondos de capital privado internacionales en México mediante vehículos listados en bolsa comenzó en 2016 con StepStone, que desde entonces ha lanzado varias emisiones con diferentes características. Posteriormente, en 2023, Manhattan Venture Partners (MVP) realizó una emisión. Estos pasos han ido abriendo gradualmente un mercado que, hasta hace pocos años, estaba prácticamente reservado a inversionistas institucionales y grandes patrimonios.

La emisión de Promecap destaca por su estructura de fondo de fondos con exposición a múltiples GPs internacionales, lo que amplía la diversificación y mitiga la concentración de riesgo. En contraste, las emisiones de MVP y StepStone se enfocan exclusivamente en uno o varios vehículos gestionados directamente por sus propias plataformas, lo que limita la diversificación entre gestores y estrategias. La propuesta de Promecap se alinea con modelos internacionales que buscan ofrecer a inversionistas privados una experiencia más cercana a la de un portafolio institucional, aprovechando la gestión de terceros especializados.

Además de estos emisores, plataformas globales, gestores internacionales de primer nivel, multi-family offices (MFO) y asesores patrimoniales independientes han realizado colocaciones privadas que permiten a sus clientes participar en oportunidades de capital privado internacionales, ya sea mediante un solo fondo o portafolios diversificados. Este tipo de estructuras privadas complementa la oferta pública en bolsa, ampliando las alternativas disponibles para la banca privada y sus clientes.

Hace algunas semanas, Funds Society comentó el estudio de Sandy Kaul de Franklin Templeton (CAIA Crossing the Threshold, 2024), donde se analiza cómo, en menos de dos décadas, las inversiones

alternativas han dejado de ser un nicho reservado para inversionistas institucionales y grandes fortunas, convirtiéndose en un componente creciente de las carteras de inversionistas individuales. Entre 2005 y

2023, los activos bajo gestión en alternativas se quintuplicaron, pasando de 4 a 22 billones de dólares, alcanzando el 15% de los activos globales.

En el caso específico de América Latina, el proceso de democratización de las alternativas ha sido más gradual, condicionado por marcos regulatorios, niveles de sofisticación de los inversionistas y disponibilidad de vehículos adaptados al mercado local. México, con su figura de los CERPIs, se ha convertido en un laboratorio interesante que combina la regulación del mercado de valores con la posibilidad de invertir en estrategias globales, y al mismo tiempo permite la participación de inversionistas de banca privada que cumplan ciertos requisitos patrimoniales y de conocimiento.

No obstante, la experiencia internacional muestra que la democratización de las inversiones alternativas conlleva desafíos. Entre ellos destacan la necesidad de controlar las comisiones totales (management fees y performance fees) y de preservar retornos netos atractivos frente a clases de activos líquidas como renta variable o renta fija de alto rendimiento. Si estos factores no se equilibran, el acceso podría resultar “caro” en términos relativos, especialmente considerando la menor liquidez y los plazos de inversión más largos que caracterizan a las estrategias privadas.

El caso de Promecap puede interpretarse como un experimento relevante para el mercado mexicano. Su combinación de diversificación multigestor, listado en bolsa y enfoque hacia banca privada le permite diferenciarse y potencialmente sentar un precedente para otros emisores. Si logra mantener costos competitivos, niveles adecuados de liquidez secundaria y un desempeño alineado con las expectativas de los inversionistas, podría abrir la puerta a una nueva ola de emisiones de este tipo, tanto por gestores locales como internacionales.

En un entorno global donde las alternativas representan un componente cada vez más importante de las carteras y donde la competencia por el capital de inversionistas sofisticados se intensifica, la evolución de los CERPIs dirigidos a banca privada en México será un tema a seguir de cerca durante los próximos años.

Por Funds Society, México

Por Funds Society, México