Muchos de los retos de nuestro tiempo, como el cambio climático, la seguridad energética y la desigualdad económica, están profundamente interconectados, y creemos que sus soluciones también lo están. La transición climática mundial no es solo una cuestión tecnológica o política, sino también un reto para el capital. Las decisiones de inversión que se tomen hoy, tanto en los mercados públicos como en los privados, pueden marcar la pauta de cómo configuraremos nuestros sistemas energéticos, nuestras infraestructuras y nuestras economías en las próximas décadas.

Existe una creciente politización de la política climática, y algunos países están retrocediendo o cuestionando sus objetivos en este ámbito. Este ruido político puede crear incertidumbre y volatilidad. Sin embargo, por debajo de los titulares, el latido sigue siendo fuerte: las soluciones climáticas están alcanzando puntos de inflexión económicos, pues las energías renovables suelen ser una fuente competitiva de nueva energía. En la década pasada, los costes de la energía solar y eólica terrestre cayeron más de un 80 % y casi un 70 %, respectivamente. Los vehículos eléctricos se están acercando a la paridad de costes con los motores de combustión interna. Las obras de acondicionamiento para mejorar la eficiencia energética pueden ser rentables a corto plazo en el sector inmobiliario comercial.

Estos cambios se ven cada vez más impulsados por la economía, no solo por las políticas, y aún no observamos ningún retroceso importante de esta tendencia. De hecho, creemos que la volatilidad política puede crear oportunidades de inversión. Dado que la incertidumbre asusta a algunos inversores, puede que los valores de los proveedores de soluciones climáticas de calidad se negocien temporalmente con descuento, creando puntos de entrada atractivos para aquellos que busquen crecimiento estructural para las próximas décadas.

Buena parte de la conversación en torno a la inversión climática tiende a centrarse en los mercados privados, y con razón. Su función para permitir que la innovación cuente con el margen necesario para desarrollarse adecuadamente y para permitir que los inversores formen parte de los consejos de administración es fundamental. Los mercados privados asumen el papel de facilitadores y socios directos para hacer posibles transformaciones, mejoras y proyectos que requieren fuertes volúmenes de inversión en inmovilizado. Este tipo de apoyo es de especial importancia en ámbitos en que las necesidades de infraestructuras y los elevados costes iniciales podrían ralentizar el progreso.

Tomemos como ejemplo Ancala, gestora de inversiones en infraestructuras, que ha invertido más de 1 000 millones de euros en empresas y proyectos relacionados con la transición energética. Un ejemplo es la española Magnon Green Energy , el mayor generador de energía renovable a partir de biomasa del país; cuenta con un innovador proyecto de captura y reutilización de CO2 biogénico en su planta de Huelva (España). Esta iniciativa favorece la producción de e-metanol, de baja intensidad de carbono, en sustitución del metanol gris tradicional, que se produce a partir de gas natural. Este es un ejemplo de un proyecto que creemos puede ser crucial para acelerar la transición hacia fuentes de energía más limpias y que puede tener un impacto material positivo en el valor del negocio.

Ancala aborda la sostenibilidad con un horizonte a largo plazo y busca formas de potenciar a las empresas de infraestructuras críticas en todos los sectores que no solo ofrezcan resultados positivos, sino que además creen un valor duradero para todas las partes interesadas. Ancala adopta una postura pragmática y centrada, identificando y priorizando los ámbitos que ofrecen el potencial de brindar el mayor impacto y el mejor rendimiento del capital. Para lograrlo, aplica una perspectiva integral y examina iniciativas de sostenibilidad creadoras de valor a lo largo de todo el ciclo de inversión.

El periodo de propiedad de Ancala en Dragon LNG, terminal británica de gas natural licuado (GNL), es un gran ejemplo. Dragon es solo una de las tres terminales de GNL del Reino Unido. Es probable que el GNL siga desempeñando un papel crucial en el mix energético del Reino Unido mientras se produce la transición hacia fuentes de energía más verdes. Para respaldar este cambio, Ancala ha trabajado con el equipo directivo de Dragon LNG para identificar e impulsar una serie de iniciativas clave para la transición energética. Entre ellas se encuentran la instalación de un parque solar de 10 MW, la contratación y el desarrollo de planes para construir un parque eólico de 13 MW y la creación de nuevas asociaciones para contribuir a la descarbonización de la agrupación industrial de Milford Haven, donde operan Dragon y otras empresas energéticas líderes. El apoyo de Ancala para integrar consideraciones y proyectos de descarbonización en las operaciones de la terminal ha aumentado el valor a largo plazo de Dragon LNG.

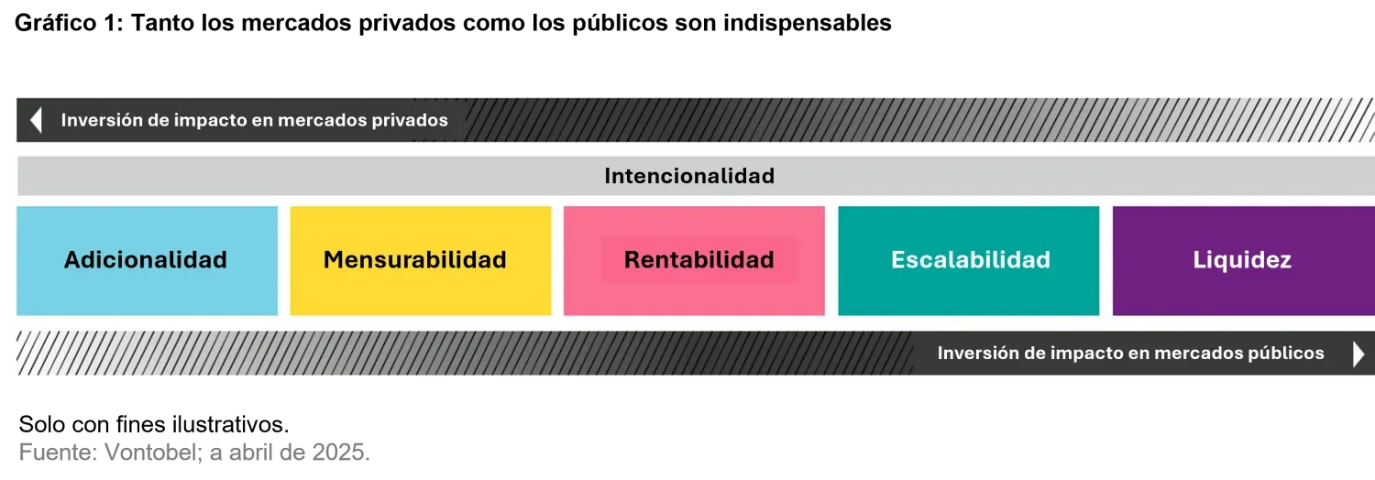

En muchos casos, los mercados privados proporcionan las bases y la flexibilidad necesarias para llevar a cabo planes de crecimiento a largo plazo. Más allá de los mercados privados, los mercados públicos ofrecen un conjunto más amplio de inversores para sustentar planes de crecimiento futuros.

Así pues, ¿cómo van de la mano los mercados públicos y privados en la inversión de impacto? Desempeñan papeles diferentes pero complementarios en el ecosistema financiero: los primeros destacan por fomentar el crecimiento a largo plazo y la innovación, mientras que los segundos se caracterizan por proporcionar una reserva adicional y más amplia de capital para seguir creciendo.

A modo de ejemplo, pensemos en la generación de energía renovable, los materiales de construcción eficientes desde el punto de vista energético o las alternativas de transporte de bajas emisiones. Muchas de estas soluciones ya están probadas y gozan de aceptación, y a menudo son económicamente viables. Por tanto, se incorporan cada vez más en los proyectos de infraestructuras y acceden a más fondos de capital a través de los mercados públicos.

El equipo de inversión de impacto de Vontobel, por ejemplo, destaca a Saint-Gobain, uno de los principales productores franceses de materiales de construcción. La empresa fabrica materiales ligeros para la industria de la construcción y la renovación, incluidos vidrios especiales para la producción de paneles solares y tecnología de aislamiento mejorada, como ventanas de doble y triple acristalamiento y revestimientos reflectantes especiales. Estas innovaciones contribuyen a reducir la contaminación acústica y la demanda de refrigeración y calefacción en multitud de aplicaciones, como viviendas, vehículos o aviones, mejorando así tanto la eficiencia energética como la calidad de vida. Los materiales ligeros también benefician a la industria del transporte por su eficiencia energética. Alrededor del 25 % de la gama de productos de Saint Gobain tiene menos de cinco años, lo cual pone de manifiesto su compromiso con la innovación y su capacidad para captar cuota de mercado a escala mundial. Así pues, más de tres cuartas partes de los ingresos de la empresa contribuyen a lograr resultados de impacto.

El papel de los mercados públicos

A pesar del papel crucial que pueden desempeñar los mercados públicos, numerosos inversores siguen mostrándose escépticos acerca del potencial de impacto de las acciones que se negocian en mercados públicos. En los mercados privados, el vínculo entre inversión y resultados es tangible: los inversores financian, por ejemplo, una empresa de energía limpia, y esa empresa crece. En los mercados públicos, la conexión puede parecer menos obvia. Al fin y al cabo, ¿cómo se traduce la compra de una acción de una empresa cotizada en una reducción real de las emisiones? En lugar de centrarse estrictamente en las huellas de carbono de la cartera, creemos que los inversores de los mercados públicos centrados en el impacto deben abordar la cuestión desde un ángulo diferente: ¿a qué resultados reales contribuyen mis inversiones?

El impacto en los mercados públicos es un modelo en dos fases: en primer lugar, los inversores asignan capital y se implican activamente con las empresas a través del voto de los accionistas, la administración y el diálogo; en segundo lugar, las empresas ponen ese capital a trabajar, potenciando la producción y el suministro de productos y la prestación de servicios positivos para el clima. El impacto en el mundo real es el progreso, no solo los avances que se producen en los balances.

Así pues, ¿a qué tipo de empresas suelen dirigirse los gestores activos en los mercados públicos? Hay tres factores clave:

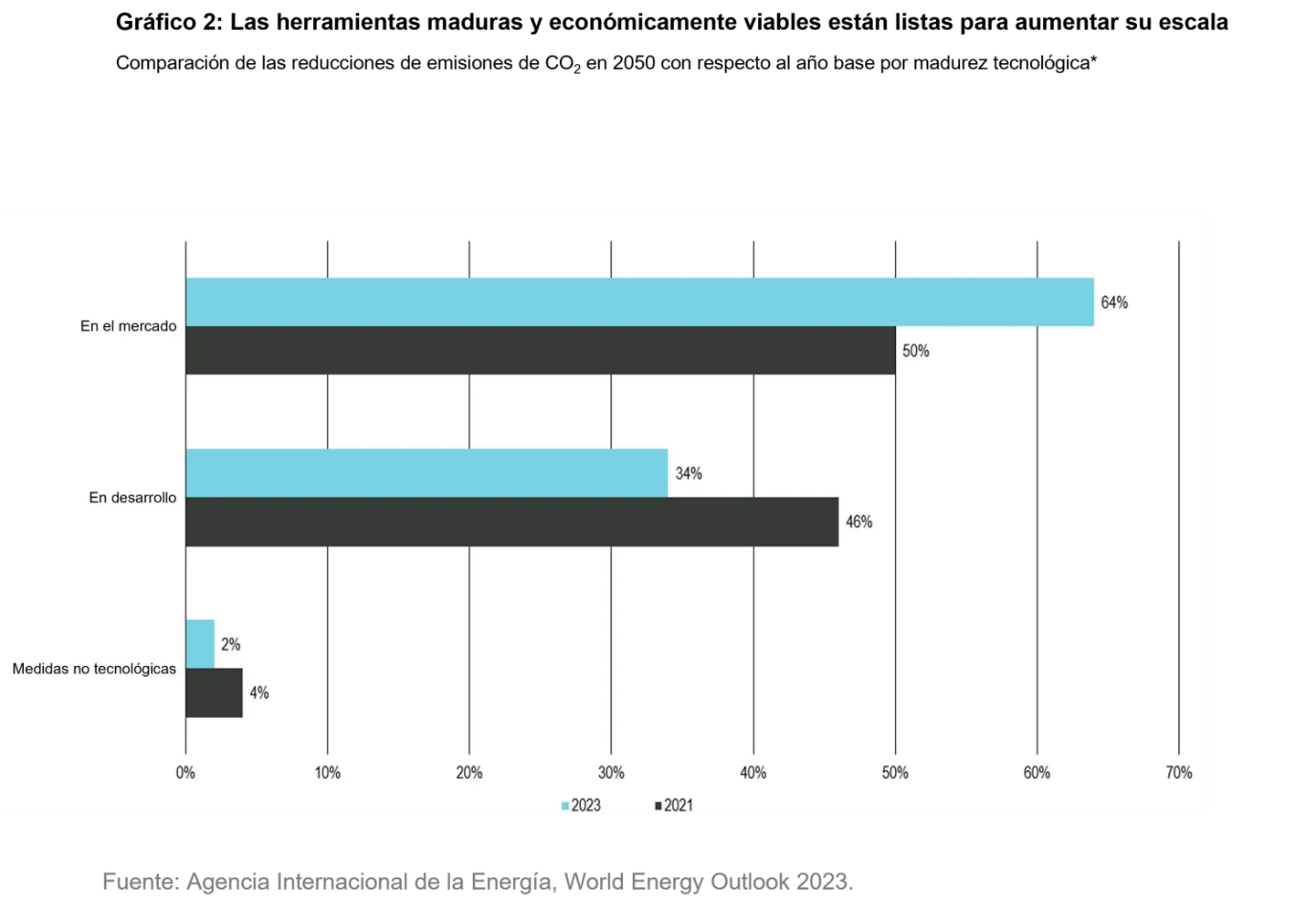

Soluciones de eficacia probada y aceptadas. Los gestores activos tienden a dar prioridad a las empresas que ofrecen un riesgo tecnológico bajo y soluciones creíbles. Es cuestión de invertir en tecnologías que ya están en el mercado, que ya funcionan y que ya están ganando adeptos. Estas son empresas que creemos que pueden marcar la diferencia hoy, no solo hipotéticamente en el futuro.

Escalabilidad. Las dimensiones importan. Para generar un impacto real, las soluciones deben ser globales. Es probable que los gestores activos busquen empresas con la capacidad operativa, la demanda del mercado y la resiliencia de la cadena de suministro necesarias para potenciar sus soluciones. Sin escalabilidad, incluso las ideas más ingeniosas solo pueden lograr un impacto limitado.

Modelos de negocio rentables. Otro aspecto importante serían las empresas capaces de monetizar sus soluciones con rentabilidad y una ventaja competitiva, pues es más probable que amplíen su impacto positivo con el tiempo. Estas empresas coordinan impacto y rendimiento. Muchas de estas empresas son testigos de tendencias de crecimiento estructural, como la electrificación, el transporte sostenible, la economía circular y la eficiencia energética , que se perfilan para ser cada vez más importantes para la economía mundial de cara a las próximas décadas. Gobiernos, empresas y consumidores por igual demandan cada vez más soluciones climáticas, lo cual probablemente se traducirá en potencial de rentabilidad. Además, observar a las empresas desde la perspectiva del impacto introduce una forma alternativa de evaluarlas, que puede incorporar diversificación a una cartera tradicional.

Tanto los mercados públicos como los privados son agentes de cambio

Los mercados públicos y privados no solo son adyacentes a la transición climática, sino que también son fundamentales para conseguirla. Juntos pueden unirse y formar un continuo de capital, ofreciendo a los inversores una amplia variedad de oportunidades de inversión. El impacto, en este contexto, no es solo teórico: puede ser mensurable, rentable y, sobre todo, escalable.

Tribuna de Pascal Dudle, director de inversiones de impacto y temáticas y Ankur Ajmera, socio de la boutique Conviction Equities de Vontobel

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, Madrid

Por Funds Society, Madrid