La tensión política de Donald Trump, presidente de EE.UU., sobre Jerome Powell, máximo responsable de la Reserva Federal estadounidense (Fed), volvió a ganar protagonismo después de que el secretario del Tesoro, Scott Bessent, evitara confirmar si Powell será o no destituido. Para los expertos, este es un nuevo capítulo de una historia que llevamos escuchando desde hace algo más de un mes. Sin ir más lejos, la semana pasada estos mismos rumores perturbaron los mercados.

“A pesar del trasfondo tenso con la Fed, Bessent evitó emitir opiniones sobre la posible destitución del presidente Jerome Powell, cuyo mandato culmina en mayo del próximo año, dejando entrever que la decisión final recae exclusivamente en el presidente Trump. No obstante, informes recientes del Wall Street Journal afirmaban que el propio Bessent había advertido en privado a Trump sobre el impacto negativo en los mercados si se optaba por cesar a Powell, algo que el mandatario negó enfáticamente a través de su cuenta oficial en X, insistiendo que ‘nadie le explica nada a él’ y adjudicándose personalmente el mérito por los máximos históricos del mercado”, señala Felipe Mendoza, analista de mercados financieros ATFX LATAM.

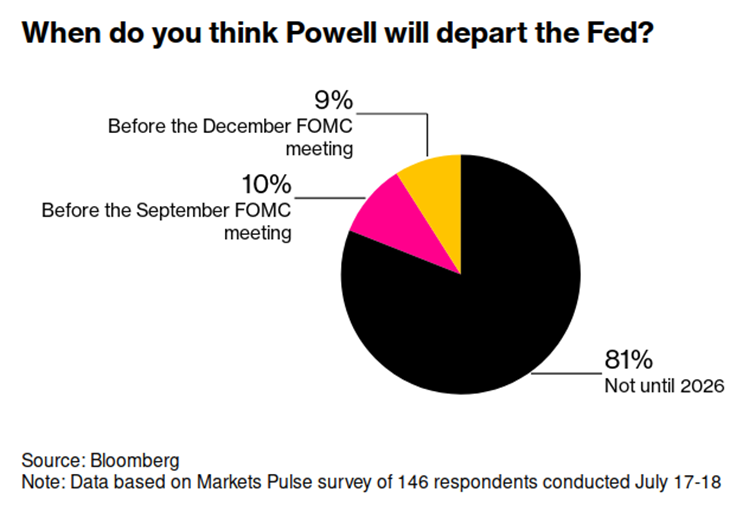

En este contexto de presiones sobre la Fed, los mercados financieros tienden a reaccionar inicialmente a los titulares refugiándose en activos defensivos como los bonos del Tesoro de EE. UU. y el oro, mientras que el dólar estadounidense se debilitó y las acciones sufrieron una breve volatilidad antes de estabilizarse tras la aclaración de Trump. Según destacan desde UBS, los mercados de predicción asignaban una probabilidad de aproximadamente el 21 % a que Powell no continúe en su cargo en 2025. Es más, el dólar ha alcanzado recientemente su nivel más bajo en tres años, debilitado por los titulares sobre la posibilidad de un cambio prematuro en la cúpula de la Fed.

“Si bien seguimos considerando baja la probabilidad de un cambio en el liderazgo de la Fed, los recientes acontecimientos han despertado una mayor atención por parte de responsables políticos e inversores. Aunque la situación sigue siendo especulativa, los inversores globales deberían tener en cuenta las posibles implicaciones de un cuestionamiento a la independencia de la Fed, las consideraciones legales para poder echarlo y la implicación política para la política monetaria”, apunta UBS en su informe.

Las consecuencias

Según el documento, una medida para destituir al presidente de la Fed podría generar dudas sobre la credibilidad a largo plazo de la política monetaria de EE.UU. y sobre la independencia de la Fed, considerada históricamente como un pilar fundamental del sistema financiero. “Esto ocurre en un momento en que ya existen preocupaciones sobre la sostenibilidad fiscal de EE.UU., la inflación y el dólar como reserva de valor. Un acontecimiento así podría llevar a los inversores a exigir mayores primas de riesgo sobre la deuda pública estadounidense, especialmente si genera mayor incertidumbre sobre la inflación o la política de tipos de interés. Recortes agresivos de tasas bajo presión política podrían no traducirse en menores rendimientos a lo largo de la curva, ya que los inversores podrían empezar a prever mayores riesgos inflacionarios. Estos desarrollos también podrían afectar negativamente el papel del dólar estadounidense como moneda de reserva global”, advierten desde UBS.

En opinión de Deborah Cunningham, directora de Inversiones de Liquidez Global en Federated Hermes, uno de los numerosos costes del ataque del presidente Trump al presidente de la Reserva Federal, Powell, es presentar la política monetaria como blanca o negra, sin rangos intermedios. “Podría haber parecido así hace décadas. Antes de que el presidente Bernanke la abriera al público, la Reserva Federal era una caja negra. Se comunicaba principalmente a través de los comunicados del Comité Federal de Mercado Abierto (FOMC) y de las operaciones comerciales diarias, más que a través de discursos, ruedas de prensa y comparecencias ante el Congreso. Pero la política monetaria es tan gris como puede serlo en economía, ya que implica tanto opiniones como datos”, defiende.

Según su visión, las diatribas de Trump también agotan debates saludables sobre el banco central. “Si no hubiera emitido una monserga después de que el FOMC mantuviera los tipos estables el mes pasado, la historia principal podría haber sido una creciente inquietud entre los funcionarios. En realidad, debería serlo. Ningún participante disintió de la decisión, pero el Statement of Economic Projections (SEP) de junio cambió sutilmente respecto al de marzo, sugiriendo una posible división. Mientras que el punto medio del tipo de los fondos federales se mantuvo en el 3,9% -lo que implica dos recortes de un cuarto de punto este año-, siete votantes indicaron cero recortes, frente a cuatro en marzo”, añade Cunningham.

Sus diferentes puntos de vista

Según el Market Flash de Edmond de Rothschild AM, más allá del pretexto de una mala gestión de los planes de renovación del banco, el episodio ilustró dos visiones radicalmente opuestas sobre la inflación y el crecimiento estadounidenses. “En el bando de los ‘retrovisores’, encontramos a Donald Trump y a los candidatos a suceder a Jerome Powell en la presidencia de la Fed. Con una inflación que tiende al 2%, abogan por un recorte urgente de los tipos para frenar la ralentización de la economía y el empeoramiento del mercado laboral. El bando del ‘parabrisas’, que incluye a Adriana Kugler, partidaria de Powell y miembro de la Junta de Gobernadores de la Fed, anima al banco a mantener los tipos donde están, ya que los aranceles deberían impulsar la inflación por encima del 3% a finales de 2025”, explican en su informe.

La institución financiera está anclada en “esperar y ver” a la espera del impacto de la nueva política comercial de la Administración Trump. Según los expertos Edmond de Rothschild AM, la Fed esperaba que la guerra comercial solo tuviera un efecto fugaz sobre la inflación, pero las recientes declaraciones de Donald Trump -retrasando los aranceles del 200% a los productos farmacéuticos hasta 2026- podrían prolongar el impacto y provocar un desanclaje de las expectativas de inflación a largo plazo.

“Los datos parecen sugerir que el bando de Jerome Powell está en lo cierto: las solicitudes semanales de subsidio de desempleo, excluyendo los efectos estacionales, sugieren que la economía se encuentra en un máximo cíclico, pero demostrando resistencia. El gasto de los consumidores se mantiene: las ventas retail han repuntado con fuerza tras un decepcionante comienzo de año. La última lectura del IPC reveló un aumento significativo de la inflación de los bienes, en particular en áreas sensibles a los aranceles como los productos electrónicos, aunque la inflación general todavía parece estar bajo control gracias a las tendencias de refugio. Donald Trump esperaba que el aumento de los aranceles fuera soportado por los exportadores a EE.UU., pero el hecho de que los precios de importación solo hayan caído un poco sugiere que las empresas estadounidenses están soportando la mayor parte de los aumentos”, señalan.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, México

Por Funds Society, México