Tras la entrada en vigor de los nuevos aranceles en Estados Unidos, la atención de los inversores se ha concentrado en medir el impacto real de estas medidas sobre la inflación. El último dato del IPC, publicado en junio, generó más dudas que certezas, lo que ha llevado a la Reserva Federal a mantener una postura cautelosa respecto a posibles recortes de los tipos de interés.

Cifras de inflación y tendencias subyacentes

El Índice de Precios al Consumidor (IPC) general registró un incremento ligeramente superior a lo esperado (+0,3% intermensual y 2,9% interanual), mientras que la inflación subyacente se mantuvo dentro del consenso del mercado (+0,2% mensual y 2,9% anual). Aunque estas cifras, por sí solas, no generan alarma inmediata, la evolución de los precios en sectores directamente afectados por las políticas arancelarias del presidente Trump está siendo observada con especial atención.

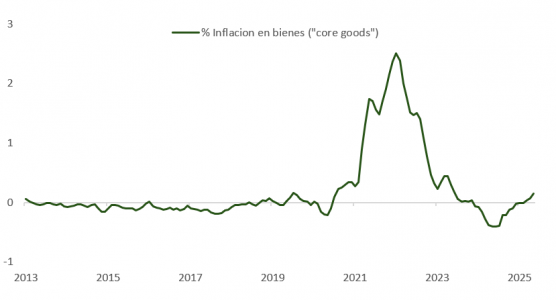

Concretamente, bienes como ropa, calzado, electrodomésticos, juguetes y muebles experimentaron un notable incremento del 0,55% en junio. Este aumento apunta al impacto inicial que los aranceles podrían estar teniendo sobre el coste de vida de los consumidores estadounidenses, un efecto que podría hacerse más profundo en los próximos meses y mantener alerta al Comité Federal del Mercado Abierto (FOMC).

Expectativas sobre tasas de interés y el enfoque de la Fed

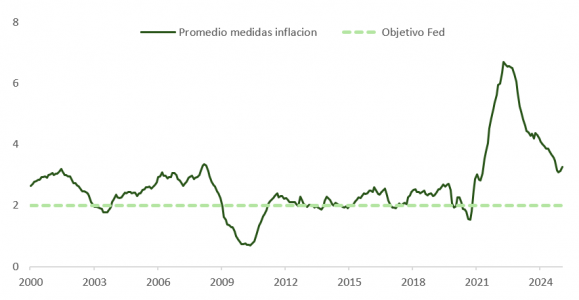

El mercado ha ajustado sus expectativas sobre los tipos de interés de manera considerable. De prever hasta cuatro rebajas de 0,25% cada una hasta diciembre, ahora contempla aproximadamente 1,7 recortes. Este cambio refleja la cautela creciente dentro del FOMC, sustentada en los indicadores preferidos por Jerome Powell.

Destacan particularmente medidas como el IPC “supercore” (inflación subyacente de servicios excluyendo vivienda), el promedio de la inflación “media recortada” y la inflación mediana, ambas calculadas por la Reserva Federal de Cleveland, así como la “inflación pegajosa” de la Fed de Atlanta. Estos indicadores revelan un cambio de tendencia, mostrando cierta resistencia a la baja, lo que podría moderar el apetito del comité para aplicar múltiples recortes durante el resto del año.

Por otro lado, el Índice de Precios de Producción (PPI) mostró un panorama mixto en junio. Aunque el crecimiento mensual fue plano (0% frente al 0,2% esperado) y la tasa anual cayó al 2,3% (desde el 2,7% de mayo), el alza mensual del 0,3% en los bienes de demanda final —la mayor desde febrero— coincide con el patrón reflejado por el IPC, añadiendo otra capa de complejidad al análisis.

Trump y Powell: política monetaria en el centro del debate

En medio de este contexto económico, la atención se dirigió hacia la esfera política tras declaraciones controvertidas de Trump sobre Jerome Powell. El presidente calificó nuevamente al jefe de la Fed de “cabeza hueca”, generando una inmediata reacción en los mercados y debilitando al dólar. Aunque Trump se retractó rápidamente, la divisa estadounidense no recuperó plenamente sus niveles previos.

Esta situación encaja claramente en las tácticas conocidas de Trump para ejercer “máxima presión” pública sobre funcionarios clave dentro y fuera del país. Pese a que Trump parece convencido de que Powell no es la mejor opción para dirigir la política monetaria, también reconoce las dificultades legales y políticas para destituirlo antes del fin de su mandato en el próximo mes de mayo. Otros presidentes como Lyndon B. Johnson y Richard Nixon ya fracasaron en el intento de influir directamente sobre la independencia monetaria del banco central estadounidense.

La excusa del coste de los trabajos de renovación en los edificios propiedad de la Reserva Federal en Washington no parece que vaya a ser suficiente. Además, aunque lo fuera, el presidente de la Reserva Federal no establece unilateralmente la política monetaria. A pesar de su influencia, las decisiones son tomadas por 12 miembros votantes del FOMC.

Factores económicos que limitan movimientos en tipos

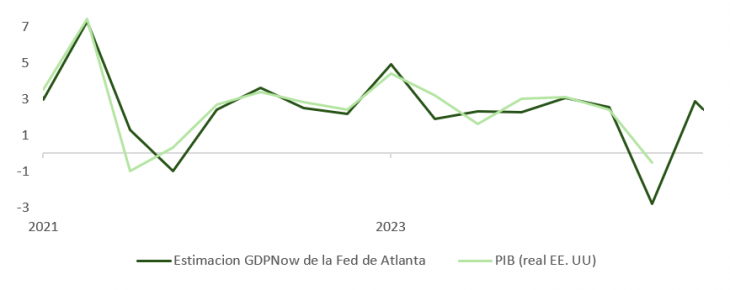

Powell sigue firmemente comprometido con preservar la independencia de la Fed hasta concluir su mandato. Los datos recientes de inflación, el efecto aún incierto de los aranceles en el IPC y la desaceleración gradual—pero sostenida— del mercado laboral son factores que podrían retrasar nuevos recortes en las tasas de interés. En la misma línea, de acuerdo con la estimación de la Fed de Atlanta, el crecimiento del PIB en el segundo trimestre superará al tendencial, compensando la debilidad mostrada en los primeros tres meses del año.

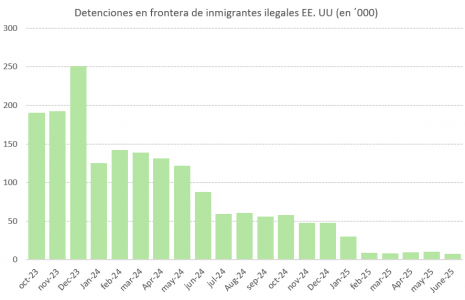

Otro factor clave es la situación laboral, que sigue mostrando signos de fortaleza relativa. Las restricciones a la inmigración promovidas por la administración Trump han limitado la oferta de trabajadores disponibles, lo que mantiene la tasa de desempleo cerca de mínimos históricos y contribuye, además, a sostener presiones inflacionarias latentes.

Conclusión: compás de espera y vigilancia

En definitiva, los recientes datos económicos ofrecen una imagen compleja y, en cierto modo, contradictoria. Por un lado, la inflación parece contenerse ligeramente; por otro, existen señales de que los efectos secundarios de las políticas arancelarias podrían aflorar con más intensidad en los próximos meses.

En este contexto, la Reserva Federal se ve obligada a mantener una postura de cautela y vigilancia estricta sobre la evolución de los indicadores clave antes de implementar nuevos ajustes en la política monetaria. Los inversores, por su parte, deberían continuar evaluando cuidadosamente el panorama, manteniendo posiciones equilibradas y preparadas para responder con agilidad ante posibles cambios en las expectativas económicas y políticas.

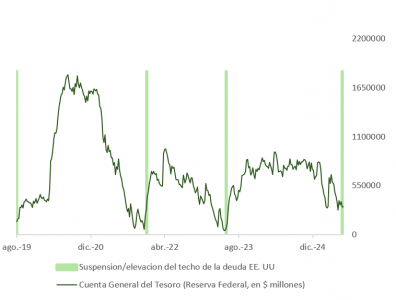

El dólar, como explicamos la semana pasada, podría continuar recuperándose a corto plazo y la rentabilidad del bono del Tesoro moverse hacia la parte alta del rango 4% – 5%. Es razonable mantener una posición de neutralidad en lo que a duración se refiere y aprovechar la oportunidad si, eventualmente, la TIR vuelve a acercarse a ese 5%. Con la aprobación del nuevo techo de la deuda, la cuenta general del Tesoro (TGA) irá normalizándose. La emisión de letras para financiar ese ajuste puede generar cierto “crowd out” en la parte larga.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera