Mapfre Economics, el servicio de estudios de Mapfre, ha publicado el Informe El mercado español de seguros, en el que analiza la estructura y la evolución del sector asegurador, con cifras que reflejan cómo consumen seguros los españoles.

El gasto en seguros per cápita en España, un indicador que Mapfre Economics denomina densidad del seguro, fue en 2024 de 1.531,2 euros, 39,2 euros menos que el año anterior. Esta caída se debe al menor gasto en seguros de vida, que se situó en 586,7 euros, casi 100 menos que en 2023, mientras que en los seguros de no vida el gasto medio fue de 944,4 euros, 60,2 menos que un año antes.

Más gasto en seguros no vida, menos en vida

Este comportamiento se explica, por un lado, en que el crecimiento económico del país impulsó la demanda de los seguros de no vida, una modalidad más ligada a esta variable, además de los ajustes de tarifas derivados de las presiones inflacionarias.

En el lado contrario, los seguros de vida cayeron al venir de un muy buen 2023 (en el que crecieron un 36% en el total de Vida y un 46,3% en Vida Ahorro) porque los elevados tipos de interés permitieron a las aseguradoras ofrecer productos de rentabilidad garantizada con una muy buena acogida por los consumidores españoles. Las bajadas de los tipos de interés en 2024 provocaron un descenso en su demanda.

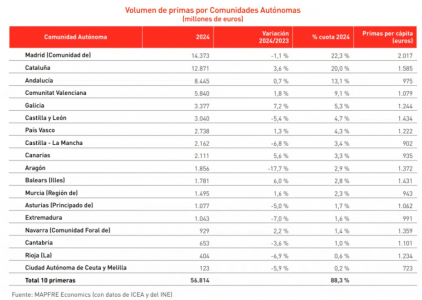

Madrileños, los que más invierten en seguros

La Comunidad de Madrid registró en 2024 el mayor gasto por habitante en seguros, con 2.017 euros per cápita, seguida por Cataluña, con 1.585 euros per cápita, Castilla y León, con 1.434 euros, y las Islas Baleares, con 1.434 euros por habitante.

Por el contrario, el menor gasto per cápita se dio en las ciudades autónomas de Ceuta y Melilla, donde se situó en 723 euros. También entre las comunidades que menos gastaron se encuentran Castilla-La Mancha (902 euros por persona), Canarias (935 euros), la Región de Murcia (943 euros) y Andalucía (975 euros).

España es el decimotercer mayor mercado asegurador a nivel mundial, con un volumen de primas de 81.300 millones de dólares (unos 75.100 millones de euros). En comparación con otros mercados, la demanda de seguros es superior en Reino Unido (5.729 dólares per cápita), Francia (4.262 dólares) o Alemania (3.063 dólares), y en mucha mayor medida en Estados Unidos, donde asciende a 10.273 dólares por habitante, ya que estos niveles se ven influenciados por la provisión de ciertos servicios públicos o su alternativa en el mercado privado. En cambio, aunque sus mercados domésticos sean mayores en volumen, en India el consumo por persona es de 93 dólares, en Brasil, de 413 dólares y en China, de 567 dólares.

El mercado español, menos maduro que sus vecinos

En cuanto al peso de los seguros en el PIB nacional, lo que Mapfre Economics denomina índice de penetración del seguro, en España se situó en el 4,7 %, frente al 5,5 % de Alemania, el 9,2 % de Francia, el 10,9 % en Reino Unido y el 12 % en Estados Unidos. La relación primas/PIB en India, Brasil y China fue del 3,4 %, 4 % y 4,3 %, respectivamente.

Otro de los indicadores que mide Mapfre Economics es la profundización del seguro, el peso de los seguros de vida sobre el total de seguros. Esta cifra es reflejo de la madurez del mercado asegurador de un país, puesto que las coberturas más básicas que realiza un consumidor están relacionadas con la protección de sus bienes, con seguros más tradicionales como los de autos u hogar, mientras que el desarrollo económico y del sector hacen posible el paso a otros productos más sofisticados como son los de Vida.

En 2024, la proporción de los seguros de Vida sobre el total de primas descendió al 38,32%, 5,4 puntos porcentuales menos que el año anterior, debido a la mencionada caída en los productos de vida ahorro. Este nivel «sigue confirmando el insuficiente nivel de desarrollo del segmento de los seguros de Vida en comparación con otras economías europeas», apuntan desde Mapfre Economics.

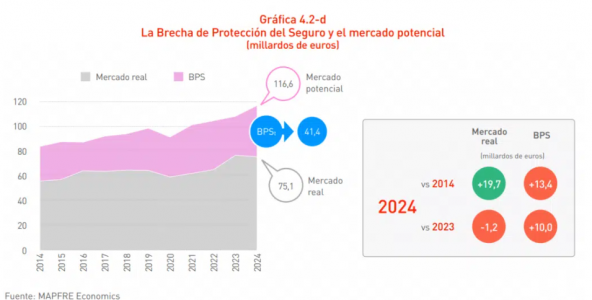

Aumenta la brecha de protección del seguro

El informe del servicio de estudios de Mapfre también calcula el nivel de cobertura de seguros que es económicamente necesario y beneficioso para la sociedad, y la diferencia existente con la cifra de cobertura real, lo que llama Brecha de Protección del Seguro (BPS). Así, mientras que el volumen del mercado asegurador fue en 2024 de 75.100 millones de euros, en Mapfre Economics señalan que el nivel óptimo sería de 116.600 millones, lo que deja una brecha de 41.400 millones como recorrido potencial del sector.

El 91,4% de la BPS correspondió a los seguros de vida, con un aseguramiento efectivo muy por debajo del ideal, mientras que solo el 8,6% restante fue de seguros de la modalidad de no vida. La brecha de protección es mayor que hace un año, pero también lo es en comparación con los niveles de hace una década, lo que muestra un desarrollo de los seguros por debajo de su potencial, según las estimaciones de Mapfre Economics.

Por Funds Society, Madrid

Por Funds Society, Madrid