Los convincentes rendimientos de los bonos y la divergencia de los rendimientos de la renta variable ofrecen elementos básicos para estrategias eficaces.

Esperamos que 2025 se desarrolle en dos mitades, comenzando con un contexto macroeconómico favorable arrastrado desde 2024. También nos preparamos para una elevada incertidumbre en la segunda mitad del año, creyendo que los aranceles acabarían imponiéndose.

En lugar de un comienzo tranquilo, los mercados se vieron sacudidos en abril cuando la política arancelaria de EE.UU. llegó antes de lo esperado y de forma más extrema. Mientras tanto, la política fiscal más favorable al crecimiento y las expectativas de recortes de tipos se retrasaron a finales de año.

De cara al segundo semestre de 2025, los principales factores macroeconómicos serán probablemente la orientación de la política fiscal y comercial de EE.UU., la postura de la Reserva Federal en materia de política monetaria y el calendario de posibles recortes de tipos, así como las incertidumbres geopolíticas y de otro tipo.

La recesión sigue siendo un riesgo de cola. Sin embargo, creemos que su probabilidad es relativamente baja y nuestra hipótesis de base es un cambio a un crecimiento económico moderado, dependiendo de cómo se desarrolle la situación del comercio mundial. Creemos que la inversión en renta multiactivos es adecuada para este entorno, no sólo por su potencial de rendimiento, sino también por su resistencia frente a un contexto más incierto.

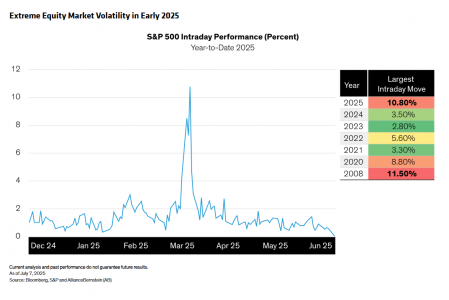

Manténgase «cerca de casa» en un entorno volátil

Los cambios de política han provocado episodios extremos de volatilidad en los mercados durante el primer semestre del año, especialmente en los mercados estadounidenses. Los bonos del Tesoro estadounidense y el dólar, en particular, han tenido un recorrido agitado, mientras que las acciones estadounidenses han experimentado sus mayores movimientos intradía desde la crisis financiera mundial de 2008. En este entorno, creemos que es mejor confiar en la diversificación que se alinea con las asignaciones estratégicas en lugar de una sincronización del mercado excesivamente táctica.

Crédito a quien lo merece

Tras ampliarse en las semanas posteriores a los anuncios de aranceles, los diferenciales de crédito están ahora más cerca de sus mínimos históricos, lo que refleja el contexto macroeconómico relativamente benigno. El crédito se ha mostrado notablemente resistente en lo que va de año, más que la renta variable, y ha sido una importante fuente de ingresos y diversificación para las estrategias multiactivos.

Los diferenciales (o valoraciones) pueden parecer caros, pero creemos que es más importante centrarse en los niveles de rendimiento. De hecho, la relación entre el rendimiento y la rentabilidad ha sido un mejor indicador de la rentabilidad en los próximos tres a cinco años que el diferencial, incluso en los mercados de renta fija más difíciles. Y hoy en día, los rendimientos del crédito son atractivamente altos. Actualmente preferimos los emisores de mayor calidad, como los de calificación BB, a los bonos de menor calificación para ayudar a gestionar el riesgo de cola.

Posicionamiento para una curva de rendimientos más pronunciada

Seguimos considerando la duración, o sensibilidad a las variaciones de los tipos de interés, como una importante palanca de diversificación dentro de una estrategia de renta multiactivos. Esperamos que la inflación estadounidense alcance su punto máximo en el tercer trimestre debido a las presiones arancelarias anteriores, pero con el enfriamiento de las tendencias laborales y salariales, la Reserva Federal debería tener margen para reanudar los recortes de tipos a finales de año.

Mientras tanto, los tipos de interés siguen intentando encontrar el equilibrio entre las políticas de relajación, por un lado, y el aumento de los rendimientos entre los vencimientos más largos, por otro. Esto ha provocado una constante inclinación de la curva de rendimientos. En consecuencia, pensamos que es prudente inclinarse por los vencimientos cortos e intermedios de los bonos, donde la relación riesgo-recompensa es más favorable.

Una red más amplia para las oportunidades de renta variable

Desde nuestro punto de vista, los mercados probablemente hayan pasado lo peor de la agitación de la guerra comercial, y los niveles arancelarios probablemente se estabilizarán justo por encima de donde empezaron el año. No estamos fuera de peligro, pero con un poco más de claridad política que hace unos meses, las empresas están en mejores condiciones de trazar planes. Los mercados laborales, la producción manufacturera y de servicios y los beneficios empresariales también han mostrado resistencia.

Seguimos creyendo en el excepcionalismo de EE.UU. y consideramos que las cualidades únicas del país siguen ofreciendo oportunidades de inversión atractivas y diversas en comparación con otros países. Pero también vemos los muchos beneficios de la diversificación global entre acciones y bonos.

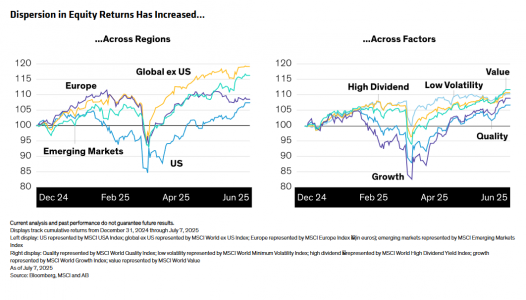

A pesar de la volatilidad de abril, los mercados bursátiles mundiales alcanzaron máximos históricos a mediados de año. Los rendimientos han seguido ampliándose más allá de un puñado concentrado de valores tecnológicos de alto nivel de EE.UU. a empresas de distintos sectores, regiones y factores, como el crecimiento, el valor y los grandes pagadores de dividendos. Esto refuerza nuestra convicción de que una amplia combinación de valores de renta variable contribuye a la eficacia de las estrategias de renta multiactivos.

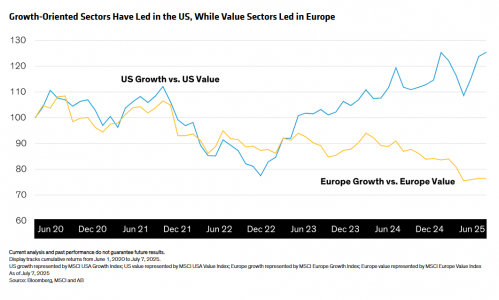

Los valores estadounidenses de gran capitalización, los que pagan dividendos en todo el mundo y algunos valores cíclicos parecen atractivos en estos momentos. Para nosotros, se trata de una potente combinación que ofrece crecimiento tecnológico y exposición a la innovación, que ha liderado Estados Unidos. Se complementa con el valor y el potencial de ingresos de las empresas europeas, especialmente los bancos, que deberían beneficiarse a medida que la política monetaria se normalice en más regiones. La exposición más amplia también ayuda a equilibrar el riesgo de la renta variable entre los distintos tipos de impulsores del crecimiento, desde la reinversión y la recompra de acciones hasta los dividendos y el poder de fijación de precios.

Ingresos multiactivos y panorama general

Esperamos un crecimiento económico más lento en el segundo semestre, pero el grado dependerá de la evolución de la situación arancelaria. Otros factores macroeconómicos clave serán el calendario de los recortes adicionales de tipos y las incertidumbres geopolíticas y electorales. No obstante, la política fiscal favorable al crecimiento, incluidos los amplios recortes fiscales de la ley One Big Beautiful Bill, debería ayudar a compensar parte de ese lastre, lo que, en nuestra opinión, hace menos probable una recesión.

Al distribuirse por mercados y factores, las estrategias de renta multiactivos han tendido a sortear la incertidumbre con eficacia. Dado que el entorno puede cambiar con rapidez, los inversores deben seguir siendo flexibles. Pero desde nuestro punto de vista, una estrategia de renta multiactivos está bien equipada para responder, ofreciendo resistencia y un atractivo potencial de rentabilidad ajustada al riesgo.

Tribuna de opinión escrita por Karen Watkin, Vicepresidenta Senior y Directora de Cartera de la división de Soluciones Multi-Activos en EMEA en AB.

Las opiniones aquí expresadas no constituyen análisis, asesoramiento de inversión ni recomendaciones comerciales, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB, y están sujetas a cambios con el tiempo.

Por Beatriz Zúñiga

Por Beatriz Zúñiga