Está históricamente comprobado que el aumento de los aranceles no es un motor de crecimiento. Un ejemplo destacado es la Ley Arancelaria Smoot-Hawley de 1930, que cuenta con el dudoso honor de ser considerada, por la web del Senado de los EE. UU., como una de las leyes más desastrosas en la historia del Congreso. Su objetivo era apoyar a los agricultores en dificultades.

Sin embargo, la carga arancelaria media aumentó en unos 20 puntos porcentuales; los socios comerciales más importantes de Estados Unidos aplicaron contra-aranceles agresivos y restricciones a las importaciones de productos estadounidenses. Las exportaciones de EE. UU. hacia los países que tomaron medidas de represalia cayeron hasta un 33 %. Lo especialmente perjudicial fue que la caída afectó a los sectores de exportación más valiosos del país —como los automóviles y los productos agrícolas—a pesar de que la legislación tenía como objetivo proteger precisamente esas industrias.

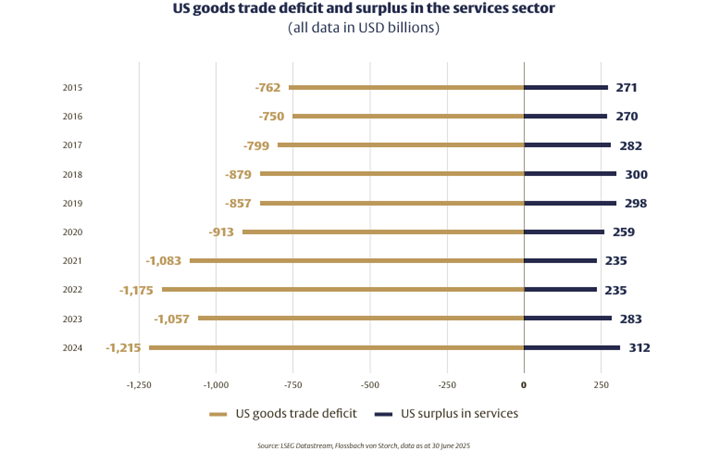

Estados Unidos ha tenido un déficit comercial de bienes durante décadas (ver gráfica 1), y ni unos aranceles todavía mayores por su parte, serían suficiente para cambiar esto. Al mismo tiempo, goza de un superávit considerable en su balanza de servicios, impulsado principalmente por las grandes empresas tecnológicas. No obstante, la Unión Europea podría usar el mismo argumento que Trump para imponer aranceles a los servicios estadounidenses en relación con los superávits comerciales.

Sin embargo, tal medida sería, muy probablemente, vista por Trump como una provocación y podría desencadenar nuevas represalias. El grado en que el conflicto arancelario en curso afectará al crecimiento en EE. UU. y en la economía global en su conjunto, aún no puede preverse, especialmente porque nadie sabe con certeza qué aranceles terminará imponiendo Estados Unidos, sobre qué productos y de qué países.

Sin embargo, la rápida recuperación de los mercados de capital ha demostrado que la política arancelaria de EE. UU. ya no es la preocupación dominante para los inversionistas. Esto se aplica especialmente al mercado de acciones estadounidense, donde un puñado de grandes empresas tecnológicas marca la pauta y determina el rendimiento de los índices. Para estas empresas, la trayectoria de sus negocios y planes de inversión se ve afectada solo de forma marginal por la política comercial de EE. UU., al menos mientras la UE se abstenga de imponer aranceles de represalia sobre los servicios. En cambio, la transformación digital impulsada por la inteligencia artificial y las oportunidades que esta presenta están claramente tomando el protagonismo.

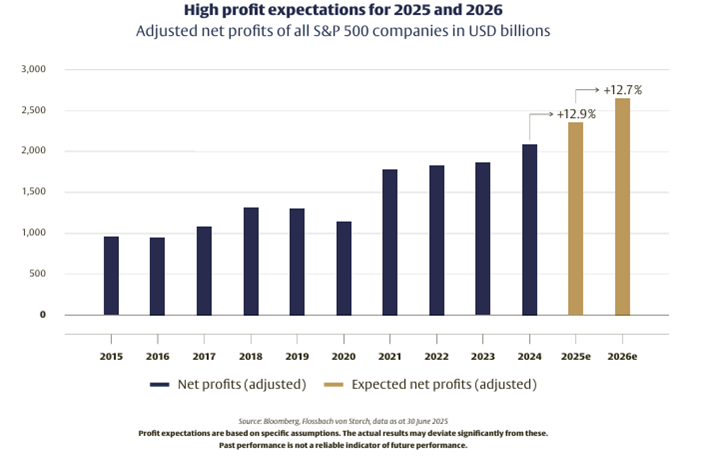

Esto también se refleja en las expectativas de beneficios para las empresas estadounidenses, donde se prevén tasas de crecimiento de más del 12 % tanto para este año como para el próximo (ver gráfica 2).

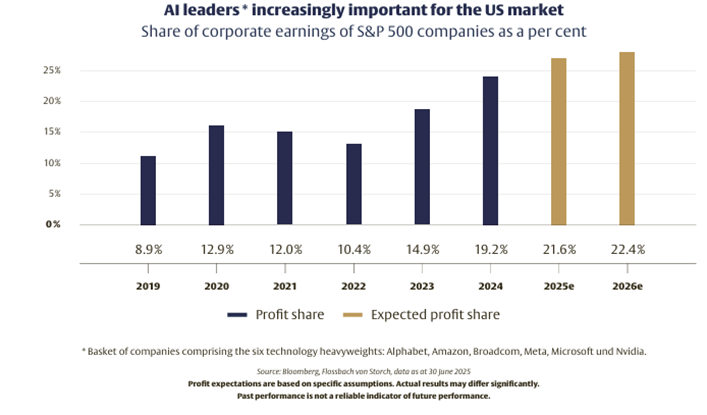

Las expectativas son especialmente altas para las grandes empresas tecnológicas. Esto se aplica al particular Big Six formado por Nvidia, Microsoft, Amazon, Meta, Broadcom y Alphabet, donde los analistas esperan un aumento de beneficios del 26 % este año y de casi el 17 % en 2026. En términos absolutos, esto significaría un beneficio de casi 600.000 millones de dólares el próximo año, un 50 % más que en 2024, y un promedio de 100.000 millones por cada una de las seis empresas.

Esta circunstancia más que duplicaría la participación de beneficios de estas seis compañías en el S&P 500, pasando de poco menos del 9 % en 2019 a más del 22 % (ver gráfica 3).

Nvidia será, con gran diferencia, la mayor contribuyente al crecimiento. En 2025 y 2026, se espera que el fabricante de los más potentes chips de IA aumente sus beneficios en 66.000 millones de dólares, hasta alcanzar los 139.000 millones. Esto representa el 12 % del crecimiento total esperado, lo que subraya hasta qué punto las perspectivas de crecimiento del mercado bursátil estadounidense dependen de una sola empresa o, más ampliamente, del ecosistema de transformación digital.

A diferencia del auge de Internet a principios de los 2000—cuando las ganancias eran escasas pero la fantasía abundante—la mayoría de las empresas tecnológicas hoy en día operan con modelos de negocio rentables. El motor de este crecimiento extraordinario es la transformación digital, que está desarrollándose de manera más rápida y profunda de lo que se esperaba hace apenas unos años, en gran parte gracias al avance de la IA. Este proceso afecta no solo a nuestra vida privada y al sector empresarial, sino también a los propios estados, que deben asegurar su soberanía digital para mantener su capacidad de acción política y su estabilidad económica.

Tanto las empresas como los gobiernos deben fortalecer simultáneamente sus capacidades ofensivas y defensivas, mediante la inversión en nuevos sectores de negocio, eficiencia y una ciberseguridad vital.

Tribuna de Bert Flossbach, co-fundador de Flossbach von Storch.

Por Funds Society, Madrid

Por Funds Society, Madrid