Como parte de las perspectivas que lanzamos para 2025, argumentábamos en un artículo de finales del año pasado que Alemania necesitaba un cambio estructural. Destacábamos que el freno de la deuda debía reformarse, que debía estimularse la inversión privada y empresarial y que la burocracia tenía que reducirse.

Ahora resulta evidente que el nuevo gobierno encabezado por el canciller Friedrich Merz está actuando con urgencia para introducir cambios. Básicamente, todas las áreas incluidas en nuestra “lista de deseos de cambio” se han abordado o están abordándose. Es evidente que las medidas anunciadas tardarán en surtir efecto y que es preciso hacer más, pero ahora la dirección está clara. Según nuestros cálculos, las medidas anunciadas hasta estos momentos probablemente den un impulso acumulado superior al 4% al PIB real durante la próxima década. A lomos de esta tendencia, la bolsa alemana comenzó el año con fuerza y el índice HDAX avanzaba un 18% hasta el 18 de marzo.

Sin embargo, en las semanas posteriores se materializaron nuestros temores en relación con la escalada de la guerra comercial mundial: el presidente Trump anunció unos aranceles muy superiores a lo previsto y para el 7 de abril el HDAX se había dejado todo lo ganado durante el año. Un arranque de año, cuando menos, volátil. Como siempre, nos aferramos a nuestro riguroso proceso de inversión y pudimos aprovechar varias oportunidades atractivas que nos ofreció el mercado en abril, lo que nos permitió imprimir un perfil más cíclico a la cartera a unas valoraciones muy atractivas.

La percepción del mercado sobre el nivel definitivo de los aranceles estadounidenses iba evolucionando y, cuando el presidente Trump anunció la “pausa” de 90 días, el mercado rebotó tan rápido como había caído. La renta variable alemana marcó un nuevo máximo histórico el 5 de junio.

El abanico de posibles evoluciones sigue siendo amplio. Si la UE y EE.UU. consiguen alcanzar un acuerdo comercial durante las próximas semanas, la trayectoria positiva de la bolsa germana podría continuar, sobre todo si empiezan a percibirse los primeros efectos positivos de los estímulos. Sin embargo, en estos momentos todavía no puede descartarse un desenlace mucho más negativo y, a la vista de la complejidad de las corrientes que se entrecruzan en todo el mundo, la volatilidad podría seguir siendo elevada durante algún tiempo.

Nos centramos en invertir en empresas de alta calidad con buenas perspectivas de crecimiento, respaldadas por un exhaustivo análisis sectorial y específico de cada valor, lo que debería colocarnos en una buena posición para seguir desenvolviéndonos con éxito en el entorno actual y beneficiarnos de los cambios positivos que está experimentando Alemania.

Resumen de los resultados

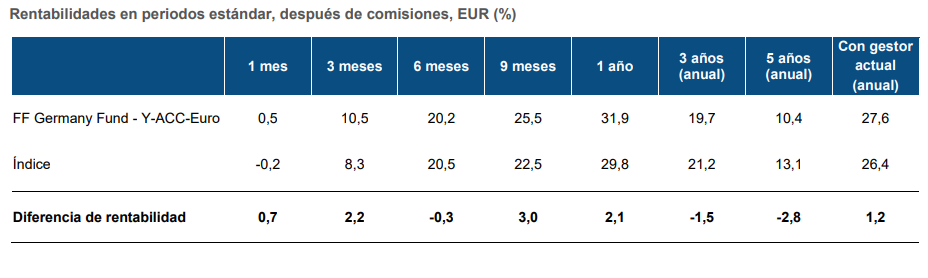

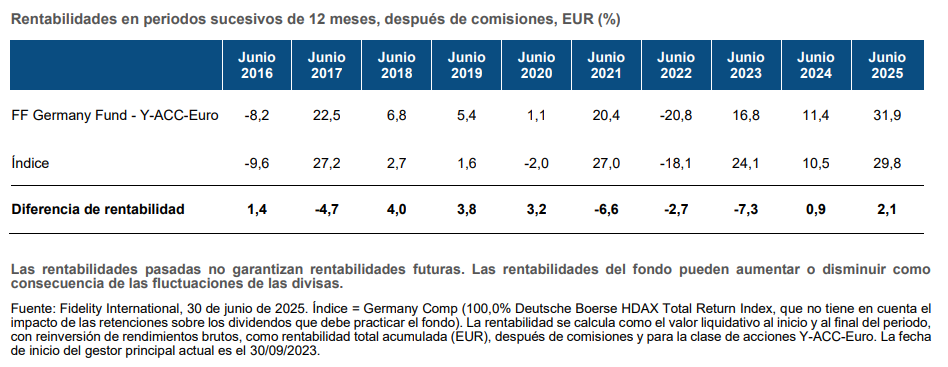

¿Cómo se ha comportado nuestro fondo? El FF Germany Fund (clase de acción Y-ACC-Euro) ha registrado una rentabilidad positiva del 20,2% / 31,9% a seis meses / un año. Comparativamente, los avances del HDAX fueron del 19,8% / 29,1% después de tener en cuenta el impacto de las retenciones sobre los dividendos que debe aplicar el fondo. Entretanto, nuestro índice comparativo oficial, el HDAX Total Return, que no tiene en cuenta las retenciones, ganó un 20,5% / 29,8%.

La rentabilidad se originó en un amplio conjunto de valores, como E.ON, donde tomamos una posición grande en torno al cambio de año, Fresenius SE y Siemens Energy. También contribuyó el mal tono que siguieron mostrando los sectores de automoción y productos químicos, a los que teníamos poca exposición.

Posicionamiento: la volatilidad genera oportunidades

Como mencionamos, hemos imprimido a la cartera un carácter más cíclico durante la oleada de ventas que provocaron los aranceles en abril. Desde la perspectiva de la asignación sectorial, nuestras principales sobreponderaciones se encuentran en atención sanitaria e industria y nuestras principales infraponderaciones, en servicios financieros y productos químicos.

En el sector industrial, elevamos aún más nuestra exposición al sector aeroespacial con MTU (motores de avión) y Airbus, dos posiciones clave del fondo. Como queda de manifiesto en su nutrida cartera de pedidos, la demanda de sus productos y servicios sigue siendo fuerte y, lo que es más importante, las dificultades en su cadena de suministro están mejorando gradualmente. Sobre esta base, consideramos que sus beneficios crecerán con fuerza hasta 2030 y que la valoración actual de las dos acciones es atractiva. También abrimos nuevas posiciones en Rheinmetall y Renk en febrero y marzo, cuando se hizo cada vez más evidente que el gasto militar europeo va a aumentar de forma estructural.

En el sector sanitario, Fresenius SE sigue siendo nuestra posición más grande y nos siguen gustando los progresos que está realizando la empresa en sus operaciones. Un factor positivo es que la empresa dio recientemente sus primeros pasos para reducir su posición en Fresenius Medical Care. Sus dos negocios estratégicos, Kabi (medicamentos y tecnologías esenciales para infusiones, transfusiones y nutrición médica) y Helios (hospitales en Alemania y España) siguen viento en popa y el crecimiento del negocio de biosimilares de Kabi está acelerándose. La acción ha registrado un buen comportamiento durante el pasado año, pero creemos que le queda recorrido mientras continúa el proceso de transformación.

Redujimos de nuevo nuestra exposición al sector financiero durante los últimos meses, principalmente recortando nuestras posiciones en reaseguros. Tras tres años de condiciones de mercado muy favorables, caracterizados por aumentos de los precios, rápido crecimiento de los beneficios y fuerte generación de capital, parece que la marea está cambiando. Los precios de los reaseguros cayeron moderadamente en las renovaciones de enero y abril y esperamos ver descensos también en las renovaciones de mediados de año. Las valoraciones se encontraban en la parte alta de lo que considerábamos razonable, por lo que comenzamos a recortar la posición en Munich Re en diciembre de 2024 y en estos momentos ya hemos salido completamente.

En cuanto a la automoción, se ha mantenido el mal comportamiento del sector. Los márgenes sufren presiones, la competencia sigue siendo feroz, sobre todo en China, y los aranceles estadounidenses se sumaron a la lista de problemas en abril. Así, nuestra gran infraponderación en el sector contribuyó considerablemente a nuestro mejor comportamiento relativo durante el pasado año. Sin embargo, la trayectoria para el resto del año no está tan clara. En este sentido, nos parece muy plausible un escenario en el que se cierre un acuerdo comercial entre la UE y EE. UU. y/o se acuerden exenciones o compensaciones de aranceles para empresas concretas (p. ej., en relación con la fábrica Spartanburg de BMW en Carolina del Sur). Eso no resolvería los problemas de esta industria a medio plazo, pero podría darse un breve periodo de mejor comportamiento bursátil. Por lo tanto, decidimos recortar la infraponderación en automoción entrando en BMW. La cartera de productos a corto plazo de BMW parece potente gracias al lanzamiento de la esperada Neue Klasse a finales de año.

También seguimos encontrando ideas atractivas en valores de pequeña y mediana capitalización, con varias empresas bien posicionadas para beneficiarse de los cambios que están produciéndose en Alemania en estos momentos.

En resumen, acogemos con optimismo los cambios que está experimentando Alemania y seguimos centrados en posicionar el fondo para beneficiarse de las novedades. Entretanto, te deseamos un feliz descanso veraniego.

Artículo escrito por Tom Ackermans, analista de Investigación de Renta Variable y Christian Von Engelbrechten, gestor de Carteras en Fidelity International.

Información importante

Este documento tiene una finalidad exclusivamente informativa y está destinado únicamente a la persona o entidad a la que ha sido suministrado.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited.

Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de https://www.fidelityinternational.com y www.fondosfidelity.es

Fidelity Funds es una institución de inversión colectiva abierta constituidas en Luxemburgo. Las entidades distribuidoras y depositarias son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Para su comercialización y marketing en España, Fidelity Funds está inscrita con el número 124 en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde se puede obtener información detallada sobre los distribuidores locales. Los inversores o inversores potenciales pueden obtener información sobre sus respectivos derechos en relación con reclamaciones y litigios a través del siguiente enlace: www.fondosfidelity.es en español. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF).

25ES151 / FEEP20068 v2.71

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, Madrid

Por Funds Society, Madrid