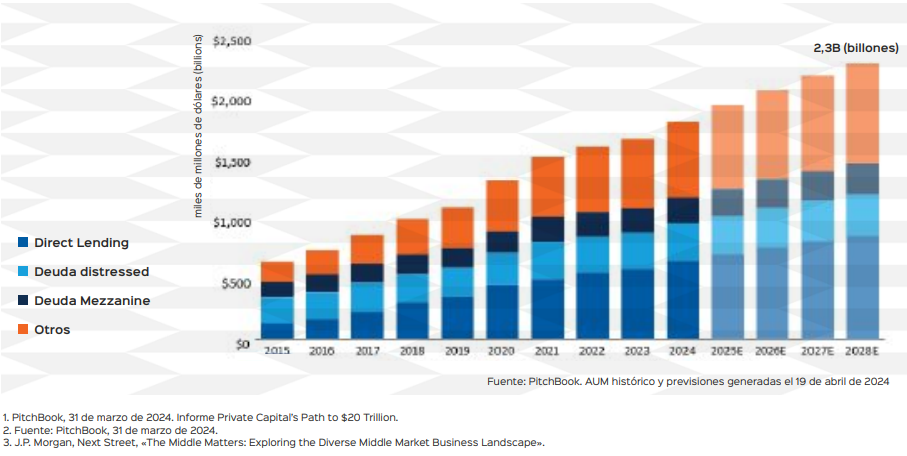

La inversión en crédito privado es una forma de préstamo de capital fuera del sistema bancario tradicional, en la que los prestamistas trabajan con los prestatarios para originar y negociar préstamos privados que no cotizan en los mercados públicos. La asignación de los inversores al crédito privado ha crecido significativamente en los últimos años, con un tamaño total del mercado de aproximadamente 1,8 billones de dólares a finales de 2024 y una previsión de crecimiento de hasta 2,3 billones de dólares en 20281.

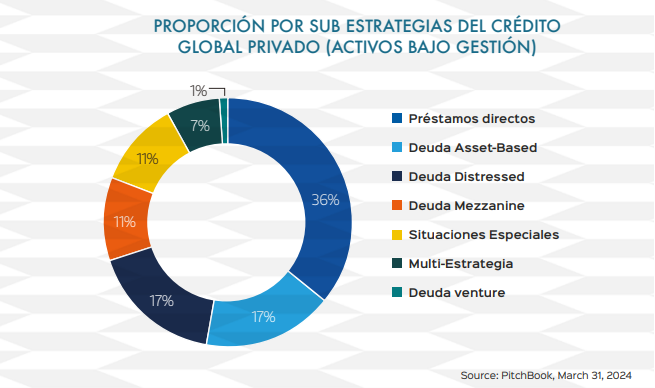

El crédito privado se compone generalmente de varias sub estrategias. Estas sub estrategias se clasifican en función de los tipos de prestatarios a los que prestan (p. ej., estrategias Distressed o Venture), los tipos de préstamos que conceden (p. ej., Direct Lending o Mezzanine) o el tipo de garantía (p. ej., Asset-Based). En la actualidad, los préstamos directos o private lending son, con diferencia, la estrategia más importante dentro del crédito privado, habiendo pasado del 9% al 36% del total de activos gestionados en los últimos 15 años2.

El auge de los préstamos directos

Las estrategias de Préstamo Directo proporcionan crédito principalmente a empresas privadas del mercado medio, sin grado de inversión, y generalmente se centran en generar ingresos corrientes como otras inversiones de renta fija. Los prestamistas directos suelen concentrar su actividad inversora en préstamos de primer derecho de retención y unitranche, que combinan diferentes clases de deuda o derechos de retención en un único préstamo.

El mercado de tamaño medio o middle market representa una importante sección transversal de lan economía estadounidense, con un tercio del PIB del sector privado, 13 billones de dólares de ingresos y 50 millones de trabajadores empleados3. A pesar de ello, los bancos se han retirado en gran medida de este mercado, ya que han crecido a través de la consolidación y se han visto más limitados a la hora de conceder préstamos debido a la avalancha de normativas posteriores a la Gran Crisis Financiera.

Los prestatarios del middle market han acudido en masa al Direct Lending para satisfacer sus necesidades de capital.

A cambio de proporcionar capital a estos prestatarios, los prestamistas directos pueden esperar obtener tasas de interés más altas para compensar el riesgo añadido de prestar a empresas más pequeñas, así como una prima de iliquidez por proporcionar emisiones no negociables públicamente. Estos préstamos directos suelen estar muy negociados, con cláusulas de protección que protegen a los prestamistas.

En coincidencia con la consolidación bancaria en curso y con los recortes de personal, otros motores del crecimiento del sector incluyen los 1,7 billones de dólares de pólvora para disparar en forma de efectivo que el sector del capital riesgo ha acumulado a la espera de un mejor entorno de negociación4.

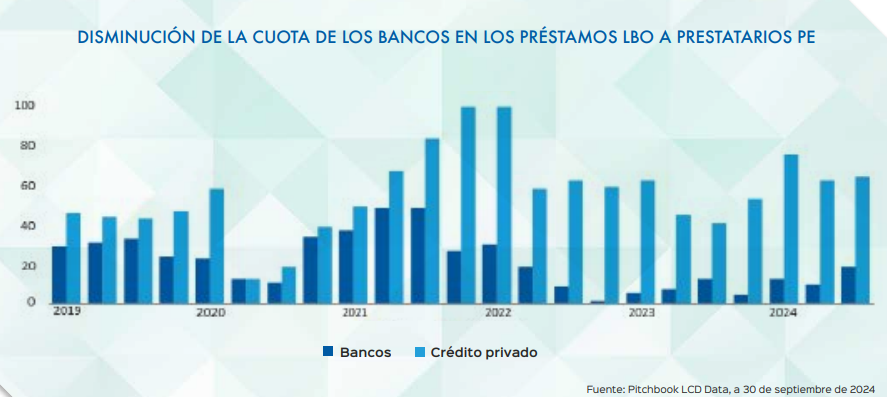

Los préstamos directos tienen una fuerte presencia en el mercado de préstamos para compras apalancadas, con su cuota alcanzando el 93% en 20235. Además, para 2030 está previsto que llegue a vencimiento casi un billón de dólares en préstamos al middle market, lo que puede impulsar una importante actividad de refinanciación para los prestamistas directos6.

Invertir en préstamos directos

Los inversores pueden considerar una asignación al crédito privado por varias razones. En general, tanto los atractivos elementos de rentabilidad (ingresos corrientes, prima de iliquidez, mayor riesgo/rentabilidad) como de protección de riesgos a la baja (protección frente a la inflación, diversificación, protecciones a nivel de préstamo) definen el perfil de la clase de activo.

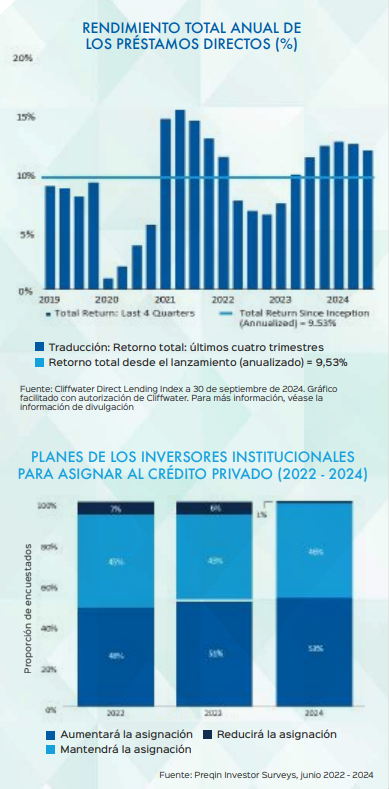

La demanda de fondos de Direct Lending por parte de los inversores sigue siendo fuerte, respaldada por un entorno “higher for longer”. Los fondos de Direct Lending han generado un fuerte rendimiento en relación con los bonos high yield y los préstamos sindicados durante siete periodos de subida de tasas desde 20097. Los rendimientos anualizados divididos por la volatilidad, o ratio de Sharpe, también fueron superiores para el Direct Lending respecto a estas dos clases de activos8.

Estas atractivas características no han pasado desapercibidas para los inversores. A medida que los mercados de crédito privado han ido madurando, los préstamos directos se han convertido en una asignación estándar en muchas carteras de inversores institucionales y particulares.

Artículo escrito por Michael Occi, Director General de Morgan Stanley Investment Management.

Este artículo forma parte de la segunda edición del Especial de Alternativos de Américas 2025.

1. PitchBook, 31 de marzo de 2024. Informe Private Capital’s Path to $20 Trillion.

2. Fuente: PitchBook, 31 de marzo de 2024.

3. J.P. Morgan, Next Street, «The Middle Matters: Exploring the Diverse Middle Market Business Landscape».

4. Fuente: PitchBook, a 30 de junio de 2024.

5. Fuente: Pitchbook LCD Data, a 30 de septiembre de 2024.

6. Fuente: LESG LPC y Morgan Stanley Research. Representa el total combinado de vencimientos de BDC y préstamos sindicados del mercado intermedio.

7. Fuente: «Préstamos directos» está representado por el Cliffwater Direct Lending Index (CDLI) y se calcula a partir de datos trimestrales, que se han anualizado. Los «Préstamos apalancados» están representados por el Morningstar LSTA U.S. Leveraged Loan Index calculado a partir de datos mensuales anualizados. «Bonos de alto rendimiento» está representado por el ICE BofA High Yield Index calculado a partir de datos mensuales anualizados. Los entornos de tipos altos se definen como periodos de incrementos mensuales ininterrumpidos del rendimiento del Tesoro estadounidense a 10 años de 75 puntos básicos o más. Las comparaciones de rentabilidad se basan en la media de las rentabilidades mensuales anualizadas durante siete de estos periodos entre el 4T’08 y el 1T’23. La volatilidad se mide utilizando la desviación típica de los rendimientos mensuales anualizados. Los ratios se basan en la media de todos los datos mensuales entre el 1T’08 y el 4T’22.8. Informe Preqin Global 2023: Deuda privada, 1 de enero de 2023.

INFORMACIÓN IMPORTANTE:

Los puntos de vista y opiniones y/o análisis expresados son los del autor o del equipo de inversión en la fecha de preparación de este material y están sujetas a cambios en cualquier momento sin previo aviso debido a las condiciones económicas o del mercado y no necesariamente se materializarán. Además, las opiniones no se actualizarán ni revisarán de otro modo para reflejar la información de que se disponga posteriormente o las circunstancias existentes, o los cambios que se produzcan, después de la fecha de publicación. Los puntos de vista expresados no reflejan las opiniones de todo el personal de inversión de Morgan Stanley Investment Management (MSIM) y sus subsidiarias y filiales (colectivamente «la Firma»), y pueden no reflejarse en todas las estrategias y productos que ofrece la Firma. Las previsiones y/o estimaciones aquí contenidas están sujetas a cambios y pueden no cumplirse. La información relativa a la rentabilidad esperada y a las perspectivas del mercado se basa en la investigación, el análisis y las opiniones de los autores o del equipo de inversión. Estas conclusiones son de naturaleza especulativa, pueden no cumplirse y no pretenden predecir el rendimiento futuro de ninguna estrategia o producto específico que ofrezca la Firma. Los resultados futuros pueden diferir significativamente en función de factores tales como los cambios en los mercados financieros o de valores o las condiciones económicas generales.

Este material se ha elaborado sobre la base de información pública disponible, datos desarrollados internamente y otras fuentes de terceros consideradas fiables. Sin embargo, no se ofrecen garantías sobre la fiabilidad de dicha información y la Firma no ha tratado de verificar de forma independiente la información tomada de fuentes públicas y de terceros. Este material es una comunicación general, que no imparcial, y toda la información proporcionada ha sido preparada únicamente con fines informativos y educativos y no constituye una oferta o una recomendación para comprar o vender ningún valor en particular o para adoptar ninguna estrategia de inversión específica. La información aquí contenida no se ha basado en la consideración de las circunstancias individuales de ningún inversor y no constituye asesoramiento en materia de inversión, ni debe interpretarse en modo alguno como asesoramiento fiscal, contable, jurídico o normativo. A tal efecto, los inversores deben buscar asesoramiento jurídico y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión. La Firma no proporciona asesoramiento fiscal. La información fiscal aquí contenida es de carácter general y no exhaustiva. No fue pensada ni escrita para ser utilizada, y no puede ser utilizada por ningún contribuyente, con el propósito de evitar sanciones que puedan ser impuestas al contribuyente. Las leyes fiscales de cada jurisdicción son complejas y cambian constantemente. Siempre debe consultar a su propio profesional legal o fiscal para obtener información relativa a su situación individual. Los cuadros y gráficos que figuran en el presente documento son meramente ilustrativos. Las rentabilidades pasadas no garantizan resultados futuros. Los índices no están gestionados y no incluyen gastos, comisiones ni gastos de venta. No es posible invertir directamente en un índice. Cualquier índice al que se haga referencia en el presente documento es propiedad intelectual (incluidas las marcas registradas) del correspondiente licenciante. Cualquier producto basado en un índice no está en modo alguno patrocinado, avalado, vendido o promocionado por el licenciante aplicable y éste no tendrá ninguna responsabilidad al respecto. Este material no es un producto del Departamento de Investigación de Morgan Stanley y no debe considerarse como un material de investigación o una recomendación. «Cliffwater», “Cliffwater Direct Lending Index” y “CDLI” son marcas comerciales de Cliffwater LLC. Los índices Cliffwater Direct Lending Indexes (los «Índices») y toda la información sobre el rendimiento o las características de los mismos («Datos de los Índices») son propiedad exclusiva de Cliffwater LLC, y se hace referencia a ellos en el presente documento bajo licencia. Ni Cliffwater ni ninguna de sus filiales patrocinan o respaldan a Morgan Stanley, ni ninguno de sus productos o servicios. Todos los Datos del Índice se facilitan únicamente con fines informativos, «tal y como están disponibles», sin garantía de ningún tipo, ya sea expresa o implícita.

Cliffwater y sus filiales no aceptan responsabilidad alguna por errores u omisiones en los Índices o Datos de Índices, o derivados de cualquier uso de los Índices o Datos de Índices, y ningún tercero puede basarse en los Índices o Datos de Índices a los que se hace referencia en este informe. No se permite ninguna otra distribución de los Datos del Índice sin el consentimiento expreso por escrito de Cliffwater. Cualquier referencia o uso del Índice o de los Datos del Índice está sujeta a los avisos y exenciones de responsabilidad adicionales establecidos periódicamente en el sitio web de Cliffwater en https://www.cliffwaterdirectlendingindex.com/disclosures.

DISTRIBUCIÓN:

Este material sólo está destinado y sólo se distribuirá a personas residentes en jurisdicciones en las que dicha distribución o disponibilidad no sea contraria a las leyes o normativas locales.

MSIM, la división de gestión de activos de Morgan Stanley (NYSE: MS), y sus filiales han llegado a acuerdos para comercializar mutuamente sus productos y servicios.

Cada filial de MSIM está regulada según proceda en la jurisdicción en la que opera. Las filiales de MSIM son Eaton Vance Management (International) Limited, Eaton Vance Advisers International Ltd, Calvert Research and Management, Eaton Vance Management, Parametric Portfolio Associates LLC y Atlanta Capital Management LLC.

Este material ha sido emitido por una o más de las siguientes entidades:

U.S. NO ESTÁN ASEGURADOS POR LA FDIC | NO OFRECEN GARANTÍA BANCARIA | PUEDEN PERDER VALOR | NO ESTÁN ASEGURADOS POR NINGÚN ORGANISMO DEL GOBIERNO FEDERAL | NO SON UN DEPÓSITO

América Latina (Brasil, Chile, Colombia, México, Perú y Uruguay) Este material es para uso exclusivo de un inversor institucional o un inversor cualificado. Toda la información aquí contenida es confidencial y es para uso y revisión exclusiva del destinatario previsto, y no puede ser transmitida a terceros. Este material se facilita únicamente con fines informativos y no constituye una oferta pública, solicitud o recomendación de compra o venta de ningún producto, servicio, valor y/o estrategia. La decisión de invertir sólo debe tomarse después de leer la documentación de la estrategia y de llevar a cabo una diligencia debida exhaustiva e independiente.

RO4430597

Exp. 31/5/2026

Por Anna Vicinanza

Por Anna Vicinanza

Por Funds Society

Por Funds Society