La escalada bélica entre Israel e Irán tiene implicaciones significativas para el mercado global del petróleo. A pesar de que hasta ahora los ataques israelíes se han centrado principalmente en instalaciones militares e infraestructura nuclear, la extensión del conflicto hacia áreas petrolíferas, particularmente si afecta también a la producción iraquí, podría retirar del mercado cerca de 5 millones de barriles diarios.

Esto representaría una reducción crítica, considerando que la capacidad excedentaria de la OPEP+Rusia, estimada en unos 7,5 millones de barriles diarios, se reduciría en casi un 70%.

Este escenario aumenta notablemente el riesgo de un shock significativo en la oferta global, que podría empujar nuevamente el precio del barril hacia la referencia psicológica de los 100 dólares.

Estrategias políticas y escenarios probables

Aunque el escenario más plausible es que Irán busque preservar lo que resta de sus capacidades nucleares y eventualmente decida regresar a la mesa de negociaciones con Estados Unidos, la posición actual del gobierno estadounidense de Trump, caracterizada por su relativa pasividad y permisividad hacia Israel, abre la posibilidad a una intensificación del conflicto.

Israel podría ver en la debilidad actual de Irán —resultado del daño infligido a aliados clave como Hamás, Hezbollah y el antiguo régimen de Asad en Siria— una oportunidad única para neutralizar permanentemente la amenaza nuclear iraní.

Analistas políticos incluso sugieren que Trump podría haber facilitado deliberadamente este escenario, con el objetivo de forzar una resolución definitiva de la cuestión nuclear iraní. Sin embargo, una escalada extrema implicaría inevitablemente represalias por parte de Irán, especialmente si percibe en peligro la supervivencia del régimen del ayatolá Alí Jamenei.

Una posible respuesta iraní podría incluir ataques a instalaciones petroleras saudíes o el bloqueo del estratégico estrecho de Ormuz, por donde transitan entre 18 y 20 millones de barriles diarios de crudo y productos refinados. Tal situación forzaría a EE.UU. a reconsiderar su estrategia, balanceando la eliminación del riesgo nuclear con el mantenimiento de cierta estabilidad regional bajo el actual régimen iraní.

Consecuencias económicas y financieras

Un fuerte choque en la oferta petrolera incrementaría significativamente los costes energéticos globales y frenaría el crecimiento económico mundial. El impacto sería especialmente agudo para economías muy dependientes del petróleo importado, como Europa y China. La desaceleración en China sería particularmente preocupante, dado su papel crucial en el actual contexto económico global y su interés estratégico en evitar una escalada de tensiones en Oriente Medio.

Estados Unidos, por su parte, gozaría de una posición relativamente más favorable gracias a su independencia energética conseguida en la última década. No obstante, tampoco sería inmune a los efectos secundarios de una desaceleración global profunda. La percepción del dólar estadounidense como activo refugio podría fortalecerse en este contexto, favoreciendo relativamente a los activos denominados en dólares, en especial bonos del Tesoro y renta variable estadounidense, frente a otras regiones más vulnerables.

Reacción y percepción del mercado

En los últimos días, los indicadores de riesgo del mercado parecen haber descontado que el pico máximo del conflicto ya ocurrió, reflejado en movimientos relativamente controlados en activos clave. La rentabilidad del bono del Tesoro estadounidense ha experimentado un leve incremento, mientras el dólar y el oro muestran tendencias bajistas. Por otro lado, los índices bursátiles han mantenido una sorprendente estabilidad, aparentemente desestimando la gravedad del riesgo potencial.

Esta tranquilidad aparente podría estar sustentada en la reducción de la intensidad del uso del petróleo en la producción global respecto a décadas anteriores, y en la creencia de que la capacidad excedentaria restante, aunque limitada, podría cubrir parcialmente el déficit generado por una interrupción temporal del suministro iraní e iraquí.

Riesgos de complacencia en los mercados

No obstante, la estabilidad actual podría estar ignorando factores críticos. Una interrupción sostenida del suministro desde Oriente Medio sería difícilmente gestionable sin generar tensiones significativas en los precios del crudo, dada la limitada capacidad excedentaria real de la OPEP+Rusia en un escenario de conflicto prolongado.

Además, una escalada real podría generar efectos de segunda ronda importantes, como presiones inflacionarias significativas que obligarían a los bancos centrales a mantener políticas monetarias restrictivas por más tiempo, desacelerando aún más la economía global.

Conclusión y perspectiva

El conflicto entre Israel e Irán tiene el potencial de desencadenar un shock económico global significativo, cuyo impacto exacto dependerá en gran medida de la duración y la profundidad del conflicto, así como de la capacidad de respuesta de los actores clave en el mercado energético internacional.

La incertidumbre prevaleciente exige un seguimiento muy estrecho de los acontecimientos en Oriente Medio. La complacencia observada hasta ahora en los mercados podría verse rápidamente revertida en caso de una escalada adicional, poniendo nuevamente en relieve la importancia crítica de la región para la estabilidad económica global.

Para los inversores, mantener posiciones defensivas y diversificadas, especialmente con activos refugio, podría ser una estrategia prudente mientras se esclarece la evolución del conflicto y sus implicaciones geopolíticas y económicas.

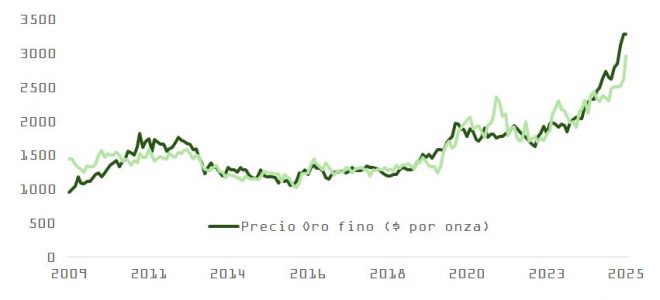

En este contexto, el oro es un activo interesante. A pesar de su excelente comportamiento desde 2023, nuestro modelo de valoración muestra una ligera desviación sobre su precio teórico.

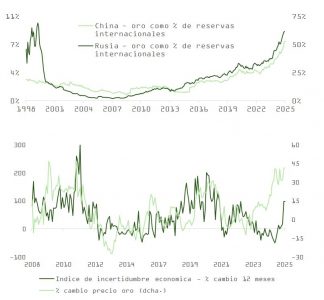

Desde el inicio de la guerra entre Rusia y Ucrania en 2023, el oro se ha convertido en un activo estratégico. Desde entonces, países como Rusia, Turquía, India o China han aumentado la tenencia de oro en sus reservas, diversificando desde el dólar estadounidense.

El porcentaje de las reservas internacionales invertidas en oro ha pasado del 20% al 24%, y sigue subiendo. El margen para que esta sea una fuente estructural de demanda es evidente si tenemos en cuenta las diferencias en posicionamiento por país. China solo tiene invertido un 7% del total de sus depósitos de divisa extranjera, por lo que las compras de oro desde este país pueden actuar como soporte a su precio. Además, hay que tener en cuenta que aproximadamente el 60% de la demanda del metal precioso proviene de bancos centrales e inversiones financieras, y que el apetito de los primeros por esta materia prima es bastante insensible a sus fluctuaciones en precio porque no persiguen un rendimiento económico.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera