La posible exclusión de la lista de empresas chinas de las bolsas de EE.UU. sigue siendo un riesgo al que los inversores deben permanecer atentos, incluso después de la reciente disminución de las tensiones comerciales. Así lo han indicado Ziang Fang, gestor senior de carteras en Man Group, Robert Furdak, CIO de Inversión Responsable de Man Group, y Chris Pyper, director de Gestión Empresarial para Inversiones Responsables en Man Group, sobre este instrumento financiero que permiten a inversores en Estados Unidos comprar acciones de empresas chinas que no cotizan directamente en las bolsas estadounidenses.

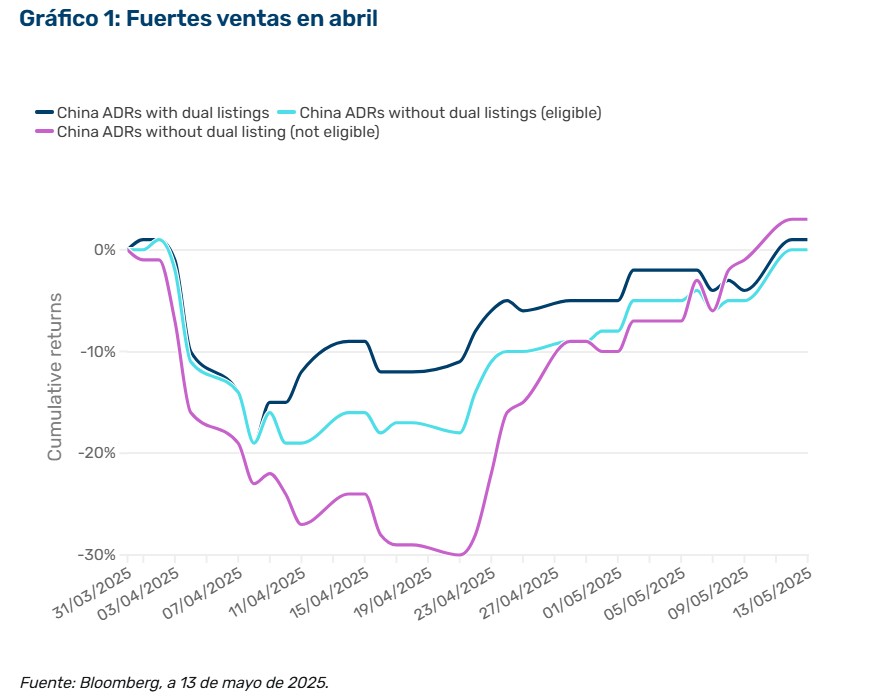

Según destacan estos tres expertos de Man Group, las fuertes ventas de ADR chinos en abril pusieron de manifiesto su sensibilidad a las actuales presiones geopolíticas. «Los ADR sin cotización secundaria en Hong Kong registraron las caídas más pronunciadas, lo que refleja su mayor exposición a los riesgos de exclusión de cotización. Posteriormente, estos valores repuntaron al disiparse los temores tras una retórica más moderada de la Administración estadounidense. No obstante, la volatilidad sigue siendo motivo de preocupación, ya que es poco probable que las tensiones se resuelvan por completo a corto plazo», explican.

Los expertos apuntan que se pueden identificar tres grupos distintos de ADR chinos, cada uno con distintos niveles de riesgo de exclusión de la lista. Los ADR con doble cotización en Hong Kong son los que están menos expuestos a los riesgos de exclusión de cotización, dado su acceso a los inversores de China continental y Hong Kong a través del programa Southbound Stock Connect. Este acceso no sólo mitiga los riesgos de exclusión, sino que también mejora la liquidez y amplía la base de inversores al permitir a los inversores de China continental negociar estas acciones cotizadas en Hong Kong.

En segundo lugar, los ADR sin doble cotización pero que pueden cotizar en Hong Kong se encuentran en una situación manejable, ya que tanto las empresas como la Bolsa de Hong Kong (HKEX) tienen fuertes incentivos para buscar cotizaciones secundarias. Y, por último, los ADR sin doble cotización y no aptos para cotizar en Hong Kong son el grupo de mayor riesgo, que representa el segmento que los inversores deben vigilar más de cerca

«Cabe señalar que el índice MSCI Emerging Markets (EM) sólo incluye valores de los grupos uno y dos. Esto significa que los inversores institucionales que siguen el índice están en gran medida aislados de los nombres con mayor riesgo de exclusión de la lista, aunque los gestores activos aún pueden mantener una exposición. Desde una perspectiva estratégica, es probable que esta situación acelere el cambio hacia empresas chinas que coticen más cerca de casa. Aumentan los incentivos para que las empresas estrechen lazos con los fondos de inversión nacionales y reduzcan su dependencia del mercado de capitales estadounidense, una tendencia que podría remodelar con el tiempo el panorama mundial de la captación de capital», matizan.

ESG, el puerto inesperado en la tormenta del mercado

Según estos tres expertos, tras un largo y duro invierno para la inversión medioambiental, social y de gobernanza (ESG), han empezado a aparecer signos de primavera. En medio de los tormentosos mercados de abril, este tema de inversión se ha mostrado inesperadamente resistente, demostrando sus cualidades defensivas al tiempo que ofrecía un rendimiento atractivo.

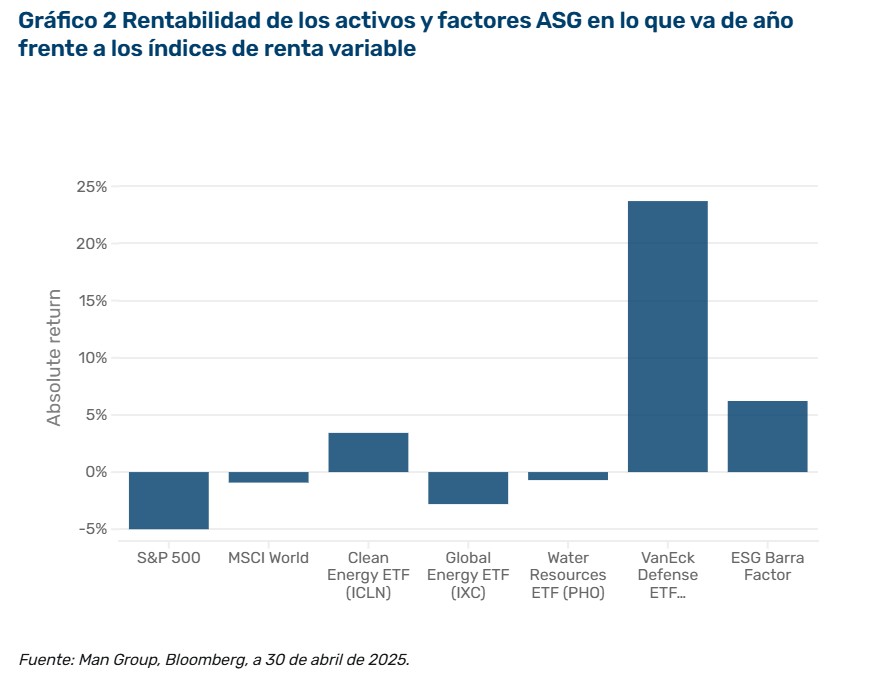

«A finales de abril, los valores de energías limpias habían subido un 3% en lo que va de año, los de recursos hídricos se habían mantenido estables y los de defensa seguían ofreciendo fuertes rendimientos absolutos (Gráfico 1). En cambio, los índices S&P 500 y MSCI World cerraron el mes con caídas del 5% y el 3%, respectivamente, a pesar de lafuerte recuperación registrada tras el desplome de los mercados del «Día de la Liberación» a principios de mes. Por su parte, los valores energéticos mundiales se desplomaron un 12% sólo en abril», argumentan.

También destacan que los rendimientos del factor ESG también han brillado con luz propia, siendo el factor ESG de Barra el tercer factor con mejores resultados en lo que va de año, solo por detrás del tamaño y la rentabilidad. Esta resistencia es especialmente sorprendente dado el sentimiento contrario a la energía limpia y a la diversidad, la equidad y la inclusión (DEI) que prevalece en Estados Unidos.

Fuertes rasgos defensivos

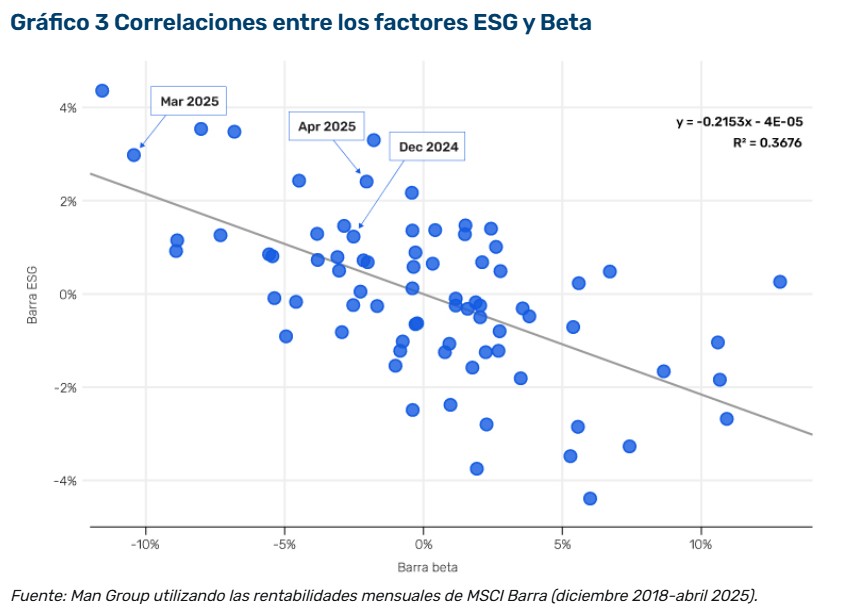

La venta masiva de abril también reafirmó el carácter fuertemente defensivo del factor ASG. La Figura 2 muestra que en mercados débiles como los de marzo/abril de 2025 y diciembre de 2024 (aproximados por la rentabilidad de Barra Beta), el factor ASG presenta rentabilidades positivas. Estas características defensivas benefician a las carteras en tiempos tormentosos y ofrecen un rayo de luz para la inversión ESG. Seguimos vigilando de cerca estas correlaciones, incluso dentro de nuestro modelo de alfa ESG patentado, donde vemos oportunidades continuas de generación de alfa para los inversores comprometidos con las estrategias ESG. Tras un pésimo 2024, todo apuntaba a que estasituación continuaría en 2025.

Gran parte de los débiles resultados del año pasado se vieron impulsados por la creciente reacción política, con críticas dirigidas a las inversiones ESG y a las iniciativas de sostenibilidad corporativa. En 2025, la nueva Administración estadounidense intensificó estas presiones con su programa «drill-baby-drill», amenazas de desmantelar políticas clave de energía limpia como la Ley de Reducción de la Inflación, y una orden ejecutiva para hacer retroceder los programas corporativos de DEI. Además, los nuevos aranceles elevarán el coste de fabricación de las energías renovables (más de dos tercios de las importaciones estadounidenses de baterías de iones de litio proceden de China, por ejemplo).

La ESG florece justo a tiempo para la primavera

A pesar de las fluctuaciones recientes en el mercado, los motores estructurales a largo plazo de la inversión responsable continúan sólidos. Los inversores parecen seguir respaldando los avances en sostenibilidad, con un enfoque renovado en las oportunidades que la inversión ESG (ambiental, social y de gobernanza) continúa ofreciendo. Las grandes empresas, especialmente en los sectores tecnológico y energético, siguen demostrando un fuerte compromiso con la transición hacia energías limpias, invirtiendo significativamente en esfuerzos de descarbonización.

Al mismo tiempo, la creciente demanda de energía impulsada por la inteligencia artificial refuerza aún más la necesidad de soluciones sostenibles, creando un entorno favorable para que los motores ESG sigan siendo relevantes y atractivos. Fuera de EE.UU., especialmente, los clientes enfocados en ESG siguen mostrando un gran interés por la descarbonización y la transición hacia una economía más verde, lo que subraya la viabilidad a largo plazo de la inversión sostenible.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Guadalupe Barriviera

Por Guadalupe Barriviera

Por Funds Society

Por Funds Society