Los bancos centrales continúan enfocados en sus objetivos, intentando aislarse del ruido que trae la guerra comercial de la Administración Trump y el aumento de incertidumbre. En cierta medida, la política monetaria ha perdido protagonismo en los mercados a raíz de los estímulos fiscales y las tensiones arancelarias, pero sigue siendo un factor clave para la evolución macroeconómica.

Así lo demostró ayer el Banco Central Europeo (BCE) en su última reunión. La institución monetaria cumplió con las expectativas anunciando un nuevo recorte y su presidenta, Christine Lagarde, evitó proporcionar una orientación futura definitiva. Sin embargo, sus palabras sobre “estar cerca de un final de ciclo” volvieron a poner sobre la mesa dos ideas: una posible pausa en su ritmo de recortes y la posibilidad de terminar el año con los tipos al 1,25%.

“El BCE recortó los tipos de interés en 25 puntos básicos, hasta el 2%, ya que la inflación se redujo al 1,9%, por debajo del objetivo por primera vez en más de un año. La desaceleración de las presiones inflacionistas y un crecimiento más moderado han respaldado la medida, aunque la política se mantiene cautelosa. Es muy probable que se produzca una pausa durante el verano, ya que el BCE evalúa los riesgos comerciales y la resiliencia interna. A más largo plazo, el reequilibrio fiscal y los factores externos adversos orientarán las perspectivas políticas hacia una postura más neutral”, apunta David Zhan, responsable de Renta Fija de Franklin Templeton.

Este último movimiento del BCE pone el foco en cómo están alcanzando sus objetivos el resto de bancos centrales -en concreto, en la Reserva Federal de EE.UU. (Fed)-, en un contexto que sigue ganando incertidumbre. “En medio de crecientes tensiones geopolíticas, ajustes de política monetaria y señales mixtas en los indicadores macroeconómicos, los mercados financieros atraviesan una fase de reajuste estructural en la que conviven expectativas divergentes sobre crecimiento, inflación y regulación. Las recientes declaraciones de líderes políticos y económicos, así como los nuevos datos de empleo, comercio internacional y actividad empresarial, delinean un escenario complejo pero revelador, donde las dinámicas de poder entre Estados Unidos, China, Europa y otras regiones claves comienzan a mostrar claros reposicionamientos”, resume Felipe Mendoza, analista de mercados financieros ATFX LATAM.

Más allá del BCE

En este contexto, considera que la Fed continúa atenta a la evolución de los acontecimientos. “Un informe de la Fed de Nueva York indicó que las empresas trasladaron rápidamente los costes arancelarios a los precios finales, reforzando las presiones inflacionarias sectoriales”, destaca.

Para Mendoza, de cara a los próximos meses, “se esperan episodios de volatilidad en los activos de riesgo, impulsados por la evolución de las relaciones comerciales, las decisiones de política monetaria del BoJ y Fed, además de la tomada por el BCE, así como la respuesta del mercado a los resultados corporativos en un entorno de desaceleración global progresiva”.

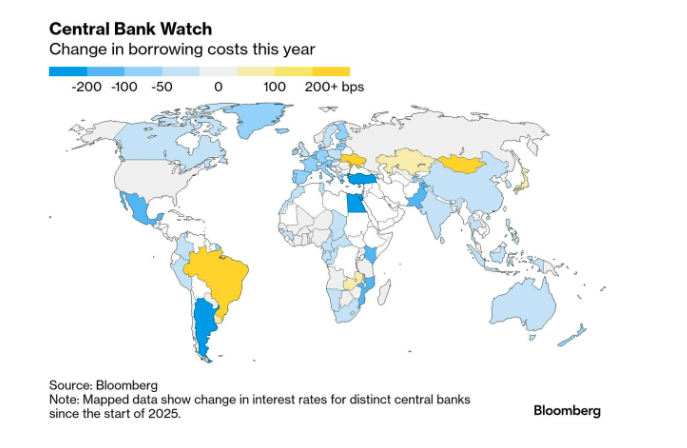

Sobre la política monetaria en la región asiática, desde Eurizon Asset Management destacan: “En China, el PBoC continúa con una política de ajustes graduales. A pesar de la moderación del crecimiento y la debilidad de la inflación, las autoridades evitan estímulos agresivos para no recalentar sectores sensibles como el inmobiliario. Por el contrario, en Japón, el BoJ ha abandonado los tipos negativos y ha iniciado un proceso de subidas para controlar una inflación que, aunque moderada, sigue cerca de máximos recientes”.

En América Latina, el protagonismo es para el Banco Central de Brasil (BCB) que se enfrenta a múltiples desafíos económicos y financieros que complican su labor de estabilizar la economía y controlar la inflación. Según los expertos, tiene por delante poner freno a la inflación que continúa por encima de la meta del 3%, con proyecciones que indican un cierre de año en torno al 5,5%. Para ello, el BCB ha incrementado la tasa Selic hasta el 14,75%, su nivel más alto en casi 20 años.

“Aunque algunos indicadores sugieren una posible moderación en el ritmo de aumentos, el banco mantiene una postura cautelosa, evaluando continuamente los datos económicos antes de realizar nuevos ajustes. Además, las decisiones de la Reserva Federal de mantener tasas de interés elevadas limitan el margen de maniobra del BCB para flexibilizar su política monetaria sin provocar salidas de capital”, indican los analistas.

Tampoco pasan desapercibidos los retos del Banco de México (Banxico). En respuesta a las presiones inflacionarias, Banxico ha mantenido una postura monetaria restrictiva, con una tasa de interés de referencia en 8.5%. Aunque se han realizado recortes en la tasa, la entidad ha señalado que continuará evaluando cuidadosamente las condiciones económicas antes de implementar nuevos ajustes.

Leyendo al BCE

Poniendo de nuevo el foco en el BCE, Annalisa Piazza, analista de investigación de renta fija de MFS Investment Management, considera que el tono del comunicado de prensa fue relativamente prudente y se mantuvo la orientación futura, dejando la puerta abierta a nuevos recortes más adelante este año. “Esperamos el próximo recorte en septiembre, cuando —quizás— algunas de las incertidumbres sobre los aranceles se hayan reducido y existan indicios más claros sobre ciertos aspectos de los planes fiscales alemanes. Dado el nivel actual de incertidumbre, ahora es más difícil calibrar cuál será la tasa terminal. El BCE se muestra más confiado en la estabilidad de precios a medio plazo, observa cierta resiliencia en el crecimiento —que no parece haberse visto demasiado afectado por los choques recientes— y, por último pero muy importante, el recorte de hoy confirma que se sienten bien posicionados para afrontar las condiciones inciertas actuales”, argumenta Piazza.

En opinión de Max Stainton, Estratega Senior de Macroeconomía Global en Fidelity International, en la conferencia de prensa, Lagarde enfatizó el escenario de guerra comercial a la baja que el personal del BCE generó para esta ronda de previsiones, el cual prevé que tanto el crecimiento como la inflación se sitúen por debajo de las proyecciones base. “La presidenta Lagarde también ha destacado la falta de confianza en las perspectivas de crecimiento, señalando que el aparente panorama positivo para 2025 se debe principalmente al fuerte impulso del primer trimestre. Lo más significativo es que el análisis de escenarios del BCE muestra que se está acumulando una asimetría a la baja para la inflación, con una inflación claramente más baja en el escenario de escalada, pero en gran medida sin cambios en el escenario de resolución comercial”, apunta Stainton.

Sin duda, la guerra comercial pesa en los análisis que hacen las gestoras internacionales. Por ejemplo, Simon Dangoor, responsable de Fixed Income Macro Strategies de Goldman Sachs Asset Management, considera que, “dado que la incertidumbre comercial sigue suponiendo un riesgo para el crecimiento económico de la zona euro y que es probable que la desinflación subyacente se mantenga, esperamos dos recortes más de los tipos, que podrían situarlos en el 1,5% este año. Seguimos de cerca la evolución fiscal y los flujos de los fondos de pensiones, que podrían abrir oportunidades para los inversores en renta fija”.

Próximas reuniones

Para Konstantin Veit, gestor de carteras de PIMCO, el precio de mercado de los tipos finales en torno al 1,75% parece razonable, y sigue siendo coherente con una gestión cíclica dentro de un intervalo de política neutral. “A partir de ahora, los debates del Consejo General se centrarán probablemente en la orientación adecuada de la política monetaria y, en particular, en la necesidad de adoptar una postura más acomodaticia para evitar que la inflación no alcance el objetivo de estabilidad de precios a medio plazo. Mirando hacia futuras reuniones, en nuestra línea de base, esperamos que el BCE haga una pausa en la reunión de julio y realice un último recorte de tipos en septiembre. Probablemente será necesaria una configuración más recesiva para que el BCE vaya más rápido y más lejos en este ciclo de recortes”, afirma Veit.

Por su parte, Roelof Salomons, del BlackRock Investment Institute, considera que a partir de ahora el BCE puede centrar más su atención en el crecimiento que en la inflación. Prevemos que recorte los tipos por debajo del nivel neutral este año. “La inflación general ya ha alcanzado el 2% y se espera que baje aún más. Las presiones salariales están disminuyendo, y también prevemos que la inflación subyacente se desacelere hasta el 2% para finales de año, apoyada por un tipo de cambio más fuerte y precios de la energía más bajos. Aún así, a largo plazo, es probable que un mayor gasto fiscal mantenga la inflación por encima de los niveles previos a la pandemia”, señala Salomons.

Para Sandra Rhouma, vicepresidenta y economista europea del equipo de Renta Fija de AllianceBernstein, ahora la atención del BCE se centrará en los riesgos de desviación a la baja. E insisten en que salvo que la economía entre en una recesión severa que requiera una reacción política agresiva, el cambio en la función de reacción del BCE se materializará de forma progresiva. Según su visión, esto se debe a dos razones: Primero, la incertidumbre generalizada, impulsada por las guerras comerciales, complica la toma de decisiones, ya que su impacto aún no se ha manifestado claramente. La segunda razón es que la tasa de facilidad de depósito (DFR) se encuentra ahora dentro del rango de las nuevas estimaciones neutrales del BCE, que se sitúan entre el 1,75% y el 2,25%.

“La presidenta Lagarde afirmó que el BCE está ‘bien posicionado para afrontar’ la incertidumbre actual. En este contexto, creo que la reticencia de algunos miembros a seguir recortando aumentará con cada recorte adicional. Si el impacto de los aranceles sobre el crecimiento resulta relativamente benigno, el BCE no está dispuesto a abandonar su enfoque de decisiones reunión por reunión. La próxima reunión, el 24 de julio, se celebrará después del fin de la pausa de 90 días, momento en el que la UE podría verse sujeta a aranceles de entre el 10% y el 50%”, argumenta Rhouma.

Mirando al mercado

Según destaca la analista de investigación de renta fija de MFS Investment Management, desde la perspectiva del mercado, los comentarios de Lagarde durante la rueda de prensa provocaron un aplanamiento bajista en las curvas de los bonos gubernamentales de la eurozona (EGBs), ya que los mercados comenzaron a descontar la posibilidad de más recortes este año. “Aún vemos riesgos de que la economía sufra más de lo anticipado debido a los aranceles, ya que el periodo prolongado de incertidumbre puede erosionar la disposición a gastar e invertir, a pesar del apoyo que brindan el ingreso real disponible y las condiciones financieras. Lagarde parece relativamente cómoda con la fortaleza del euro, considerándola un reflejo de una economía más resiliente. Veremos cuánto dura”, apunta Piazza.

Sobre el euro, Lagarde destacó que el euro se ha fortalecido, lo que ha contribuido a reducir los costos de importación y ha influido en la moderación de la inflación. “Este fortalecimiento refleja la confianza de los inversores extranjeros en la economía europea y en la estabilidad proporcionada por las políticas del BCE”, explicó. De hecho, tras la reunión del BCE el euro/dólar subió hacia el nivel de 1,1500, tras la actualización de la política del BCE, impulsado por la revalorización de la curva de tipos de la zona euro. La subida de 5 puntos básicos en los rendimientos a 2 años refleja la reducción de las expectativas del mercado de una mayor relajación del BCE. El EUR/USD podría poner a prueba el máximo de abril en 1,1573 si los próximos datos de EE.UU., en particular las NFP, decepcionan e impulsan las expectativas de recorte de tipos de la Fed. Seguimos confiando en que el EUR/USD continúe fortaleciéndose hasta el nivel de 1,2000”, señala el banco japonés MUFGP.

Ante este contexto, Salomons, del BlackRock Investment Institute, en los mercados de renta fija, sigue prefiriendo los bonos europeos a largo plazo y el crédito. “Europa no es inmune al aumento del coste global del capital, pero representa un faro relativo de estabilidad. A comienzos de este año, actualizamos nuestra calificación de las acciones europeas a neutral gracias a una agenda más favorable al crecimiento. Estamos observando cómo responde el bloque a la dinámica global cambiante y cómo enfrenta sus desafíos estructurales antes de adoptar una postura más optimista. Vemos oportunidades selectivas en el sector financiero y en industrias vinculadas al gasto en defensa e infraestructuras”, argumenta el experto de BlackRock.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Beatriz Zúñiga

Por Beatriz Zúñiga