La gestora británica M&G Investments ofreció un desayuno formativo en Madrid donde analizó los desafíos que enfrenta la renta fija global en el actual entorno macroeconómico, marcado por tensiones comerciales, volatilidad y divergencia entre economías desarrolladas. El encuentro, conducido por Ana Gil y Pilar Arroyo, directoras de Inversión en Renta Fija de M&G, giró en torno a las claves que resumen las tensiones y oportunidades actuales del mercado de deuda.

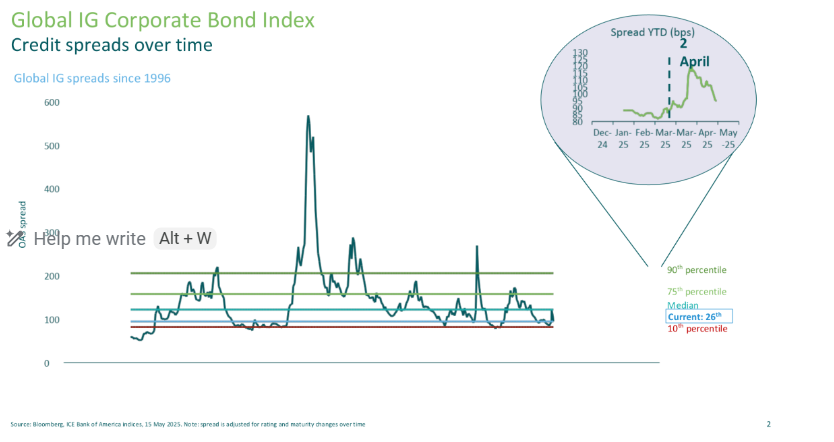

La intervención comenzó con el repaso al comportamiento de la deuda corporativa con grado de inversión antes, durante y después del Liberation Day, tomando como referencia la evolución del Global Investment Grade Corporate Bond Index (ver gráfico), con especial atención al reciente repunte de los diferenciales de crédito. Tras la imposición de «aranceles indiscriminados» por parte de EE. UU. el pasado 2 de abril, el spread global se situó en 120 puntos básicos, marcando un aumento de 30 pb en pocos días. Aunque desde el 9 de abril se ha producido cierta estabilización, el diferencial actual se encuentra en el percentil 26 (a 20 de mayo de 2025), lo que, según ambas expertas, indica niveles de valoración ajustados en términos históricos (siendo los percentiles 10 y 25 señales de activos caros o ajustados, frente al 75 y 90 que se considerarían atractivos). En resumen, tanto Gil como Arroyo reflejan un enfoque prudente dados los niveles actuales: “Si se mantiene la volatilidad, pueden llegar mejores oportunidades de entrada en esta clase de activo”, afirman.

¿Qué estarían reflejando los diferenciales, en opinión de Pilar Arroyo? Por un lado, la experta recuerda que quedan menos de dos meses para cerrar las negociaciones con todos los socios comerciales de EE.UU. salvo China, y que por el momento sólo se ha alcanzado un acuerdo bilateral con Reino Unido. Entre tanto, Arroyo constata que “los aranceles afectan al crecimiento global”, particularmente al comercio mundial, siendo EE.UU. “el primer consumidor del planeta” y, por tanto, están afectando a los ingresos por exportaciones.

Sobre el impacto de los aranceles sobre la inflación, Arroyo recuerda que se notaría sobre los bienes sustitutivos, no sobre los servicios, por lo que, al menos sobre el papel, “el efecto neto no sería tan inflacionario”. Sin embargo, para la experta la realidad es otra: “Si repunta la inflación, traerá consigo una contracción del consumo, lo que tendrá un impacto para el crecimiento, aunque aún no lo estén reflejando los diferenciales del crédito”. Por otro lado, también recuerda que toda esta incertidumbre tiene una segunda lectura, pues está frenando la inversión empresarial, lo que también debería reflejarse eventualmente sobre las valoraciones.

Las especialistas de M&G también hablaron de una divergencia preocupante entre los datos «duros» (hard data) y los «suaves» (soft data). Ana Gil enfatizó que, mientras que las cifras oficiales de empleo en EE.UU. aún no reflejan un deterioro drástico, las encuestas de confianza apuntan a un empeoramiento inminente del mercado laboral en EE. UU., con una posible subida del desempleo hacia el 6% para finales de año. Según M&G, este tipo de indicadores suelen anticiparse entre seis y doce meses a los cambios reales en el ciclo económico.

Gil contrapuso estas cifras al enfoque dependiente de los datos que ha seguido la Reserva Federal y que ratificó en su última reunión. Al considerar que ese enfoque en datos duros apunta más a una foto fija del pasado que a posibles soluciones de cara al futuro – se calcula que la política monetaria tarda entre 12 y 18 meses en surtir efecto sobre la economía, Gil indicó que, de producirse un mayor deterioro, la Fed se vería obligada a actuar, aunque se mostró escéptica, al afirmar que, dado ese enfoque data-driven, la política monetaria de la Fed estaría siendo “más efectiva para prevenir que para curar”.

El crédito europeo gana atractivo

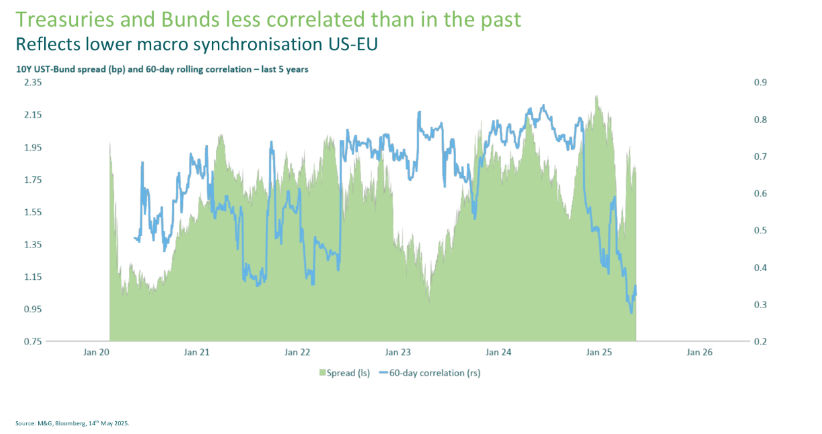

Otro de los gráficos analizados por Arroyo y Pilar ha sido uno de los más vigilados actualmente en el mercado, el de la prima de riesgo entre los treasuries y la deuda soberana europea, al constatar ambas expertas la caída de la correlación entre ambos mercados. A 16 de marzo, el diferencial de rentabilidad entre los Treasuries y los Bunds a 10 años alcanzó los 180 puntos básicos, el nivel más alto de los últimos cinco años. Esta disociación responde a una menor sincronización macroeconómica entre ambas regiones: mientras que EE. UU. vive un episodio inflacionario, Europa se encuentra más cerca del objetivo del BCE, y la eurozona se está viendo favorecida por la caída en el precio de la energía. Además, ambas expertas destacaron que, en esta ocasión, sería el BCE quien contase con mayor margen para recortes más agresivos de tipos (hasta siete frente a tres por parte de la Fed). La presentación también destacó el caso de Japón, cuyo bono a 30 años cotiza en máximos desde el año 2000 (3,09%).

Para M&G, este entorno volátil no es necesariamente negativo. De hecho, la dislocación entre datos, expectativas y valoraciones puede generar oportunidades de inversión en renta fija, especialmente en Europa, donde se percibe mayor estabilidad y claridad en las políticas económicas. No obstante, las expertas aclararon que en M&G han aprovechado esas dislocaciones en el mercado para añadir crédito de máxima calidad a su cartera, incorporando emisiones de nombres estadounidenses AAA como Home Depot o Microsoft, aprovechando la revisión de precios.

La conclusión fue clara: aunque los aranceles, la inflación y la incertidumbre geopolítica seguirán marcando el pulso del mercado, los inversores atentos pueden encontrar valor en la renta fija. Como recordaron las ponentes, «la volatilidad conlleva dislocaciones, pero también puntos de entrada atractivos».

Por Funds Society, Madrid

Por Funds Society, Madrid