Se cumple una semana desde que finalizara el plazo para que los fondos de la UE se adaptaran a la Regla de Nombres de la ESMA sobre el uso de términos ESG o sostenibles. En este contexto, Clarity AI ha analizado el progreso y, aunque se observan ciertos avances, el análisis revela un dato clave: un reducido número de grandes empresas está detrás del incumplimiento de cientos de fondos ESG en la UE.

La investigación de Clarity AI indica que, aunque ha habido ciertos avances hacia el cumplimiento, muchos de los fondos afectados por la normativa seguían expuestos, dos semanas antes de la fecha límite, a empresas que potencialmente incumplen los criterios de exclusión del índice de referencia alineado con París (PaB).

Según explican los autores del informe, este resultado se debe principalmente a un pequeño número de grandes empresas que recientemente fueron declaradas culpables de violaciones de los principios del Pacto Mundial de las Naciones Unidas (UNGC) o de las Directrices de la OCDE para Empresas Multinacionales, y que no están siendo detectadas ni directamente por los participantes del mercado financiero ni a través de sus proveedores de datos externos.

Falla en la orientación normativa

“La ambigüedad normativa en torno a la definición, identificación y corrección de estas infracciones ha dado lugar a soluciones de mercado que, a menudo, se basan en supuestos excesivamente optimistas. Aunque estas soluciones están diseñadas para señalar posibles infracciones y no para verificarlas, es posible que los gestores de activos estén confiando en ellas sin cuestionarlas, lo que los expone a riesgos regulatorios innecesarios al pasar por alto involuntariamente violaciones reales de las directrices del UNGC y la OCDE”, indican en las conclusiones de su informe.

En este sentido, los autores del informe creen que esta falta de orientación normativa genera un riesgo de fragmentación entre los reguladores de los Estados miembros de la ESMA, lo que podría dar lugar a que algunas autoridades nacionales competentes (NCAs) adopten enfoques más estrictos que otras. “Por ello, consideramos valioso que la ESMA emita una guía adicional sobre cómo deberían supervisar y aplicar las normas las NCAs en casos en que los fondos afectados estén expuestos a violaciones del UNGC o de la OCDE”, proponen.

Hay que tener en cuenta que la próxima revisión del SFDR, que la Comisión Europea publicará en el cuarto trimestre de 2025, representa una oportunidad para replantear el concepto de infracciones de las directrices del UNGC y la OCDE, ofreciendo mayor claridad y orientación sobre cómo identificarlas y abordarlas. “Las aclaraciones previas de la ESMA sobre el tratamiento de los bonos verdes y la definición de armas controvertidas ayudaron a alinear al mercado hacia el cumplimiento, y una acción similar en este caso podría tener un impacto positivo”, afirman.

Principales conclusiones

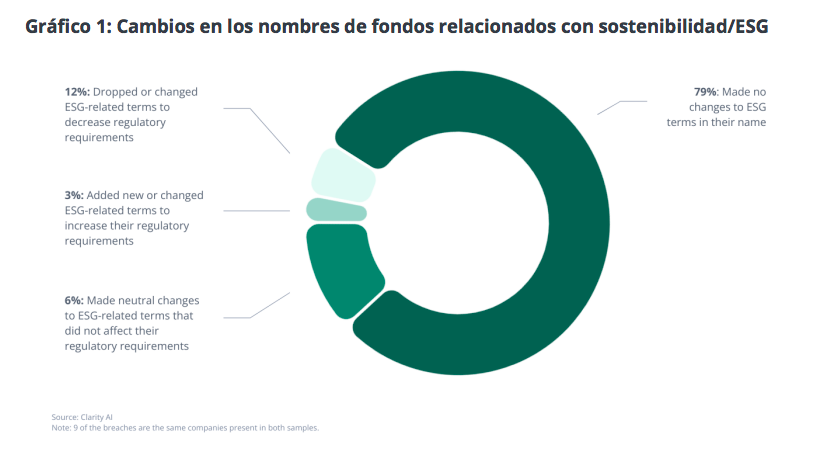

El informe también señala que, desde su investigación del año pasado, han observado un progreso moderado por parte de la industria en la adopción de la Regla de Nombres de la ESMA. “Aunque en 2024 encontramos que más de la mitad de los fondos afectados estaban en situación de incumplimiento, solo alrededor del 20% de los fondos han cambiado su nombre en respuesta a las reglas”, indican.

Además, matizan que entre aquellos que permanecen dentro del alcance de la normativa, se ha registrado cierto avance en el cumplimiento de los criterios de exclusión relacionados con armas controvertidas, tabaco y combustibles fósiles, reduciéndose el porcentaje de fondos en incumplimiento por estos motivos del 44% al 33%. “No obstante, creemos que este progreso se debe en gran medida a aclaraciones regulatorias, más que a decisiones activas de cambio de nombre o desinversión por parte de los gestores”, añaden.

Por otro lado, el informe concluye que prácticamente no se ha avanzado en la exclusión de empresas que infringen los principios del UNGC y las Directrices de la OCDE. Al incluir estas violaciones en el análisis, hasta el 65% de los fondos afectados están expuestos a al menos un valor en incumplimiento de los criterios del índice PaB, dependiendo de cómo interprete la normativa la autoridad nacional competente (NCA).

En este sentido apuntan: “Hemos demostrado además que este elevado nivel de incumplimiento está impulsado por un número reducido de grandes empresas que figuran en una gran cantidad de carteras de inversión. Por ello, podemos concluir que, incluso considerando posibles ajustes de última hora, el mercado sigue rezagado en la aplicación efectiva de la Regla de Nombres de la ESMA”.

Desde Clarity AI apoyan que la ESMA y la Comisión Europea emitan directrices más claras sobre cómo identificar y tratar estas infracciones, con el objetivo de asegurar una supervisión armonizada en toda la UE. “Consideramos que esto permitiría establecer expectativas claras para el mercado, reducir riesgos de cumplimiento innecesarios, Y garantizar que los productos ESG se basen en criterios de exclusión sólidos y comparables”, recomiendan.

También respaldan que la Comisión Europea aproveche la próxima revisión del SFDR para revisar el tratamiento de las infracciones a las directrices del UNGC y la OCDE, mejorando así la aplicabilidad práctica de esta parte de la regulación mediante una mayor claridad y orientación precisa sobre cómo los fondos deben identificar y corregir estas infracciones. “Tomar estas medidas permitiría garantizar que las Directrices de Nombres de la ESMA logren su objetivo original: asegurar que los fondos de inversión con enfoque en sostenibilidad dentro de la UE realmente cumplan con lo que prometen”, concluyen.

Por Funds Society, Madrid

Por Funds Society, Madrid