Estamos en uno de los momentos de mayor incertidumbre de los últimos cinco años, pero las herramientas con las que cuentan los inversores no son tan efectivas como antes de la pandemia. Es una opinión de Edoardo Cilla, director del equipo de Global Macro y de Asignación de activos de Fidelity International.

Cilla, recientemente de visita en España, afirma que uno de los grandes problemas que afrontan hoy las carteras es que “diversificar no es tan sencillo como solía serlo antes de 2020”, en el sentido de que no solo las correlaciones no se están comportando con arreglo a antecedentes históricos, sino que, de manera destacada, los mercados están ofreciendo “valoraciones muy elevadas y una alta concentración, por lo que se acumulan los riesgos”. Así, Cilla describe el entorno actual como “uno bastante negativo si no diversificas de forma selectiva, prestando atención a la calidad y a los fundamentales que estés comprando”. El experto recalcó este mensaje porque, de hecho, la principal recomendación que está haciendo Fidelity a sus clientes es “estar realmente más diversificados”.

El director del equipo de Global Macro aportó una serie de gráficos que considera muy relevantes para monitorizar qué podría suceder en los mercados en los próximos meses, de los que destacamos algunos a continuación.

La economía estadounidense ya está acusando el impacto de los aranceles

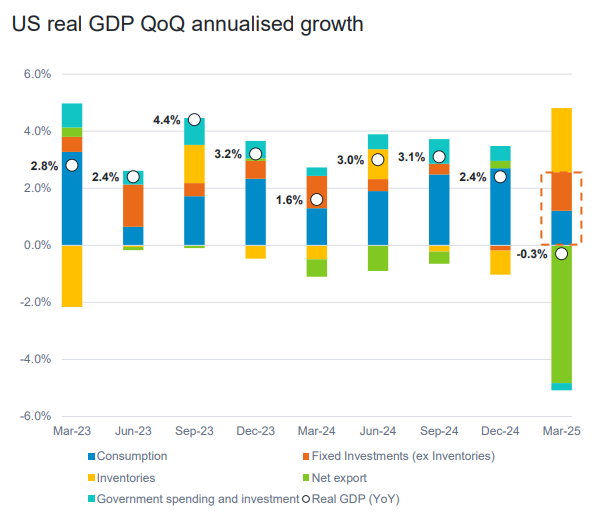

Cilla se fijó en primer lugar en el dato del PIB de los EE.UU. que reflejó una caída hasta el -0,3% en el primer trimestre (datos anualizados). Aunque aclaró que, per se, no se trata “de un número muy negativo”, al descomponer la contribución de los distintos componentes del crecimiento estadounidense sí encontró varios datos preocupantes, particularmente la fuerte caída de las exportaciones netas, que fue lo que lastró a la cifra general: “Es exactamente lo contrario de lo que le gustaría a Trump, y además gran parte de la caída ha estado impulsada por el aumento neto de los inventarios vía importaciones”, afirmó.

Cilla también destacó la evolución del consumo, que se mantuvo en positivo, pero a la baja. “El problema vendrá si la situación empeora y esta falta de confianza afecta al consumo, que es un motor importante del crecimiento, pero también a las inversiones”, explicó el experto, que llama a vigilar las siguientes lecturas de este dato. “Con este nivel de incertidumbre, es más probable que improbable que veamos algo de daños”, adelantó.

Respecto al coste de la vida, el representante de Fidelity se centró en el comportamiento que ha presentado desde 2023, cuando las tasas de inflación empezaron a estabilizarse en niveles por encima de los objetivos de los bancos centrales. La previsión de la gestora apunta a una tasa de equilibrio del 3% para la inflación en EE.UU. y Reino Unido, mientras que anticipa que la inflación se situará en torno al 2% en la eurozona. “Esto tendrá implicaciones, especialmente para la parte de renta fija de la cartera”, avanzó Cilla, en el sentido de que esta dispersión de los datos de inflación entre regiones “muy bien podría ser una de las causas de futuros shocks”.

Fin al excepcionalismo

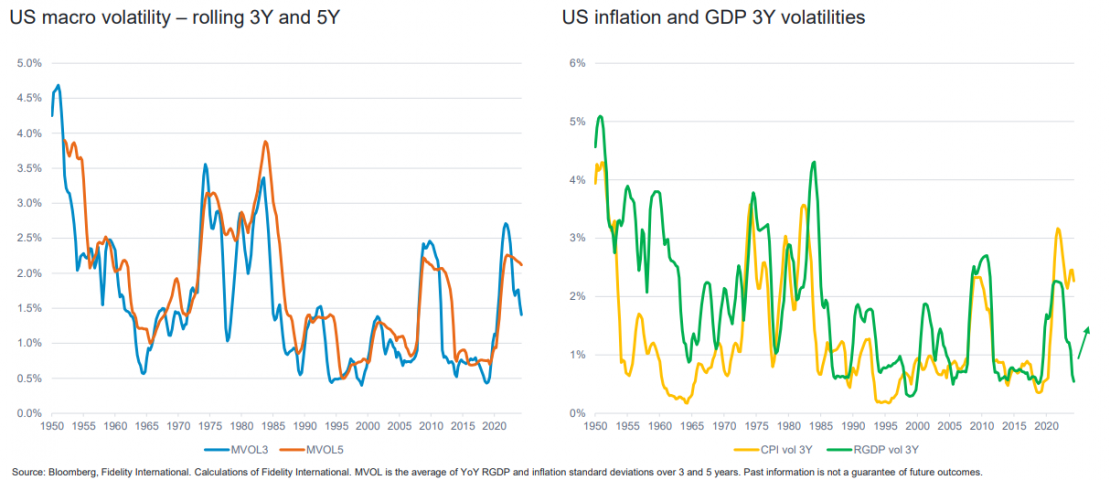

El segundo gráfico en el que se detiene Cilla es uno que aborda el impacto de la volatilidad macro sobre las valoraciones de los activos financieros, para lo cual el equipo de Global Macro y Asignación de Activos de Fidelity tomó como referencia la media de la volatilidad a tres y cinco años del PIB real y de la inflación desde 1950. A grandes rasgos, el experto distingue dos grandes regímenes de riesgo macro: los años anteriores a la década de 1990 y los posteriores, con repuntes concretos de volatilidad como los vividos durante la Gran Crisis Financiera o el COVID. “En general, la incertidumbre ha sido mucho más baja y eso ha contribuido a un elevado optimismo que ha impulsado a las valoraciones al alza, junto con unos tipos de interés más bajos y otros factores bottom-up”, explica el experto; según cálculos de la gestora, cerca del 50% de la variación en los precios de acciones y bonos vendría explicado por un menor riesgo.

El experto comenta que la volatilidad macro ha experimentado “una reversión hacia cierto extremo” desde la pandemia y en particular en los dos últimos años, que han estado marcado por los riesgos de crecimiento económico a la baja e inflación persistentemente elevada: “Básicamente es una buena noticia para la renta variable, pero mala noticia para los bonos. Eso es precisamente lo que hemos visto en términos de rendimiento; los bonos han pagado un precio por ese riesgo de inflación más elevada y con trayectoria incierta”.

Estas observaciones nos llevan hasta el momento actual: ¿qué pasaría si la inflación volviera a repuntar? “Es exactamente el riesgo en el que pensamos al analizar el impacto de los aranceles, porque podrían mantener elevada la volatilidad de la inflación”, explica el experto, que añade: “Nuestro escenario central es la estanflación”.

Esta previsión lleva al experto a su siguiente afirmación: “Según los resultados de nuestro análisis, el excepcionalismo estadounidense no está justificado”.

Riesgos cada vez más concentrados

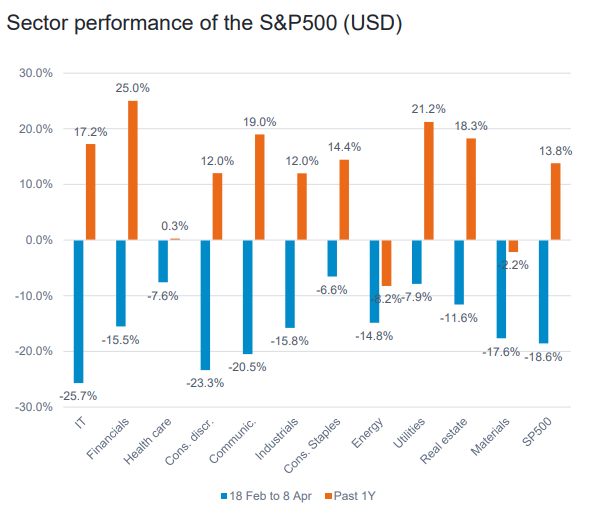

Cilla puso especial énfasis en la concentración de los riesgos en renta variable, aunque afirma que la composición actual del mercado “es el resultado de algunas tendencias que hemos visto en desarrollo desde 1947”, en referencia a la transición hacia economías más orientadas a los servicios en el mundo desarrollado y al hecho de que EE.UU. ha sido puntero en innovación. “No es poco razonable tener una mayor asignación a acciones estadounidenses en cartera. Lo que me preocupa es tener una cartera donde el 50-60% del riesgo esté reducido a unos pocos nombres”, ilustró, poniendo como ejemplo el desplome del S&P en enero, lastrado por NVIDIA y otros nombres tecnológicos al hacerse pública la IA china DeepSeek. “Por eso es necesario ser más selectivos, saber exactamente qué es lo que tienes en cartera y de dónde vienen los riesgos”, remacha.

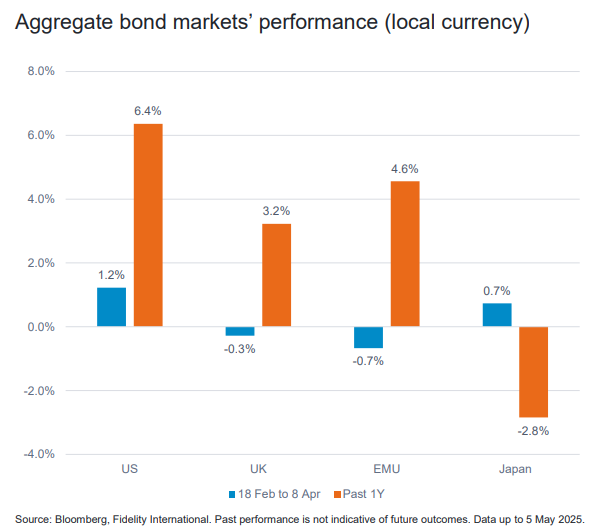

La otra cara de la moneda continúa el experto, es lo que ha vivido el mercado de la renta fija, que inicialmente experimentó una caída en las tires para después rebotar con fuerza, un movimiento amplificado en parte por la actividad de hedge funds y fondos cuantitativos. “Cuando quieres diversificar el riesgo de renta variable, no se trata simplemente de comprar bonos, especialmente los de mayor duración. Durante esta corrección del mercado, los bonos básicamente estabilizaron las carteras, pero no tanto como cabría esperar en la era pre Covid”, reflexiona.

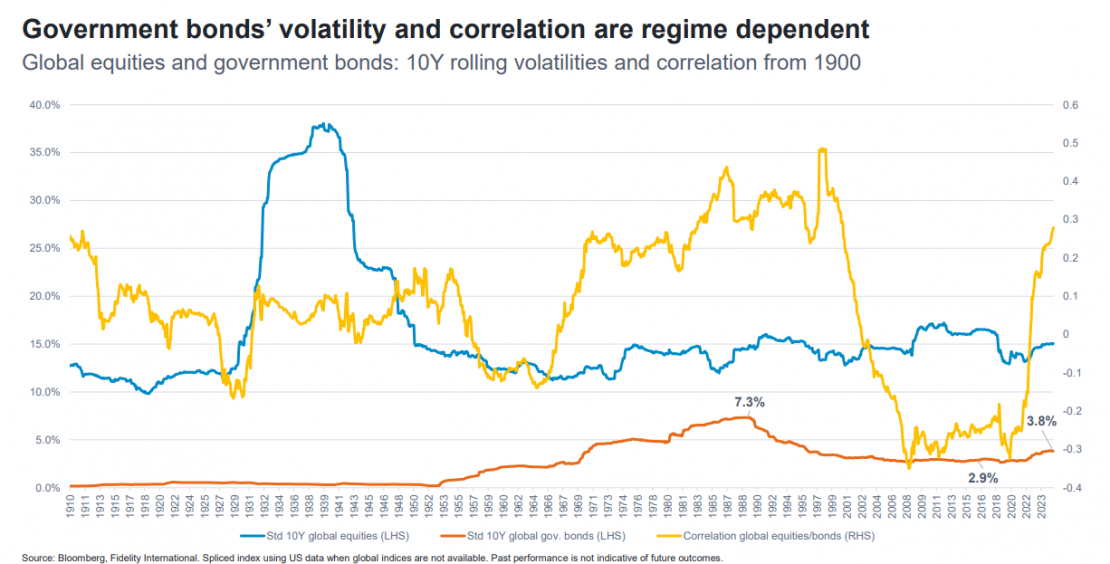

Regreso a 2007

Así, Cilla comenta basándose en un análisis sobre la relación entre renta variable y renta fija global que, en el periodo previo a la pandemia, los inversores pudieron disfrutar de una correlación negativa que califica de “anomalía”, en el sentido de que “hemos disfrutado de mucha diversificación con tan solo comprar bonos”. En cambio, el experto insiste en que hoy la idea de diversificación tiene que ir más allá.

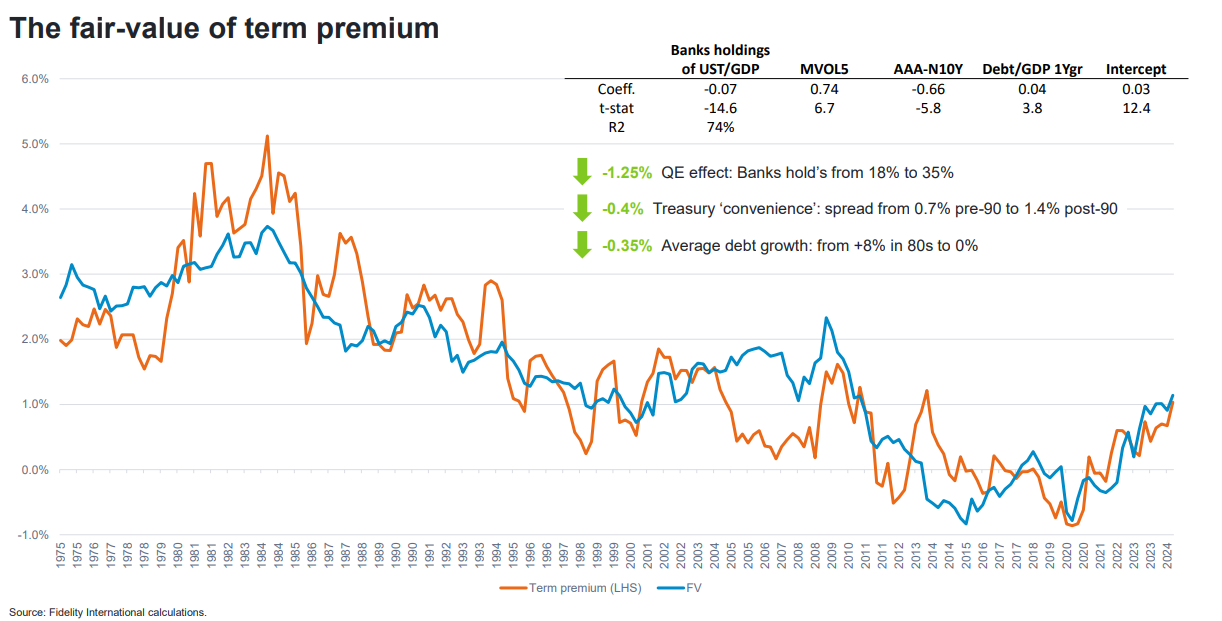

Otro hallazgo interesante es el de la prima temporal, entendida como el nivel de riesgo que ponen en precio los inversores sobre sus expectativas de inflación y tipos reales. Uno de los motores más importantes de esta prima temporal es la relación entre deuda y PIB: a mayor nivel de endeudamiento, mayor es la prima temporal. El impacto del QE también es importante para entender esta medida por su impacto negativo: a QEs más masivos, la prima temporal será más baja. “No son importantes solo los niveles de la prima, sino también si esta aumenta o desciende”, aclara el experto.

Así, desde la gestora concluyen que el nivel de volatilidad y correlación de la renta fija son dependientes del régimen en el que se encuentren en ese momento los mercados, y saber situar en qué punto se encuentra esta relación resultará determinante para una buena diversificación de la cartera. Según sus cálculos, la prima temporal está cotizando actualmente en torno al 1%, un nivel que remite a los tiempos anteriores a la Crisis Global Financiera; desde la firma anticipan que esta tendencia se continuará profundizando en los próximos meses.