Uma guerra entre Israel/Estados Unidos e Irã não estava no radar de muitos investidores no início de 2026. Nesse sentido, nossa mensagem de buscar resiliência em nossa perspectiva anual mostrou-se acertada. Os desafios enfrentados pelos mercados de renda fixa no primeiro semestre de 2026 refletiram principalmente uma mudança nas expectativas em relação às taxas de juros, à medida que aumentavam as preocupações de que a alta dos preços da energia, decorrente das interrupções nos fluxos de petróleo e gás provenientes do Oriente Médio, pudesse acabar se traduzindo em uma inflação mais disseminada.

As taxas de juros dominam o mercado de crédito

A economia global contrariou as previsões mais pessimistas, mas as tensões geopolíticas se manifestaram por meio da volatilidade das taxas de juros. Os rendimentos dos títulos soberanos aumentaram, refletindo o reajuste das expectativas para a política monetária, à medida que as previsões de cortes de juros deram lugar, de modo geral, a pausas e, em alguns casos, até mesmo a altas nas taxas. A renovação das preocupações fiscais também impulsionou os rendimentos, e os títulos de prazos mais longos superaram os maiores níveis registrados nos últimos anos na maioria dos mercados desenvolvidos.

Como as perspectivas para a política de juros do Federal Reserve (Fed) dos Estados Unidos permanecem incertas — e diante de uma postura mais restritiva em outras regiões — mantemos uma visão cautelosa em relação ao risco de duração. As preocupações com a inflação aumentaram, não apenas pelos impactos do conflito no Oriente Médio, mas também porque as economias demonstraram maior resiliência do que o esperado. Ao mesmo tempo, os investimentos relacionados à inteligência artificial (IA) vêm se mostrando inicialmente inflacionários — por exemplo, por meio do aumento dos custos de chips e memória — antes que os esperados ganhos de produtividade se concretizem.

Dito isso, a alta dos rendimentos e a volatilidade das taxas podem criar algumas oportunidades táticas. Desde que os efeitos secundários sobre a inflação decorrentes das interrupções no fornecimento de energia no Oriente Médio permaneçam sob controle, uma resolução do conflito poderá levar à queda dos rendimentos dos títulos. Muito dependerá de quanto tempo o tráfego marítimo permanecerá interrompido no Estreito de Ormuz. Um cenário tão incerto para as taxas de juros pode favorecer a estrutura de taxa flutuante de muitos ativos securitizados.

O aumento dos rendimentos dos títulos soberanos elevou os rendimentos dos títulos corporativos, pressionando seus retornos. Ainda assim, a economia global mostrou-se notavelmente resiliente. O consumo permaneceu sólido — muitas vezes contrariando o tom pessimista das pesquisas de confiança — e os mercados de trabalho continuaram robustos.

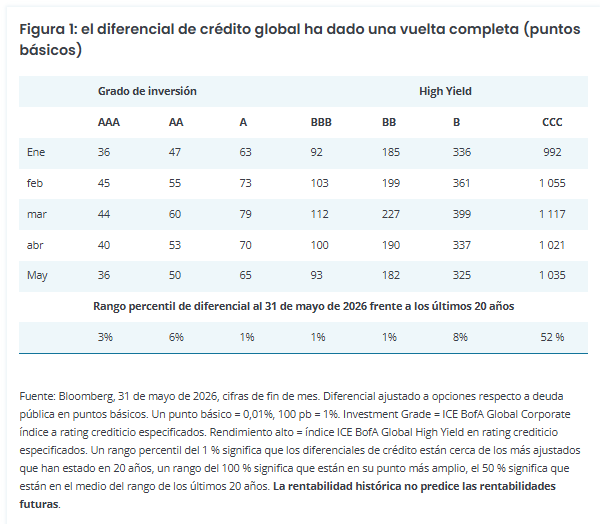

Os spreads de crédito — diferença de rendimento que um título corporativo paga em relação a um título do governo com vencimento semelhante e geralmente considerada um indicador da saúde financeira das empresas — completaram um movimento de ida e volta. Eles se ampliaram no início do conflito, mas desde então voltaram a se aproximar dos níveis observados no começo do ano, que estavam próximos das mínimas registradas em 20 anos. A exceção foi a dívida de menor qualidade, classificada como CCC, cujos spreads permanecem em níveis próximos da média histórica, sugerindo que o mercado está diferenciando mutuários de melhor e de pior qualidade de crédito.

Embora os spreads estejam baixos em relação aos níveis observados nos últimos 20 anos, o rendimento geral continua atrativo, já que os rendimentos dos títulos públicos permanecem próximos dos patamares mais elevados desse período. Isso tem gerado demanda por parte de investidores em busca de renda, apesar dos spreads reduzidos. Em última análise, os spreads acompanham o ciclo econômico e, até o momento neste ano, há poucos sinais de uma desaceleração significativa do crescimento econômico. É possível que os efeitos defasados do conflito no Oriente Médio se façam sentir nos próximos meses, de modo que os investidores devem permanecer atentos. Ainda assim, acreditamos que um excesso de cautela pode representar um custo de oportunidade.

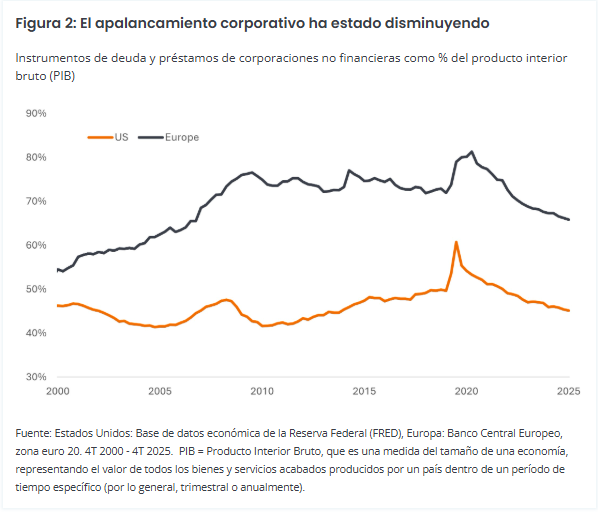

Os resultados corporativos robustos também contribuíram para sustentar o sentimento dos investidores. No primeiro trimestre de 2026, as empresas do S&P 500 registraram crescimento de 28,6% nos lucros em relação ao mesmo período do ano anterior, o ritmo mais acelerado desde o quarto trimestre de 2021 (um resultado que foi positivamente distorcido pela recuperação após a pandemia de COVID-19).¹ Há argumentos de que o mercado pode estar excessivamente complacente, mas a tendência observada nos últimos anos de spreads mais estreitos é sustentada por fundamentos sólidos. A alavancagem das empresas vem diminuindo recentemente, e esse não é um fenômeno restrito aos Estados Unidos.

Se acrescentarmos à equação a solidez dos balanços das famílias, o baixo nível de desemprego em muitos países, o crescimento dos salários reais até a recente alta dos preços da energia e os cortes de impostos nos Estados Unidos, torna-se mais fácil justificar a compressão dos spreads.

A oferta cria sua própria demanda

A ideia de que a alavancagem corporativa está diminuindo pode parecer contradizer o elevado volume de emissão de títulos por parte das hiperescaladoras, à medida que essas empresas intensificam os investimentos em inteligência artificial. Estima-se que cerca de US$ 800 bilhões em investimentos de capital (capex) serão realizados neste ano pelas hiperescaladoras.² Os mercados poderão ter de absorver aproximadamente US$ 240 bilhões em emissões de títulos relacionadas à IA ao longo de 2026.³ Embora a grande maioria dessas emissões venha de alguns dos emissores de maior qualidade de crédito — muitos deles com pouca ou nenhuma dívida líquida —, o simples volume de novas emissões poderá testar o apetite dos investidores e exercer pressão sobre os spreads corporativos. Ao mesmo tempo, os investimentos na infraestrutura para inteligência artificial também estão criando oportunidades nos mercados de securitização, especialmente nos títulos lastreados em ativos (Asset-Backed Securities – ABS).

Para outros tomadores de crédito, pode haver um efeito de crowding out (deslocamento), potencialmente provocando uma leve ampliação dos spreads no segundo semestre de 2026. Em contrapartida, o dinheiro captado e investido contribui para impulsionar receitas em outros setores da economia. Um dos principais riscos para os mercados seria uma eventual redução dos planos de investimento das hiperescaladoras, o que poderia enfraquecer o sentimento otimista e prejudicar os ativos de risco.

Atualmente, vivemos uma fase de grande incerteza em relação à inteligência artificial. Ainda não se conhecem todos os seus custos e benefícios, mas ela já representa uma tecnologia transformadora que vem contribuindo para impulsionar a atividade econômica. As preocupações com a possibilidade de a IA substituir modelos de negócios existentes pressionaram as empresas de software, gerando, por sua vez, desafios em alguns segmentos do mercado de crédito privado — mais relacionados a notícias negativas sobre restrições a resgates do que a problemas sistêmicos. No extremo oposto estão as empresas conhecidas como HALO (Heavy Assets, Low Obsolescence — ativos intensivos em capital e de baixa obsolescência), como redes de energia, empresas de commodities e indústrias de manufatura, consideradas amplamente protegidas contra o risco de substituição pela inteligência artificial.

Diversidade de fontes de retorno

Estamos cientes de que a continuidade da forte valorização do mercado acionário alimentou um clima de euforia. É possível que aumentem as chances de uma correção nas bolsas. Os efeitos defasados de um eventual fechamento do Estreito de Ormuz, caso não seja resolvido rapidamente, poderão acabar comprometendo o crescimento econômico ou pressionando ainda mais a inflação. O Federal Reserve também poderá sinalizar uma mudança de postura em direção à elevação das taxas de juros. Além disso, o intenso calendário de ofertas públicas iniciais (IPOs) — frequentemente interpretado como um indicativo de que o mercado está próximo do pico — poderá provocar uma espécie de “indigestão” no mercado.

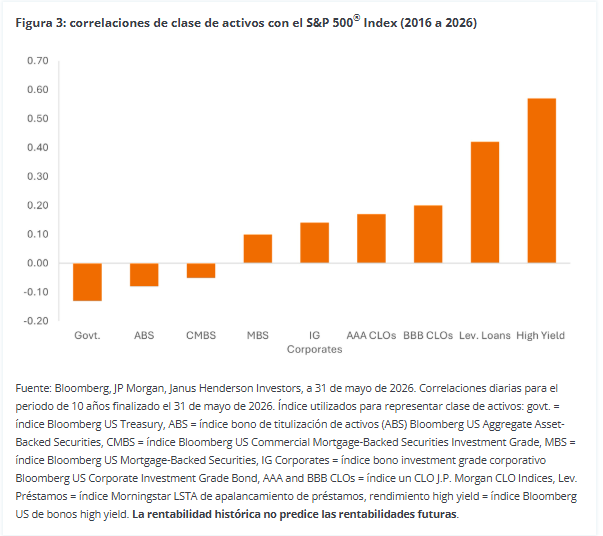

Nesse contexto, pode ser útil avaliar quais segmentos da renda fixa apresentam menor correlação com a renda variável. Afinal, além da geração de renda, os ativos de renda fixa costumam ser utilizados como instrumentos de diversificação dos portfólios. Os títulos high yield, por serem mais sensíveis às condições financeiras das empresas, apresentam a correlação mais elevada com o mercado acionário. Já os títulos públicos normalmente possuem correlação negativa, uma vez que tendem a apresentar melhor desempenho quando o ambiente macroeconômico se deteriora.

Por sua vez, ativos securitizados, como os Asset-Backed Securities (ABS) e os títulos lastreados em hipotecas comerciais (Commercial Mortgage-Backed Securities – CMBS), costumam apresentar correlação baixa ou negativa com a renda variável. Em parte, isso ocorre porque esses ativos respondem a ciclos econômicos específicos — como mercado imobiliário, turismo, consumo varejista e mercado de locação — e porque os índices de securitização, em geral, possuem qualidade de crédito superior à dos títulos corporativos.

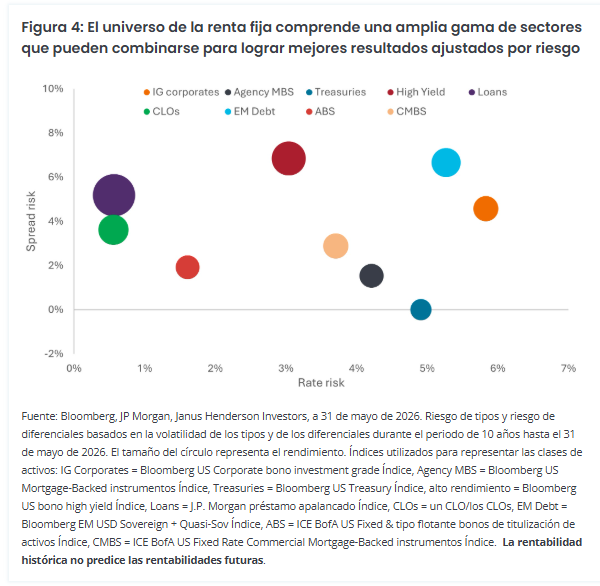

Diante da incerteza quanto às perspectivas para os mercados, a ampla variedade de subclasses de ativos de renda fixa oferece um conjunto útil de ferramentas para a construção de portfólios. A Figura 4 apresenta a volatilidade de diferentes classes de ativos com base em dois fatores: o risco de taxa de juros (movimentos relacionados a mudanças nas taxas de juros) e o risco de spread (movimentos relacionados a mudanças na confiança de que um tomador conseguirá honrar sua dívida). Os investidores que desejam limitar sua sensibilidade às variações das taxas de juros podem manter uma maior exposição a empréstimos com estrutura de taxa flutuante ou a Collateralized Loan Obligations (CLOs).

No extremo oposto, os títulos corporativos Investment Grade tendem a responder de forma mais positiva a uma redução das taxas de juros. Já os investidores preocupados com as perspectivas de crescimento econômico podem limitar o risco de crédito por meio da alocação em títulos do Tesouro dos Estados Unidos ou em títulos lastreados em hipotecas emitidos por agências (Agency Mortgage-Backed Securities – MBS). Em contrapartida, títulos high yield e dívida de mercados emergentes provavelmente oferecem maior potencial em um cenário de crescimento econômico resiliente.

Combinar diferentes classes de ativos ou utilizar estratégias de hedge pode ajudar os investidores a alcançar o perfil de risco e de retorno desejado. Conforme observado anteriormente, os spreads dos títulos corporativos estavam próximos de seus níveis mais baixos. O mesmo não ocorre com os ativos securitizados, cujos spreads — e, consequentemente, seus rendimentos — permanecem em níveis relativamente atrativos, permitindo que os investidores maximizem a geração de renda por unidade de risco. A largura dos círculos na Figura 4 representa o rendimento médio em 31 de maio de 2026 (por exemplo, o rendimento dos títulos do Tesouro dos Estados Unidos era de 4,3%, enquanto o rendimento dos empréstimos nos Estados Unidos era de 8,6%).

Há algum tempo defendemos que os investidores devem olhar além dos limites estreitos das áreas tradicionais da renda fixa e aproveitar as oportunidades e o potencial de diversificação oferecidos por toda essa classe de ativos.

O primeiro semestre de 2026 apresentou diversos desafios aos investidores. No entanto, ao colocar os acontecimentos em perspectiva, é possível compreender por que os mercados se comportaram dessa maneira e, de forma objetiva, identificar oportunidades e mitigar riscos dentro dos portfólios.

Artigo de Alex Veroude, diretor de Renda Fixa da Janus Henderson Investors.

Estas são as opiniões do autor no momento da publicação e podem diferir das opiniões de outras pessoas ou equipes da Janus Henderson Investors. As referências a títulos específicos não constituem recomendação de compra, venda ou manutenção de qualquer ativo, estratégia de investimento ou setor de mercado, nem devem ser interpretadas como indicação de rentabilidade. A Janus Henderson Investors, suas afiliadas ou seus colaboradores podem deter posições nos ativos mencionados.

O desempenho passado não é indicativo de resultados futuros. Todos os dados de desempenho incluem tanto a geração de renda quanto os ganhos e perdas de capital, mas não refletem as taxas vigentes nem outras despesas do fundo.

As informações contidas neste artigo não constituem uma recomendação de investimento.

Não há garantia de que as tendências observadas no passado continuem ou de que as previsões se concretizem.

Comunicação publicitária.