O gestor de carteiras Denny Fish e o analista de pesquisa Divyaunsh Divatia compartilham suas percepções, obtidas em uma recente viagem à China, sobre o progresso do país no desenvolvimento de modelos de inteligência artificial (IA) e, igualmente importante, sobre como a IA está sendo implementada em toda a economia.

Em abril, uma equipe do Global Technology and Innovation Team da Janus Henderson participou do China Summit do Morgan Stanley, em Shenzhen. Para alguns de nós, foi a primeira visita ao país desde a pandemia de COVID-19.

Como uma gestora global de ativos, nos beneficiamos enormemente de ter profissionais de investimento baseados na região. Para aqueles de nós nos Estados Unidos, o fluxo instantâneo de informações corporativas e econômicas nunca tornou tão fácil analisar empresas à distância. Ainda assim, não há substituto para viajar periodicamente para encontrar as equipes de gestão das empresas, visitar suas fábricas e ver seus produtos sendo utilizados na economia local.

Nossa agenda estava repleta de temas que se esperaria em uma era de inovação tecnológica excepcionalmente rápida. Uma das maiores prioridades foi avaliar o progresso dos modelos de IA desenvolvidos localmente tanto por hyperscalers domésticos quanto por laboratórios menores, observar como as empresas chinesas estão lidando com o “desafio dos chips” imposto por fatores geopolíticos e analisar a saúde dos negócios principais das empresas de internet, como e-commerce, pagamentos e redes sociais. Também reservamos tempo para explorar os avanços em IA física, incluindo automação industrial e robotáxis.

Se situando… finalmente

Mesmo em nossas viagens à China antes da pandemia, ficávamos impressionados com o grau em que os consumidores chineses vivem suas vidas digitalmente. E-commerce, pagamentos e engajamento em redes sociais pareciam anos à frente do que consumidores americanos ou europeus estavam acostumados. Se alguma coisa, a pandemia acelerou ainda mais essas tendências. Da mesma forma, empresas e consumidores chineses parecem mais dispostos a adotar IA. Em um exemplo revelador, mais de 50% das músicas lançadas de forma independente na China no ano passado foram geradas por IA.

O horizonte de Shenzhen — com pouco mais de uma geração de existência.

Fonte: Janus Henderson Investors.

A adoção em massa de uma economia digital ficou evidente logo na chegada de um dos membros da equipe ao país. Depois de buscar diligentemente trocar dólares americanos por renminbi, logo descobrimos que ninguém aceita dinheiro em espécie — nem táxis, nem cafeterias, ninguém. Baixar o Alipay e o Weixin Pay — os aplicativos de pagamento dominantes na China — é complicado, já que muitas empresas ocidentais restringem o uso de telefones corporativos em determinados países, exigindo assim um aparelho temporário emprestado.

Depois de recriar nossas identidades digitais para acessar as funcionalidades de pagamento, rapidamente aprendemos que ainda mais aplicativos — como mapas e buscadores — precisavam ser baixados, já que seus equivalentes ocidentais são inacessíveis e estão disponíveis apenas em chinês.

Foi um bom lembrete de que, do ponto de vista digital, a China opera em grande parte como uma economia fechada — um fato que tem implicações de investimento que discutiremos abaixo.

Internet chinesa: um ambiente competitivo brutal

Ter produtos inovadores e uma base de clientes disposta a adotá-los não se traduz necessariamente em modelos de negócios resilientes. Investimentos pesados e concorrência feroz estão trazendo essa realidade para as principais plataformas de internet da China. O resultado é a compressão das margens operacionais nos negócios de nuvem, entrega de alimentos e e-commerce. E, como a IA tem potencial para continuar transformando esses segmentos, as empresas têm pouca escolha além de seguir investindo para acompanhar a concorrência. No fim das contas, consideramos que o estado atual das empresas de internet não é favorável para gerar retorno sobre capital investido — uma métrica que acompanhamos de perto como indicador de sucesso de investimento no longo prazo.

Outro obstáculo para investidores internacionais é a já mencionada natureza fechada da economia digital chinesa. Uma questão a ser considerada é se vale o esforço obter exposição a um mercado de aproximadamente 1,4 bilhão de pessoas, onde prioridades não econômicas, como serviço nacional, podem potencialmente influenciar a estratégia corporativa, ou se é melhor focar em plataformas ocidentais de internet que conseguem acessar bilhões de clientes em todos os continentes.

Uma resposta a esse argumento, no entanto, é que o governo central da China voltou a adotar uma postura mais receptiva em relação às empresas privadas de tecnologia do que a demonstrada nos últimos anos. Por trás dessa promoção de campeãs nacionais está o reconhecimento do governo de que um setor privado inovador pode ser útil para alcançar prioridades nacionais. Isso se estende por todo o setor de tecnologia. Em jogo estão não apenas o prestígio nacional, mas também considerações geopolíticas, incluindo poder militar e domínio de indústrias emergentes, como veículos elétricos.

Também é positivo observar um cenário econômico mais estável após anos de fortes dificuldades para os consumidores, em grande parte devido à queda acentuada nos valores imobiliários.

As (novas) alturas estratégicas

Assim como acontece nos Estados Unidos, os gigantes chineses da internet (como Alibaba, Tencent e Bytedance) estão liderando os investimentos em IA. Ainda assim, existem diversos laboratórios menores e agressivos desenvolvendo seus próprios modelos de IA.

Ambas as categorias dependem amplamente da destilação de modelos ocidentais mais avançados. Essa abordagem é consequência das restrições impostas à exportação de unidades de processamento gráfico (GPUs) avançadas desenvolvidas nos Estados Unidos. A necessidade chinesa de criatividade gerou alguns resultados impressionantes, sendo o impacto causado pela DeepSeek em 2025 o exemplo mais revelador. Também contribui para isso o fato de que muitas pesquisas em IA provavelmente contornam as restrições de GPUs ao acessar data centers offshore.

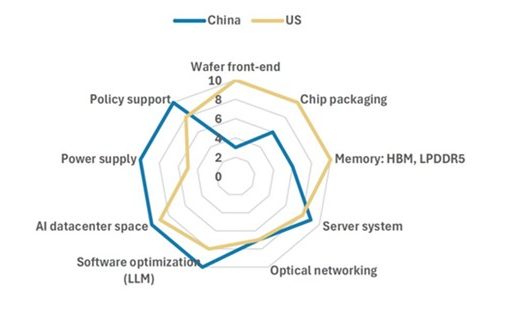

Uma comparação entre a infraestrutura de IA dos EUA e da China

Enquanto os EUA possuem os recursos para avançar em modelos de fronteira, a China conta com amplo fornecimento de energia e apoio político para implementar IA de forma mais rápida em toda a economia.

Fonte: Janus Henderson Investors.

A falta de acesso às GPUs mais avançadas não apenas limita a capacidade da China de desenvolver modelos de IA de fronteira, como também representa um desafio em termos de eficiência energética. A Alibaba, por exemplo, espera gerar US$ 100 bilhões em receita relacionada à IA em sua operação de nuvem dentro de cinco anos. Para alcançar isso, serão necessários 25 gigawatts de eletricidade — o que se traduz em aproximadamente US$ 4 bilhões em receita por gigawatt.

Nos Estados Unidos, com chips mais eficientes energeticamente, a referência da indústria é de US$ 10 bilhões a US$ 12 bilhões de receita por gigawatt instalado. Com o tempo, essa fricção pode atuar como um custo de oportunidade que reduz os retornos da China sobre seu expressivo investimento em IA.

O que a China pode não ter em treinamento de modelos de IA de ponta, ela compensa com uma base de consumidores mais disposta a adotar IA em suas vidas pessoais e profissionais, em comparação com os diferentes níveis de ceticismo observados na América do Norte e na Europa. Afinal, a China esteve na linha de frente de outras inovações digitais, incluindo transmissões ao vivo, vídeos curtos e quick commerce. Essa tendência continuou na era da IA, como ilustrado pelo exemplo da música e pela ascensão dos microdramas gerados por IA.

Essa adoção pode ter implicações muito além da China. Caso consumidores ocidentais ajustem seus comportamentos de maneira semelhante, aceitando conteúdo gerado artificialmente, isso poderá representar outra fonte atrativa de lucros para provedores de plataformas de IA — mas também uma potencial ameaça que os serviços tradicionais de entretenimento terão de enfrentar.

Em certos aspectos, a falta de acesso da China às GPUs mais avançadas pode gerar benefícios inesperados. Em vez de participar plenamente da cara corrida armamentista para desenvolver os modelos de fronteira mais sofisticados, a China está concentrando seus esforços em destilar modelos de terceiros e buscar aplicações práticas para eles — daí a rápida adoção da tecnologia no país. Em termos mais simples, o que a China não possui em capacidades de IA de ponta, ela compensa amplamente em implementação. E, à medida que a IA avança da fase de treinamento para a inferência, o acesso às GPUs mais poderosas pode deixar de ser um obstáculo tão grande, já que agentes de IA passam a depender mais de unidades centrais de processamento (CPUs) e chips de memória ao executar tarefas.

Da mesma forma, esperamos que a China tente aproveitar seus modelos de IA apoiando-se em sua enorme vantagem em geração de energia barata para exportar tokens — as unidades fundamentais de dados processadas pelos modelos — em escala industrial para diversos casos de uso e aplicações ao redor do mundo. Esse seria o capítulo mais recente da estratégia utilizada pela China nos últimos 25 anos, quando se tornou a fabricante de baixo custo em inúmeros setores.

IA física: a ascensão dos humanoides?

O tema que mais nos impressionou — e no qual a China possui uma vantagem clara sobre o Ocidente tanto em inovação quanto em adoção — é a IA física. Os avanços, bastante surpreendentes, são resultado da combinação entre automação já existente e modelos de IA. A presença da IA física é mais evidente nas linhas de produção industriais. Embora de forma metódica, também estão sendo feitos progressos na robótica humanoide. Em diferentes aplicações, a locomoção evoluiu muito, mas a manipulação — ou seja, executar tarefas específicas normalmente realizadas com as mãos — ainda está em seus estágios iniciais.

Um humanoide de vigilância habilitado por IA passeando por um parque.

Fonte: Janus Henderson Investors.

A IA física também não possui o enorme catálogo de dados que impulsionou os grandes modelos de linguagem (LLMs) nos últimos anos. Mas, assim como aconteceu com os LLMs, a implementação da robótica baseada em IA deve criar um ciclo de retroalimentação em que o uso mais amplo gera dados adicionais, que então podem ser utilizados para aprimorar os modelos e expandir os casos de uso, impulsionando assim a escala.

A área em que vemos a IA física provavelmente ampliando uma vantagem competitiva já existente da China é a dos robotáxis. Uma combinação de inovação e apoio político resultou na transformação da China em líder mundial em veículos elétricos (EVs). Caso as barreiras comerciais sejam reduzidas, a dominação global provavelmente não estaria muito distante.

A consequência secundária da adoção de EVs pela China é que montadoras inovadoras estão integrando IA em todo o veículo, melhorando assim a funcionalidade dos carros autônomos. Isso reflete a segmentação mais ampla da IA física que observamos durante nossa visita. Os fabricantes de EVs representam uma frente já estabelecida de hardware, mas a IA física também está sendo desenvolvida em ecossistemas e por empresas focadas inicialmente em modelos próprios, traçando seus próprios caminhos.

Veículos elétricos chineses com preços atrativos são plataformas plausíveis para uma frota de robotáxis.

Fonte: Janus Henderson Investors.

Considerações finais

Em resumo, nossa visita à China nos deixou com duas impressões marcantes. Primeiro, o setor de tecnologia do país é um estudo de caso sobre o que vem pela frente, não apenas no campo da IA física, mas também em termos de como a IA pode ser implementada em toda a economia de consumo e corporativa. Mas também nos lembrou que, como investidores, não podemos simplesmente nos encantar pelo novo objeto brilhante — é preciso haver um retorno sobre investimento aceitável por trás disso. Um ciclo pesado de investimentos, concorrência feroz e compressão de margens representam obstáculos nesse sentido.

Mesmo em um mundo em que o desacoplamento econômico parece inevitável, as tecnologias e suas aplicações tendem a ultrapassar fronteiras. Por esse motivo, prevemos muitas outras viagens à China à medida que o país segue traçando um caminho único — e, em muitos casos, inovador — na era da IA.

Os pontos de vista aqui expressos correspondem à data de publicação. São fornecidos exclusivamente para fins informativos e não devem ser considerados nem utilizados como aconselhamento de investimento, jurídico ou fiscal, nem como oferta de venda, solicitação de uma oferta de compra ou recomendação para comprar, vender ou manter qualquer valor mobiliário, estratégia de investimento ou setor de mercado. Nada do que está contido neste material deve ser considerado como prestação direta ou indireta de serviços de gestão de investimentos específicos para as necessidades de qualquer cliente. As opiniões e os exemplos são apresentados para fins ilustrativos de temas mais gerais, não são indicativos de qualquer intenção de negociação, podem variar e podem não refletir os pontos de vista de outros membros da organização. Não se pretende indicar ou sugerir que qualquer ilustração/exemplo mencionado faça parte ou tenha feito parte, em algum momento, de qualquer carteira. As previsões não podem ser garantidas e não há garantia de que as informações fornecidas sejam completas ou pontuais, nem de que os resultados obtidos a partir de seu uso sejam garantidos. Salvo indicação em contrário, a Janus Henderson Investors é a fonte dos dados e confia razoavelmente nas informações e dados fornecidos por terceiros.

O desempenho passado não é indicativo de resultados futuros. Investimentos envolvem riscos, incluindo a possível perda de capital e a flutuação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações nele contidas podem estar sujeitos a restrições legais e não podem ser reproduzidos ou mencionados sem autorização expressa por escrito, nem utilizados em qualquer jurisdição ou circunstância em que tal uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, no todo ou em parte. O conteúdo deste material não foi aprovado nem endossado por qualquer órgão regulador.

Janus Henderson Investors é o nome sob o qual as entidades listadas oferecem produtos e serviços de investimento nas seguintes jurisdições: (a) Na Europa, Janus Henderson Investors International Limited (nº de registro 3594615), Janus Henderson Investors UK Limited (nº de registro 906355), Janus Henderson Fund Management UK Limited (nº de registro 2678531), (todas registradas na Inglaterra e País de Gales em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (nº de registro 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (nº de registro B22848, em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier) oferecem produtos e serviços de investimento; (b) Nos EUA, consultores de investimento registrados na SEC, afiliados da Janus Henderson Group plc; (c) No Canadá, por meio da Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Em Singapura, Janus Henderson Investors (Singapore) Limited (número de registro da empresa: 199700782N). Este anúncio ou publicação não foi revisado pela Autoridade Monetária de Singapura; (e) Em Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material não foi revisado pela Comissão de Valores Mobiliários e Futuros de Hong Kong (“SFC”); (f) Na Coreia do Sul, Janus Henderson Investors Limited (Singapura), exclusivamente para investidores profissionais qualificados (conforme definidos na Lei de Serviços de Investimento Financeiro e Mercados de Capitais e seus regulamentos subordinados); (g) No Japão, Janus Henderson Investors (Japan) Limited, regulada pela Agência de Serviços Financeiros e registrada como Entidade de Serviços Financeiros que realiza atividades de gestão de investimentos, consultoria de investimentos e agência, bem como atividades de instrumentos financeiros do Tipo II; (h) Na Austrália e Nova Zelândia, por meio da Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 e suas entidades relacionadas, incluindo Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) No Oriente Médio, Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros de Dubai como Escritório de Representação. Não serão realizadas transações no Oriente Médio e quaisquer consultas devem ser direcionadas à Janus Henderson. As chamadas telefônicas poderão ser gravadas para nossa proteção mútua, para melhorar o atendimento ao cliente e para fins de manutenção de registros regulatórios.

Fora dos EUA: Para uso exclusivo de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes comerciais, conforme definidos na jurisdição aplicável. Proibida a visualização ou distribuição ao público. Comunicação Publicitária.

Janus Henderson®️ e quaisquer outras marcas comerciais utilizadas neste documento são marcas comerciais da Janus Henderson Group plc ou de uma de suas afiliadas. ©️ Janus Henderson Group plc.

D10520