David Elms, diretor da área de Alternativas Diversificadas, analisa como a crescente complexidade do mercado e as correlações instáveis estão remodelando a construção de carteiras e aumentando a relevância de abordagens flexíveis e diversificadas.

Durante grande parte da última década, os investimentos ocorreram em um ambiente relativamente favorável. Com os mercados em alta, os investidores eram frequentemente incentivados a aumentar o beta, concentrar exposições ou assumir níveis mais elevados de risco em busca de retornos incrementais. Em muitos casos, essa abordagem gerou resultados positivos. No entanto, quando os mercados se inverteram, carteiras com beta mais elevado e diversificação limitada frequentemente sofreram quedas mais acentuadas do que o esperado.

Essa dinâmica ajuda a explicar por que estratégias de baixo beta e baixa correlação podem parecer desnecessárias durante períodos prolongados de força dos mercados, mas rapidamente se tornam valiosas quando as condições se deterioram. A diversificação raramente parece urgente quando os preços dos ativos sobem de forma generalizada. O desafio surge quando os mercados estagnam ou recuam, as correlações aumentam e as vulnerabilidades que foram toleradas durante períodos mais benignos ficam expostas.

“Só quando a maré baixa é que você descobre quem estava nadando nu.”

— Warren Buffett

Mercados em um ponto de inflexão

Essa mudança parece cada vez mais relevante no ambiente atual. O cenário global de investimentos tornou-se mais complexo e menos previsível. As tensões geopolíticas permanecem elevadas, a segurança energética ocupa um papel mais central nas agendas de políticas públicas e as estratégias industriais — particularmente em torno de defesa, tecnologia e cadeias de suprimentos domésticas — continuam remodelando a alocação de capital. A dinâmica da inflação segue incerta e pressionada, as taxas de juros estão estruturalmente mais altas do que no ciclo anterior e as variáveis macroeconômicas exercem maior influência sobre a precificação dos ativos do que nos anos posteriores à crise financeira.

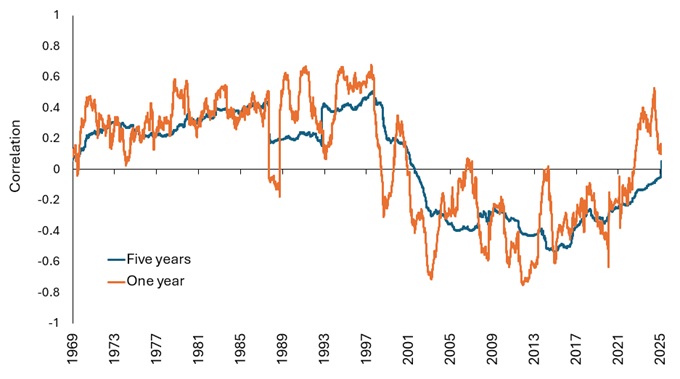

Nessas condições, os mercados tendem a ser menos tolerantes com posicionamentos excessivamente concentrados e com a falta de diversificação. Correlações que antes pareciam estáveis podem mudar rapidamente, enquanto choques macroeconômicos podem se sobrepor aos fundamentos específicos dos ativos. Nos últimos anos, observamos uma erosão gradual da tradicional correlação negativa entre ações e renda fixa, uma das principais justificativas para que muitas estratégias balanceadas mantivessem um forte “núcleo” composto por essas duas classes de ativos.

De fato, as correlações em períodos de cinco anos tornaram-se positivas pela primeira vez desde o início do século (Gráfico 1).

Gráfico 1: Correlação entre o S&P 500 (ações) e os rendimentos dos Treasuries americanos de 10 anos (renda fixa).