As AFOREs continuam ampliando gradualmente sua capacidade de investimento em ativos alternativos e estruturados, um movimento que pode ter implicações relevantes tanto para o mercado mexicano quanto para gestores internacionais de ativos alternativos, especialmente em private equity, secundários, crédito privado e outras estratégias de mercados privados.

Pelo regime atual, as AFOREs podem investir até 30% de seus portfólios em ativos estruturados. No entanto, a composição desse limite evoluiu nos últimos anos.

O componente original, equivalente a 20% do portfólio, mantém uma orientação predominantemente internacional, com uma composição aproximada de 90% internacional e 10% local. Posteriormente, em outubro de 2025, foi autorizado um adicional de 10%, com um enfoque significativamente mais voltado para o mercado mexicano, permitindo uma composição próxima de 80% local e 20% internacional.

Considerando ambos os componentes de forma agregada, a composição potencial do limite total permitido para ativos alternativos (estruturados) seria aproximadamente a seguinte:

- 20% internacional

- 10% local

A mudança reflete um esforço para fortalecer a capacidade de financiamento do mercado doméstico, sem eliminar a flexibilidade que as AFOREs desenvolveram para investir em estratégias globais. Na prática, isso pode se traduzir em maior profundidade para veículos focados em infraestrutura e energia, setores que parecem ter maior capacidade de absorver capital institucional em grande escala. No entanto, outras estratégias, como imóveis e crédito privado, também podem se beneficiar de uma maior alocação em oportunidades de investimento no México.

No fim de abril de 2026, as AFOREs administravam aproximadamente US$ 500,23 bilhões. Desse total, mantinham investimentos em fundos de private equity no valor de US$ 39,277 bilhões, a valor de mercado, equivalentes a 7,8% dos ativos sob gestão. No entanto, ao incorporar os compromissos de capital ainda não chamados (uncalled commitments),

Estimativas próprias sugerem que a exposição total a ativos alternativos alcança aproximadamente 16,6%, um nível próximo ao limite original de 20%.

Mais importante ainda, as AFOREs não precisam apenas de projetos atrativos, mas também de gestores com experiência comprovada, equipes institucionalizadas, track records sólidos e evidências de execução e desinvestimento bem-sucedidos. Em um ambiente de maior seletividade, a capacidade de demonstrar retornos realizados e geração de liquidez tornou-se tão relevante quanto a própria oportunidade de investimento.

Essa maior seletividade não se limita ao mercado local. Ela também é observada nos investimentos internacionais, nos quais as AFOREs vêm concentrando cada vez mais suas alocações em gestores com escala, equipes institucionalizadas e track records consolidados.

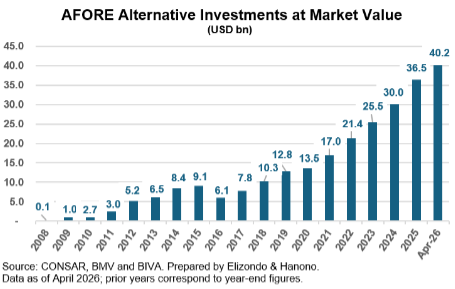

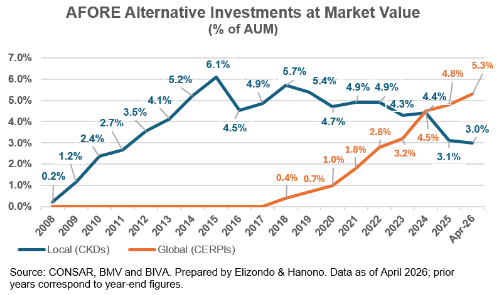

Paradoxalmente, embora a capacidade regulatória para investir em ativos alternativos tenha aumentado, a participação observada desses investimentos dentro dos portfólios não seguiu a mesma trajetória. A exposição combinada a CKDs e CERPIs passou de aproximadamente 8,9% em dezembro de 2024 para cerca de 8,3% ao fim de abril de 2026.

Por trás dessa aparente estabilidade, também se observa uma transformação importante na composição dos investimentos. Em 2024, a distribuição era praticamente equilibrada entre estratégias locais e internacionais: aproximadamente 4,4% correspondiam aos CKDs e 4,5% aos CERPIs. Com base em estimativas próprias referentes ao fim de março de 2026, a participação internacional teria aumentado para cerca de 5,3%, enquanto a exposição local teria diminuído para aproximadamente 3,0%.

A principal explicação está na maturação e no vencimento de diversos CKDs emitidos ao longo da última década. Vale lembrar que os CKDs surgiram em 2009, enquanto os CERPIs passaram a canalizar investimentos internacionais de forma mais ativa a partir de 2018.

Por isso, o fortalecimento dos investimentos locais provavelmente não se refletirá em uma nova onda de emissões de CKDs. Em vez disso, o crescimento poderá ser observado por meio dos CERPIs das próprias AFOREs, que combinam investimentos nacionais e internacionais em um mesmo veículo.

A partir de 2024, aumentou a emissão de Certificados Bursáteis Fiduciários (CEBURs), ampliando o acesso de seguradoras, bancos privados e outros investidores a estratégias de private equity por meio de veículos listados em bolsa, complementando as alternativas tradicionalmente utilizadas pelas AFOREs, como os CKDs e os CERPIs.

O desafio agora é desenvolver projetos de investimento locais com a escala, a qualidade e o perfil de risco-retorno necessários para atrair capital institucional de longo prazo. Em última instância, o sucesso dessa reforma dependerá não apenas da capacidade regulatória para investir, mas também da existência de oportunidades de investimento capazes de absorver esse capital de maneira eficiente.