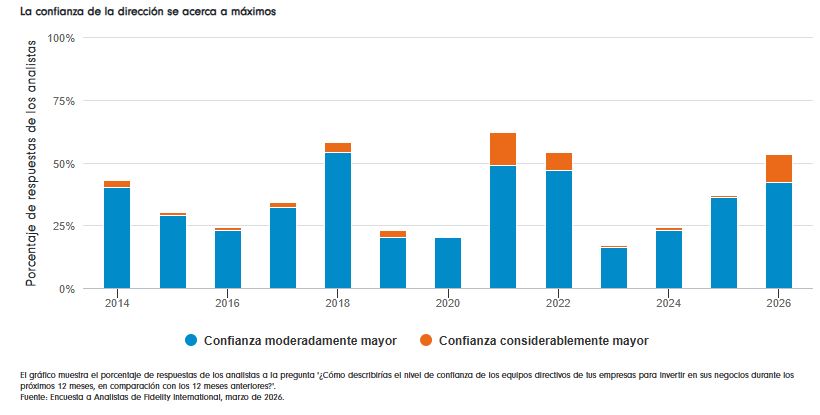

Os resultados já são conhecidos: o boom dos investimentos em inteligência artificial está fazendo com que as empresas se sintam mais confiantes do que em qualquer outro momento desde as turbulentas consequências da pandemia. No entanto, persistem riscos relacionados aos custos das matérias-primas, aos salários e aos gastos das famílias, que ameaçam frear a economia global nos próximos anos, especialmente diante do conflito no Oriente Médio.

Essas são as principais conclusões da Pesquisa com Analistas da Fidelity International deste ano, resultado das observações detalhadas de mais de 120 analistas especializados que acompanham empresas em todo o mundo com um nível de profundidade notável. Divididos entre renda variável e renda fixa, eles relataram mais de 20 mil reuniões realizadas com altos executivos ao longo do último ano e, de modo geral, a mensagem é positiva.

Os analistas têm clareza sobre a origem desse otimismo: estamos no meio do maior ciclo de investimentos dos últimos anos, impulsionado pelos gastos com inteligência artificial e por toda a infraestrutura necessária para colocá-la em funcionamento.

“O efeito multiplicador da IA está se ampliando”, afirma Terence Tsai, responsável por uma equipe de analistas de tecnologia que acompanha fabricantes globais de semicondutores. “A implementação está se expandindo, não chegando ao seu pico.”

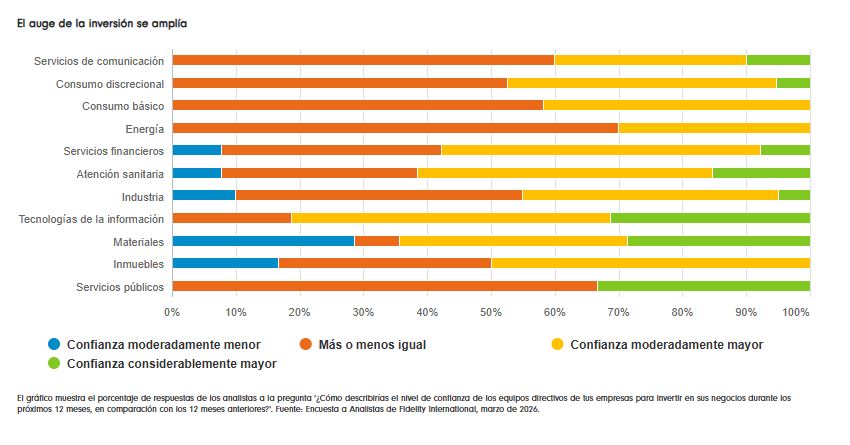

Esse desenvolvimento está impulsionando os gastos dos clientes de uma ampla gama de empresas e aponta para fontes de receita que devem perdurar por muitos anos. O setor de tecnologia da informação é o principal beneficiado, mas os efeitos também são bastante visíveis nos setores de materiais e energia, onde a demanda por eletricidade e pelas matérias-primas necessárias para construir um novo mundo de data centers e usinas de energia surge após mais de uma década de estagnação. Cerca de 64% dos analistas do setor de materiais afirmam que os executivos das empresas estão moderadamente ou significativamente mais otimistas em relação ao próximo ano do que estavam no ano anterior, em comparação com 81% no setor de tecnologia da informação.

“Os pedidos dispararam”, afirma Srishti Sinha, que acompanha as empresas de energia elétrica dos Estados Unidos responsáveis por fornecer vários pontos percentuais adicionais de capacidade a cada ano durante o restante da década. “As concessionárias do meu setor aumentaram seus planos de investimento para os próximos cinco anos em 20% ao atualizá-los, e isso ocorreu depois de um aumento de 20% registrado também no ano passado.”

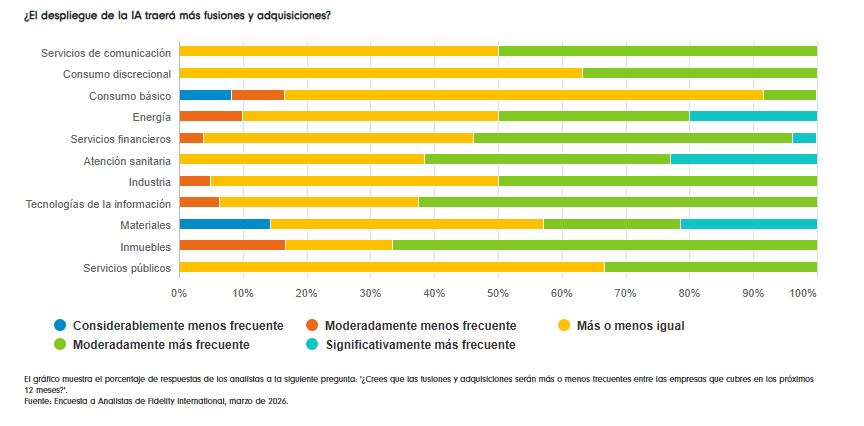

As expectativas em relação a fusões e aquisições também refletem o excesso de liquidez disponível no mercado. Aproximadamente metade dos analistas do setor industrial espera que as operações de fusão e aquisição sejam mais frequentes este ano, em comparação com um terço há um ano. Embora o volume de operações no setor de tecnologia da informação possa ser parcialmente limitado pelas empresas que estão realizando grandes investimentos no desenvolvimento da inteligência artificial, 63% dos analistas desse setor agora esperam um aumento das atividades de fusões e aquisições nos próximos meses.

“Alcançar ganhos significativos de produtividade por meio da IA na integração de sistemas pode exigir um determinado nível de escala”, afirma o analista setorial japonês Noriyuki Takizawa. “Por isso, é possível que grandes empresas busquem movimentos de consolidação para fortalecer suas capacidades de implementação de IA. Além disso, as avaliações gerais do setor estão significativamente mais baixas do que estavam há dois ou três meses.”

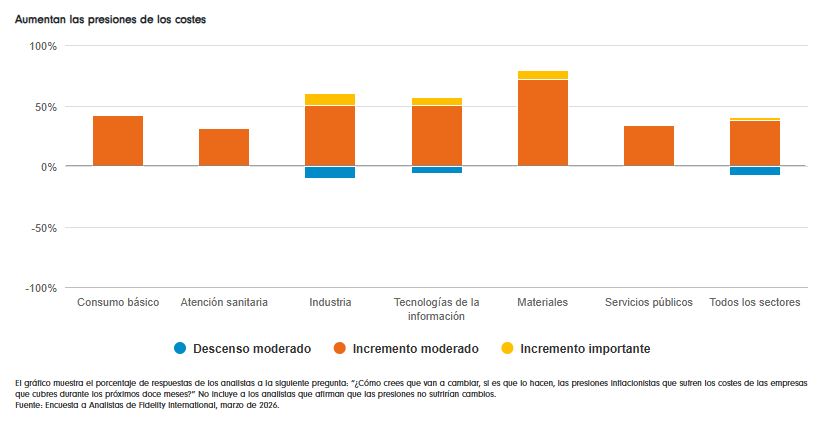

Claro, há um porém. Os custos aumentaram de forma significativa ao longo do último ano em praticamente todos os setores, e muitos esperam que essas pressões continuem crescendo nos próximos meses. Apenas 8% dos analistas que participaram da pesquisa esperavam que as pressões inflacionárias diminuíssem nos próximos 12 meses.

Metade afirmou que as pressões permaneceriam no mesmo nível, enquanto 40% esperam um aumento. Mais importante ainda, os resultados também apontam para uma divergência entre as pressões de custos salariais e não salariais. O indicador trimestral da pesquisa sobre as expectativas para os custos trabalhistas nos próximos seis meses está próximo de zero pela primeira vez em três anos.

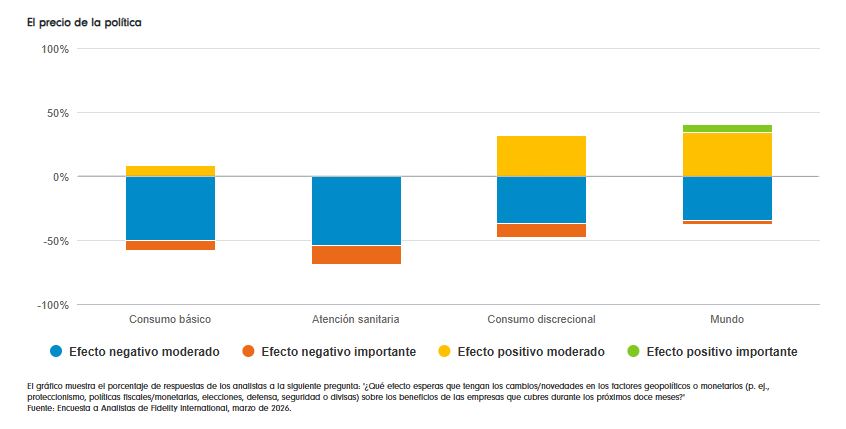

Nesse contexto, é revelador que a maioria dos analistas que acompanham empresas de consumo na pesquisa anual aponte a acessibilidade dos produtos, seu impacto sobre os consumidores de menor renda ou a demanda em geral como sua principal preocupação para o próximo ano. Segundo eles, é verdade que, para a classe média americana, está sendo construída uma nova usina elétrica do outro lado da estrada para abastecer o gigantesco data center localizado do outro lado da cidade. E, além dos bairros residenciais, pode haver uma mina de cobre destinada a atender à enorme demanda por cabeamento elétrico. Mas, para os consumidores que não se beneficiam da valorização das bolsas, dos juros mais altos ou da alta do ouro, o cenário é mais sombrio. Os custos dos combustíveis continuarão subindo, mas os salários não.

“Acredito que o aumento do desemprego e a queda dos gastos dos consumidores seriam o maior risco para os fundamentos das empresas que acompanho nos próximos 12 meses”, afirma Chase Bethel, responsável pela cobertura de Walmart, Costco e outros grupos varejistas dos Estados Unidos.

O outro grande risco mencionado por muitos analistas é o contexto geopolítico. A disputa entre governos por matérias-primas industriais eleva os custos e pressiona as margens dos fabricantes. A inflação impulsionada pelo lado da oferta pode impedir que os bancos centrais reduzam as taxas de juros. A situação pode se tornar ainda mais complexa caso os governos decidam ampliar os gastos públicos para compensar o impacto da alta dos preços do petróleo e do gás sobre as famílias de menor renda, o que tenderia a elevar as taxas básicas de juros de longo prazo. Além disso, os fundamentos da dívida corporativa privada estão sob pressão e já apresentam sinais iniciais, mas crescentes, de deterioração.

Os analistas do setor de saúde também destacam os impactos dos conflitos armados sobre as contas públicas, o que se soma à preocupação já generalizada no setor com a pressão política por uma regulação mais rigorosa dos preços.

“A saúde representa uma parcela importante dos orçamentos de todos os países”, afirma o analista Justin Teo. “À medida que outras prioridades, como os gastos com defesa, ganham espaço, aumenta a pressão sobre os orçamentos destinados à saúde.”

Confiança

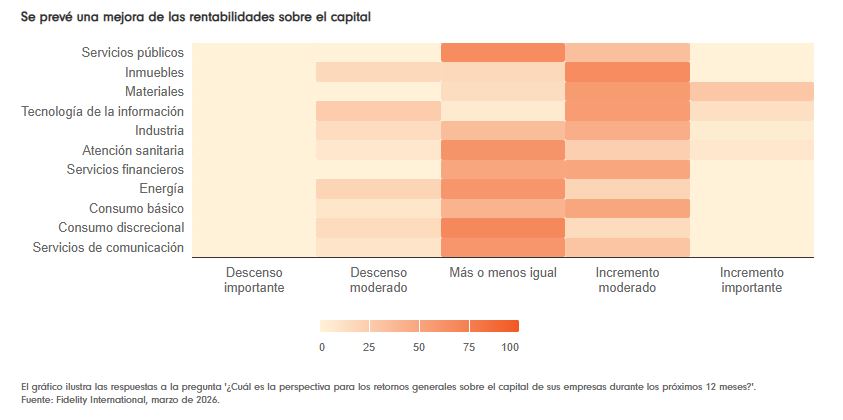

Apesar disso, a confiança empresarial continua elevada. As empresas estão se beneficiando dos investimentos em inteligência artificial e da valorização dos mercados acionários. A expectativa geral é de melhora na rentabilidade sobre o capital e no pagamento de dividendos aos investidores. Mais da metade dos analistas consultados espera um aumento nos dividendos. No setor de tecnologia da informação, esse percentual chega a 63%.

Uma situação geopolítica mais complexa, por um motivo ou outro, está resultando em perspectivas econômicas mais incertas. Como observam os analistas de tecnologia citados aqui, a contribuição da inteligência artificial pode estar em permitir que as empresas façam mais com menos e reduzam o tamanho relativo de suas equipes, justamente em um momento em que a economia já exerce pressão sobre os consumidores de renda média.

No entanto, nada disso deve diminuir a importância da principal mensagem: os investimentos de Microsoft, Meta e Google em inteligência artificial não servem apenas como impulso para as valorizações das bolsas de valores. A classe média continua sentindo a pressão dos custos, mas esse enorme volume de capital acabará chegando aos pedreiros, eletricistas e demais profissionais responsáveis pela construção das novas fábricas e centros de dados. Quando isso acontecer, espera-se que o número de beneficiários aumente, acompanhado por um padrão de vida mais elevado e uma maior diversidade de retornos nos mercados acionários.

Este material é destinado exclusivamente a Investidores Institucionais e Profissionais de Investimento e não deve ser distribuído ao público em geral nem utilizado como referência por investidores individuais.

Este material é fornecido apenas para fins informativos e destina-se exclusivamente à pessoa ou entidade a quem foi enviado. Não deve ser reproduzido nem distribuído a terceiros sem autorização prévia da Fidelity.

Este material não constitui uma distribuição, oferta ou solicitação para contratar os serviços de gestão de investimentos da Fidelity, nem uma oferta de compra ou venda, ou solicitação de oferta de compra ou venda de valores mobiliários em qualquer jurisdição ou país onde tal distribuição ou oferta não seja autorizada ou seja contrária às leis ou regulamentações locais. A Fidelity não garante que o conteúdo seja adequado para uso em todas as localidades, nem que as transações ou serviços mencionados estejam disponíveis ou sejam apropriados para venda ou utilização em todas as jurisdições ou países, ou por todos os investidores ou contrapartes.

Esta comunicação não se destina a pessoas localizadas nos Estados Unidos e não deve ser utilizada por elas. Todas as pessoas e entidades que acessarem estas informações o fazem por iniciativa própria e são responsáveis por cumprir as leis e regulamentações locais aplicáveis, devendo consultar seus assessores profissionais. Este material pode conter conteúdo de terceiros fornecido por empresas não afiliadas a qualquer entidade da Fidelity (“Conteúdo de Terceiros”). A Fidelity não participou da preparação, adoção ou edição desse conteúdo de terceiros e não o endossa nem aprova, de forma explícita ou implícita. A Fidelity International não se responsabiliza por erros ou omissões relacionados a informações específicas fornecidas por terceiros.

“Fidelity International” refere-se ao grupo de empresas que compõem a organização global de gestão de investimentos que oferece produtos e serviços em jurisdições designadas fora da América do Norte. Fidelity, Fidelity International, o logotipo da Fidelity International e o símbolo F são marcas registradas da FIL Limited.

A Fidelity apenas fornece informações sobre produtos e serviços e não oferece aconselhamento de investimento com base em circunstâncias individuais, exceto quando especificamente indicado por uma entidade devidamente autorizada por meio de comunicação formal com o cliente.

Emitido por FIL Investment Management (Luxembourg) S.à r.l. (autorizada e supervisionada pela CSSF).

26ES094 / GCT260350GLO