Faz uma semana que terminou o prazo para que os fundos da UE se adaptassem à Regra de Nomes da ESMA (European Securities and Markets Authority) sobre o uso de termos ESG ou sustentáveis. Nesse contexto, a Clarity AI analisou o progresso e, embora certos avanços possam ser observados, a análise revela um dado-chave: um número reduzido de grandes empresas está por trás do descumprimento das exigências para centenas de fundos ESG na UE.

A pesquisa da Clarity AI indica que, embora tenham ocorrido certos avanços rumo à conformidade, muitos dos fundos afetados pela nova regulação continuavam expostos, duas semanas antes do prazo final, a empresas que potencialmente não cumprem os critérios de exclusão do índice de referência alinhado com Paris (PaB).

Segundo explicam os autores do relatório, esse resultado se deve principalmente a um pequeno número de grandes empresas que recentemente foram declaradas culpadas por violações aos princípios do Pacto Global das Nações Unidas (UNGC) ou das Diretrizes da OCDE para Empresas Multinacionais, e que não estão sendo detectadas nem diretamente pelos participantes do mercado financeiro, nem por meio de seus provedores de dados externos.

Falta de orientação regulatória

“A ambiguidade regulatória em torno da definição, identificação e correção dessas infrações resultou em soluções de mercado que, frequentemente, se baseiam em suposições excessivamente otimistas. Embora essas soluções tenham sido concebidas para sinalizar possíveis infrações, e não para verificá-las, é possível que os gestores de ativos estejam confiando nelas sem questionamento, o que os expõe a riscos regulatórios desnecessários ao ignorar involuntariamente violações reais das diretrizes do UNGC e da OCDE”, indicam nas conclusões de seu relatório.

Nesse sentido, os autores do relatório acreditam que essa falta de orientação regulatória gera um risco de fragmentação entre os reguladores dos Estados-membros da ESMA, o que pode levar algumas autoridades nacionais competentes (NCAs) a adotarem abordagens mais rígidas do que outras. “Por isso, consideramos valioso que a ESMA emita uma orientação adicional sobre como as NCAs deveriam supervisionar e aplicar as normas nos casos em que os fundos afetados estejam expostos a violações do UNGC ou da OCDE”, propõem.

É importante levar em conta que a próxima revisão do SFDR, que a Comissão Europeia publicará no quarto trimestre de 2025, representa uma oportunidade para repensar o conceito de infrações às diretrizes do UNGC e da OCDE, oferecendo maior clareza e orientação sobre como identificá-las e abordá-las. “As orientações anteriores da ESMA sobre o tratamento dos títulos verdes e a definição de armas controversas ajudaram a alinhar o mercado rumo à conformidade, e uma ação semelhante neste caso poderia ter um impacto positivo”, afirmam.

Principais conclusões

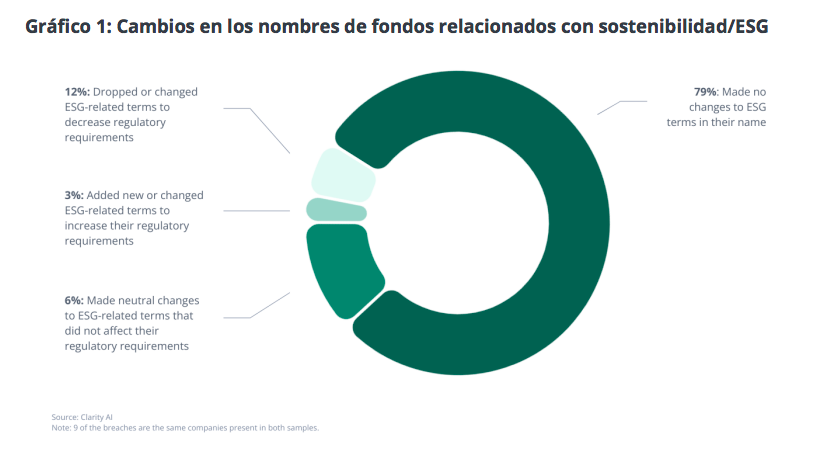

O relatório também destaca que, desde sua investigação do ano passado, observaram um progresso moderado por parte da indústria na adoção da Regra de Nomes da ESMA. “Embora em 2024 tenhamos constatado que mais da metade dos fundos afetados estavam em situação de não conformidade, apenas cerca de 20% dos fundos mudaram seu nome em resposta às regras”, indicam.

Além disso, pontuam que, entre aqueles que permanecem dentro do escopo da normativa, houve algum avanço no cumprimento dos critérios de exclusão relacionados a armas controversas, tabaco e combustíveis fósseis, reduzindo-se o percentual de fundos em descumprimento por esses motivos de 44% para 33%. “No entanto, acreditamos que esse progresso se deve em grande parte a esclarecimentos regulatórios, mais do que a decisões ativas de mudança de nome ou desinvestimento por parte dos gestores”, acrescentam.

Por outro lado, o relatório conclui que praticamente não houve avanços na exclusão de empresas que infringem os princípios do UNGC e as Diretrizes da OCDE. Ao incluir essas violações na análise, até 65% dos fundos afetados estão expostos a pelo menos um ativo em descumprimento dos critérios do índice PaB, dependendo de como a normativa é interpretada pela autoridade nacional competente (NCA).

Nesse sentido, apontam: “Demonstramos ainda que esse elevado nível de descumprimento é impulsionado por um número reduzido de grandes empresas que figuram em um grande número de carteiras de investimento. Por isso, podemos concluir que, mesmo considerando possíveis ajustes de última hora, o mercado continua atrasado na aplicação efetiva da Regra de Nomes da ESMA”.

A Clarity AI defende que a ESMA e a Comissão Europeia emitam diretrizes mais claras sobre como identificar e tratar essas infrações, com o objetivo de assegurar uma supervisão harmonizada em toda a UE. “Consideramos que isso permitiria estabelecer expectativas claras para o mercado, reduzir riscos de conformidade desnecessários e garantir que os produtos ESG se baseiem em critérios de exclusão sólidos e comparáveis”, recomendam.

Também defendem que a Comissão Europeia aproveite a próxima revisão do SFDR para revisar o tratamento das infrações às diretrizes do UNGC e da OCDE, melhorando assim a aplicabilidade prática dessa parte da regulamentação por meio de maior clareza e orientação precisa sobre como os fundos devem identificar e corrigir essas infrações. “Tomar essas medidas permitiria garantir que as Diretrizes de Nomes da ESMA alcancem seu objetivo original: assegurar que os fundos de investimento com foco em sustentabilidade dentro da UE realmente cumpram o que prometem”, concluem.