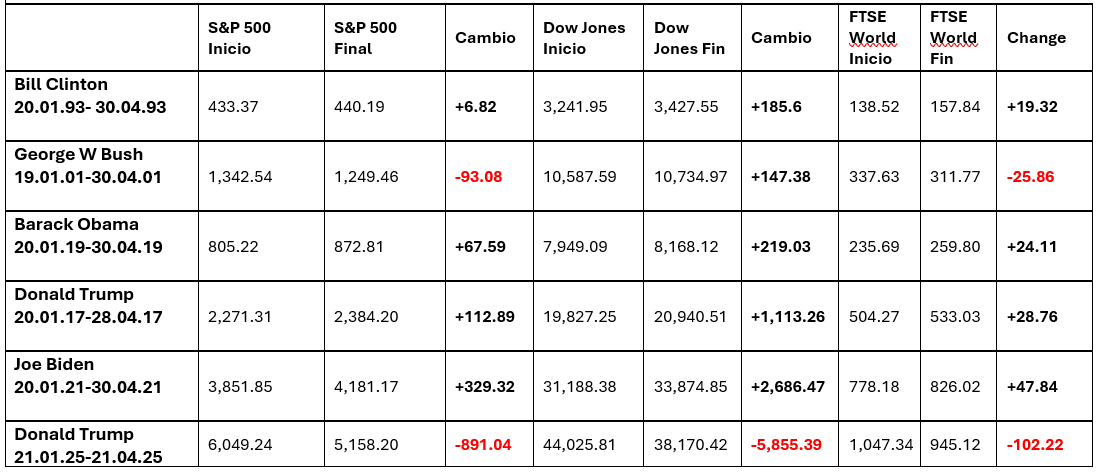

Donald Trump completa os primeiros 100 dias em seu cargo como presidente dos EUA, sendo, portanto, o momento de fazer um balanço desse período tão significativo. Algumas das palavras que melhor representam o que aconteceu desde 20 de janeiro de 2025 são: tarifas, incerteza, volatilidade e quedas. Segundo a Aberdeen Investments, um dado marcante para ilustrar esses meses é que Trump se tornou o único presidente em início de mandato durante o qual caíram o S&P 500, o Dow Jones e o FTSE World.

Além disso, estamos em um momento em que as projeções de crescimento econômico para os EUA continuam se deteriorando. Segundo uma pesquisa da Bloomberg, o prognóstico médio atribui 45% de probabilidade de uma recessão em 2025, enquanto a Apollo Management soou o alarme ao prever não apenas uma recessão, mas também um cenário de estagflação que se manifestaria a partir de junho, com demissões em massa previstas nos setores de transporte rodoviário e comércio varejista.

“O panorama atual dos mercados financeiros apresenta uma combinação perigosa de enfraquecimento econômico, tensões geopolíticas e política monetária incerta. Nos EUA, os riscos de recessão e estagflação estão aumentando, enquanto a expansão fiscal, longe de diminuir, está se intensificando, alimentando preocupações sobre a sustentabilidade da dívida pública. O suporte técnico das recompras corporativas pode oferecer um alívio temporário, mas não muda o pano de fundo fundamental de desaceleração”, aponta Felipe Mendoza, Analista de Mercados Financeiros da ATFX LATAM.

100 dias em números

Para Ben Ritchie, diretor de Renda Variável de Mercados Desenvolvidos da Aberdeen, esses 100 dias de Trump 2.0 ilustraram de forma crua que quando o governo e os mercados entram em choque, os investidores tendem a ser os perdedores. “Embora a volatilidade dos mercados possa oferecer oportunidades de compra no longo prazo para investidores pacientes e contrários à tendência, ela também pode causar estragos nas expectativas de investidores de curto prazo”, relembra.

Nesse sentido, a visão das gestoras internacionais é clara: enquanto o mercado inicialmente esperava que a presidência de Trump liberasse o “espírito animal” das empresas norte-americanas com cortes de impostos e desregulamentação, uma avaliação mais sóbria se impôs. “Trump está fazendo o que disse que faria em relação às tarifas, e algo mais. Embora partamos do princípio de que as tarifas diminuirão a partir de agora, há grande incerteza. Tanto as tarifas quanto a incerteza representam um choque de estagflação para a economia dos EUA (menor crescimento, maior inflação), e a renda variável teve que se ajustar para refletir isso”, aponta Paul Diggle, economista-chefe da Aberdeen Investments.

Mario Aguilar, estrategista sênior de carteiras da Janus Henderson, resume assim este período: “Os primeiros 100 dias do governo de Donald Trump foram marcados por um aumento na volatilidade em todos os mercados e por um aumento nas dúvidas dos investidores quanto ao status dos EUA e do dólar no sistema econômico global. A volatilidade certamente foi gerada pelos decretos presidenciais emitidos por Trump, que já somam 130 no ano. Em comparação, no seu primeiro ano como presidente, Joe Biden emitiu 77 decretos e Trump, em seu primeiro mandato, 55. Além dos decretos, devemos considerar o impacto das declarações e opiniões de Trump publicadas na plataforma X sobre qualquer tema social e econômico”.

A questão das tarifas

A política comercial tornou-se a grande protagonista desses 100 dias, bem como seu impacto. Nesse sentido, Aguilar observa que, no curto prazo, vimos que suas políticas causaram quedas significativas nos mercados de renda variável e um aumento nas taxas dos títulos do Tesouro de 10 anos. “Esse aumento parece ter sido o que levou Trump a adiar a aplicação das tarifas por 90 dias. O mais provável é que a volatilidade de curto prazo continue, mas o mais preocupante é o longo prazo. O ataque aos supostos aliados dos EUA com tarifas elevadas provavelmente levará à criação de novas redes de suprimentos, ao estabelecimento de novas alianças comerciais e ao surgimento de outra moeda dominante no comércio internacional que não o dólar”, aponta.

Na opinião de Maya Bhandari, Chief Investment Officer de Multi-Ativos para a EMEA da Neuberger Berman, as tarifas foram o campo em que o presidente dos EUA, Trump, mais claramente “entregou além do prometido”, embora reconheça que o último movimento foi um alívio: uma “pausa” até 9 de julho na ativação temporária da chamada “opção Trump”. “São 90 dias de calma na superfície, mas com negociações intensas em segundo plano”, destaca Bhandari.

Para essa especialista da Neuberger Berman, isso já resultou em mudanças visíveis, como, por exemplo, o aumento da taxa efetiva de tarifas nos EUA de 2,5% no início do ano para cerca de 17,5% — isso reflete as tarifas de 25% sobre aço, alumínio, automóveis, bem como a tarifa universal de 10%. “Nesse sentido, voltamos às décadas de 1930-1940. Isso, por sua vez, já introduz riscos significativos de queda para o crescimento (esperamos um impacto entre 0,5% e 1% no crescimento real dos EUA, na Neuberger Berman) e riscos de inflação em alta (entre 3,5% e 4%). Por exemplo, o crescimento seria apenas um sexto do que foi em 2024. O ajuste levará tempo e nem todos os mercados de ativos se adaptaram — por exemplo, com avaliações de 20 vezes os lucros projetados para 2025, as ações americanas ainda parecem caras historicamente”, alerta.

A fraqueza do dólar

Para Kevin Thozet, membro do comitê de investimento da Carmignac, um dos aspectos mais marcantes desses primeiros 100 dias é que o dólar se enfraqueceu, especificamente 10% ao longo do ano. “Apesar das afirmações de Scott Bessent, a ação do mercado em abril se assemelha menos a um ‘desalavancamento normal’ e mais a um êxodo silencioso de capital real, tanto nacional quanto estrangeiro, dos EUA, por razões cíclicas (risco de estagflação) e estruturais (questionamento do sistema monetário global centrado nos EUA)”, explica sobre a mudança de tendência do dólar.

Na sua opinião, agora com os ataques de Trump à independência do Judiciário e do Federal Reserve (Fed) se aproximando de uma crise constitucional, aumenta a probabilidade de esse êxodo silencioso de capital acelerar até se tornar uma fuga total do dólar. “A normalização do dólar pode vir acompanhada de uma nova correção negativa na avaliação relativa das ações americanas. De fato, um contexto assim pode fazer reaparecer o ‘sorriso do dólar’ — pelo qual o dólar se valoriza quando o ambiente macroeconômico se deteriora —, embora o ponto de ativação deva ser muito mais baixo do que historicamente”, argumenta Thozet.

Nesse sentido, da Janus Henderson, consideram que os ataques ao Fed e a Jerome Powell são perigosos, já que a força de uma moeda tem como um de seus fatores a estabilidade e independência da política monetária e do banco central. “Se um banco central perder a credibilidade com os mercados acreditando que as decisões são tomadas com base na política de governo e não com base em dados macroeconômicos, o mais provável seria um desancoramento das expectativas de inflação por parte do mercado. Nessa situação, esperar-se-iam fortes quedas nos mercados de renda variável e aumentos bruscos nos rendimentos dos títulos e notas do Tesouro. Também se colocaria em questão o status do dólar como reserva internacional. Ou seja, ocorreria um desmantelamento total da ordem pós-Bretton Woods com impactos negativos globais, mas principalmente sobre a economia dos EUA, se os investidores internacionais decidissem liquidar suas posições em títulos americanos”, afirma Aguilar.

Onda expansiva

Por fim, Rebekah McMillian, gestora associada de carteiras da equipe de Multi-Ativos da Neuberger Berman, afirma que a política comercial agressiva e os anúncios de novas tarifas desencadearam maior volatilidade nos mercados e deram origem a vários temas-chave que estão definindo os mercados em 2025 até agora. Ela aponta que, em primeiro lugar, houve uma revisão para baixo das perspectivas de crescimento dos EUA (e, portanto, a nível global), como resultado do esfriamento da atividade econômica, em contraste com a narrativa clara de “pouso suave” que dominava no início do ano. E, em segundo lugar, aponta mudanças significativas nas abordagens fiscais e de política econômica no restante do mundo, especialmente na Alemanha, mas também na China, que lançaram medidas de apoio para conter os possíveis efeitos negativos das tarifas e reforçar suas economias internas.

“Como consequência, vimos uma clara reação de aversão ao risco nos mercados, uma rotação significativa no desempenho entre ativos dos EUA e não-EUA, enfraquecimento do dólar e vendas nos títulos do Tesouro dos EUA, o que contrasta fortemente com o discurso de excepcionalismo americano que prevalecia após o dia das eleições”, indica McMillian.

Segundo as gestoras internacionais, o choque Trump 2.0 ainda não acabou. “Não devemos subestimar o dano causado. A capacidade dos EUA para formular políticas ficou ridicularizada com os acontecimentos recentes e a atual incerteza exige prêmios de risco mais altos, especialmente para os investidores estrangeiros em ativos americanos. Acima de tudo, as empresas estão expressando preocupações reais sobre o impacto de tudo isso na demanda e nas perspectivas de lucro. O choque Trump ainda não acabou. A probabilidade de que fatores macroeconômicos, de avaliação, sentimento e técnicos sinalizem alerta vermelho para os ativos americanos continua significativa”, afirma Chris Iggo, CIO da AXA IM.

O dilema do investidor

Todo esse contexto fez com que, durante esses 100 dias, os investidores enfrentassem um dilema claro: reagir ou não reagir. Na opinião de David Ross, CFA, gestor de Renda Variável Internacional da La Financière de l’Échiquier (LFDE), por enquanto, esse segundo mandato de Trump complicou muito o trabalho dos gestores de fundos. “De uma perspectiva de longo prazo, estamos reavaliando as posições com base na rentabilidade e no impacto potencial das tarifas nos próximos anos. No curto prazo, como é provável que a política mude de um dia para o outro, é impossível fazer uma análise pertinente. Só podemos fazer suposições, e suposições não são suficientes para tomar decisões de investimento acertadas”, aponta Ross.

Segundo ele, há apenas alguns meses, estávamos em um mercado de alta em que os investidores aproveitavam as quedas para comprar, mas a elevação dos prêmios de risco dos ativos americanos alterou o sentimento do mercado. Agora ele acredita que estamos em um cenário de mercado de baixa, onde a mentalidade pode ser resumida como “vender em caso de queda”.

“Nas últimas semanas, o S&P 500 fez várias tentativas de ultrapassar o patamar de 5400 pontos. Hoje fixamos esse nível como novo teto. E como os maiores repiques ocorrem em mercados de baixa, o conselho que dou à minha equipe é simples: não entre em pânico e seja muito prudente”, conclui Ross.

Por fim, Amadeo Alentorn, gestor de renda variável sistemática da Jupiter AM, afirma que passamos de um fim de 2024 com incerteza, mas visto com otimismo pelos investidores, para uma maior incerteza com tons mais pessimistas. “Essa mudança se refletiu nos estilos de investimento. Vimos os investidores deixarem de buscar empresas caras e com bom crescimento, sobretudo no setor de tecnologia, para companhias com avaliações mais baixas, que estavam subponderadas e que não se beneficiaram daquele boom tecnológico, além de mais defensivas. O que gerou essa virada foi a política errática dos EUA, bem como o esfriamento das expectativas de crescimento e a tendência da inflação”, explica.

Nesse sentido, Alentorn propõe construir carteiras mais diversificadas e, sobretudo, com estratégias que sirvam para descorrelacionar o comportamento do mercado. “Nos espera um 2025 de volatilidade e, mesmo que houvesse uma reversão total da política de tarifas, o impacto que Trump e suas medidas tiveram na confiança dos empresários, consumidores e investidores é difícil de reverter. Estamos diante de uma mudança de regime histórica. Passamos por anos muito positivos para a renda variável, com rentabilidade acima da média histórica, e agora caminhamos para uma mudança de ciclo em que será preciso repensar como navegar os próximos cinco anos”, insiste o gestor da Jupiter AM.

Por Redacción Américas

Por Redacción Américas

Por Pedro Pligher

Por Pedro Pligher