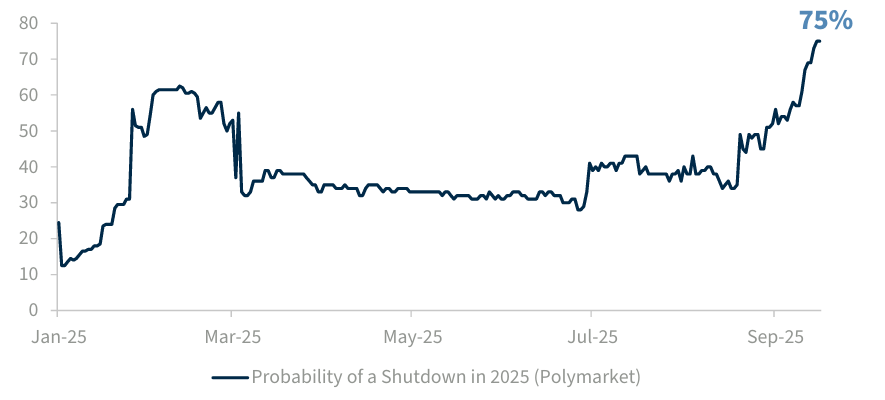

Desde 1976, ocorreram 20 paralisações parciais com duração média de uma semana, embora a mais longa tenha durado 35 dias. Ao longo da história, apenas quatro dessas paralisações se estenderam por mais de um dia útil. A mais recente foi o impasse de 35 dias entre o final de 2018 e o início de 2019, o fechamento mais longo da história dos EUA, ocorrido durante o primeiro mandato do presidente Trump. A essa lista será necessário acrescentar uma nova paralisação a partir de 1º de outubro. O que os investidores precisam saber sobre este shutdown?

Em primeiro lugar, que as paralisações não são incomuns; em segundo, historicamente, os títulos do Tesouro têm servido como ativo de refúgio nesses períodos, embora seja interessante ver se isso continuará acontecendo, dados os desafios recentes que temos observado.

“O S&P 500 apresentou poucos movimentos durante as paralisações, mas as ações e os títulos geralmente caem antes dos fechamentos e se recuperam assim que começam, à medida que aumentam as expectativas de resolução. Paralisações prolongadas, como a de 35 dias de 2018-19, podem afetar o PIB e o desemprego, embora esses efeitos tendam a se reverter assim que a crise termina”, comenta Benoit Anne, Senior Managing Director e responsável pelo Market Insights Group da MFS Investment Management.

Um impacto limitado

Na opinião dos especialistas, o impacto no mercado é mínimo. “Como investidores, hoje estamos em um ponto em que precisamos lidar com o fluxo de notícias vindas do Capitólio de forma mais rotineira. Felizmente, o impacto econômico e de mercado das paralisações sempre foi limitado. Esperamos que, desta vez, ocorra o mesmo”, afirmam da AllianceBernstein.

O fato de haver um impacto limitado não significa que ele não exista. Segundo explica a AllianceBernstein em seu último relatório, durante a paralisação mais longa já registrada — o fechamento parcial de 2018 — o custo chegou a aproximadamente 11 bilhões de dólares em PIB, embora o Escritório de Orçamento do Congresso estime que, assim que os pagamentos voltaram a fluir, apenas 3 bilhões foram perdidos de forma permanente. Isso resultou em cerca de 0,02% do PIB de 2019. Isso mostra que o impacto econômico duradouro foi mais moderado.

“Comparado aos riscos de atingir o teto da dívida, uma paralisação é consideravelmente menos severa. Dito isso, a confiança do consumidor já tem estado sob pressão, e um fechamento prolongado pode trazer riscos adicionais ao sentimento dos consumidores. Desta vez, embora alguns serviços e departamentos continuem funcionando, muitos ficarão em pausa a menos que se encontrem outras fontes de financiamento. O mais importante para a economia: milhões de funcionários civis federais e tropas em serviço ativo não receberão pagamento durante a paralisação. Alguns recebem semanalmente, enquanto outros a cada duas semanas — um fator relevante se o impasse durar mais do que alguns dias”, explicam.

No entanto, para os especialistas da Raymond James, este fechamento não está relacionado ao teto da dívida: “Embora a mídia geralmente confunda os dois temas, é importante entender que uma paralisação do governo não está diretamente ligada ao teto da dívida. Neste caso, se ocorrer um fechamento nos próximos dias, isso não implicará um calote da dívida pública dos EUA. Lembre-se de que o teto da dívida já foi elevado em 5 trilhões de dólares (para 41 trilhões de dólares) como parte da nova lei fiscal, o que adia esse problema provavelmente até 2027”.

O importante

Na opinião de Kevin Thozet, membro do comitê de investimentos da Carmignac, a reação moderada do mercado esconde a complexa dinâmica econômica que ocorre abaixo da superfície e que pode se somar a uma maior incerteza política do outro lado do Atlântico. “É pouco provável que as questões fundamentais sobre a situação do mercado de trabalho dos EUA encontrem resposta no curto prazo. E este é o ponto crucial do debate sobre se a economia norte-americana está passando por uma desaceleração temporária ou entrando em recessão. Além disso, a paralisação pode fazer com que o governo dos EUA prolongue a missão DOGE e corte alguns gastos públicos, embora a aplicação e até mesmo a viabilidade desse plano não estejam claras”, afirma Thozet.

Para Luke Bartholomew, economista-chefe adjunto da Aberdeen Investments, é o costume que explica por que o mercado recebeu este fechamento com calma. “Após as paralisações dos últimos 15 anos, existe um manual de estratégias bem estabelecido para lidar com isso, especialmente considerando que este fechamento não está relacionado ao teto da dívida. Quanto mais prolongado for o fechamento, maior será o peso econômico, podendo significar uma redução do crescimento de cerca de 0,15% por semana”, afirma Bartholomew.

No entanto, o especialista da Aberdeen acredita que o impacto mais relevante no mercado pode ser a desaceleração da divulgação de dados cruciais sobre o mercado de trabalho. “É muito provável que o Fed volte a cortar os juros em outubro, mas dada a importância que o mercado de trabalho tem em sua atual abordagem e as diversas pressões políticas às quais está submetido, essa falta de clareza nos dados certamente não facilitará a tarefa”, afirma.

Anne, da MFS IM, concorda que uma consequência significativa é a suspensão da coleta de dados econômicos por parte do governo, o que pode deixar temporariamente investidores e formuladores de política monetária do Federal Reserve no escuro. “De modo geral, nosso Market Insights Group não acredita que as paralisações governamentais representem um evento significativo que influencie o mercado. No entanto, elas podem criar oportunidades para que investidores aproveitem perturbações de curto prazo causadas por reações exageradas e possíveis riscos relacionados às manchetes divulgadas pela mídia”, acrescenta.

Nesse sentido, Amar Reganti, estrategista de renda fixa da Wellington Management, lembra que “o presidente Trump mencionou a possibilidade de demitir funcionários públicos durante a paralisação e não recontratá-los depois. Isso adicionaria uma pressão baixista adicional sobre o mercado de trabalho e aumentaria a probabilidade de que o Federal Reserve dos EUA reduza as taxas de juros oficiais em suas próximas reuniões”.

A questão política

Segundo explicam os especialistas, esta paralisação foi consequência dos desacordos políticos entre republicanos e democratas em questões como saúde, mas reflete a crescente polarização política do país. Na opinião de Eiko Sievert, analista do setor público e soberano da Scope Ratings, nos últimos meses têm se intensificado as dúvidas sobre a independência e a credibilidade de instituições-chave.

“De modo geral, esse enfraquecimento dos padrões de governança aumentará ainda mais a polarização política nos próximos anos. Quanto mais profundas forem essas divisões políticas, maior será o risco de que compromissos políticos fundamentais não sejam alcançados dentro dos prazos previstos”, argumenta Sievert.

Na opinião dele, isso também se aplica aos futuros confrontos sobre o teto da dívida, especialmente se o Partido Republicano perder o controle da Câmara dos Representantes e/ou do Senado após as eleições de meio de mandato de 2026. “Apesar do aumento de cinco trilhões de dólares no teto da dívida aprovado como parte do Big Beautiful Bill, é provável que um novo aumento seja necessário em 2028, dada a fraca perspectiva fiscal. Prevemos déficits em torno de 6% do PIB e um aumento da dívida nacional para 12% do PIB nos próximos cinco anos. Nossa hipótese básica continua sendo que é pouco provável que ocorra um calote técnico por parte dos Estados Unidos devido a disputas políticas, mas o risco continua crescendo e teria um impacto significativo caso se concretizasse”, conclui.

Por Pedro Pligher

Por Pedro Pligher