Durante grande parte da última década, não parecia haver nada cíclico no investimento por estilos. O crescimento nos EUA superou o restante com notável consistência, respaldado por uma poderosa combinação de taxas de desconto em queda, sólidos resultados empresariais e um mercado cada vez mais dominado por um punhado de grandes empresas de tecnologia.

Fonte: Morningstar. Retornos em dólares até 28 de fevereiro de 2026.

Com o tempo, essa liderança tornou-se autorreforçada. À medida que essas empresas de tecnologia atraíam mais capital, passaram a definir o que significava “crescimento” para muitos investidores. O que aparentemente parecia uma exposição diversificada por estilo, muitas vezes se comportava mais como uma alocação temática concentrada.

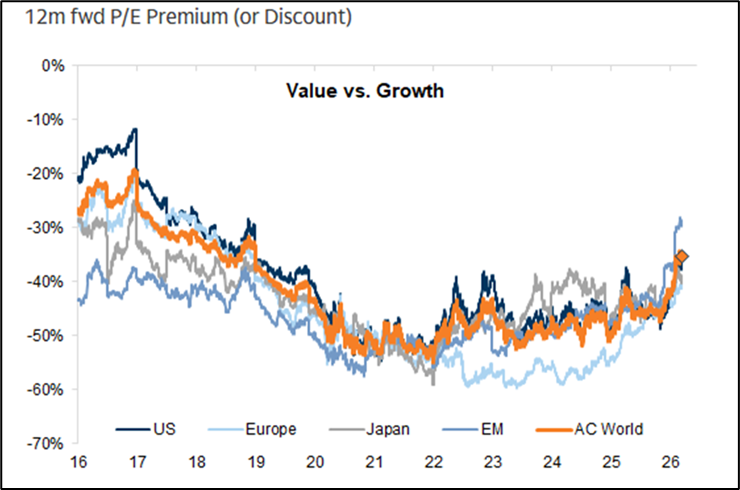

O primeiro desafio significativo a esse regime surgiu em 2025, o que sugere que a liderança da última década pode estar começando a se ampliar. No entanto, apesar disso, o estilo value continua sendo negociado com um desconto relevante em relação ao crescimento para o restante de 2026.

Fonte: FactSet, Goldman Sachs Global Investment Research. Dados até 16 de março de 2026.

Uma reversão de fluxos, com o gasto em IA elevando o nível de exigência para o crescimento nos EUA

Nossa visão principal é que essa mudança ainda está em seus estágios iniciais. Em nossa opinião, o fator mais importante não é uma saída dramática do crescimento, mas sim uma mudança gradual na direção dos fluxos marginais.

Nesse ambiente, a próxima fase do desempenho relativo não requer uma liquidação total das posições em crescimento. Ela apenas necessita que as compras incrementais desacelerem, enquanto o capital começa a se mover, ainda que modestamente, para áreas mais baratas e menos posicionadas do mercado.

Uma vez que a liderança começa a se ampliar, o processo pode se tornar autorreforçado:

- Um melhor desempenho relativo atrai atenção

- A atenção atrai capital

- E o capital reforça esse desempenho

Nesse sentido, 2025 pode ter sido o início de uma rotação mais prolongada, em vez de uma simples interrupção na tendência de crescimento.

O segundo pilar do argumento está relacionado à inteligência artificial (IA), especificamente à magnitude do investimento de capital necessário para sustentar os atuais líderes de crescimento nos EUA.

O mercado pode estar correto quanto à importância de longo prazo da IA. A questão não é se a tecnologia importa, mas se o mercado já precificou grande parte dos benefícios futuros, subestimando os custos, os prazos e a incerteza do processo de monetização.

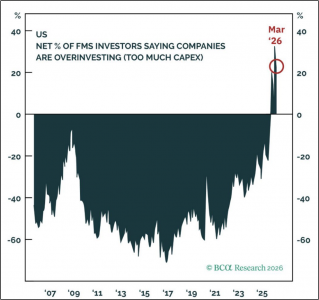

Os investidores podem ter começado a questionar a escala desses investimentos, como mostra a última pesquisa de gestores de fundos do Bank of America, na qual a maioria considera que as empresas estão investindo demais.

Fonte: BCA Research, Bank of America Fund Manager Survey. Dados até 16 de março de 2026.

A rotação não implica necessariamente uma visão baixista. É importante destacar que essa rotação não exige uma visão negativa sobre a renda variável em geral. A liquidez pode continuar sendo favorável para as ações enquanto a liderança muda abaixo da superfície.

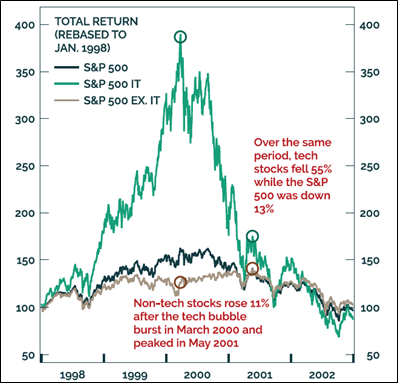

Em outras palavras, o mercado não precisa cair para que o estilo value supere o crescimento. O início dos anos 2000 serve como lembrete:

- Os investidores se tornaram negativos com a narrativa “pontocom” em março de 2000

- Mas os ativos fora do setor de tecnologia continuaram subindo até maio de 2001

O que provocou a queda geral dos mercados foi a recessão de 2001, não a mudança de fluxos de capital se afastando do crescimento.

Fonte: BCA Research. Dados até 16 de março de 2026.

As regiões importam

Embora este seja principalmente um argumento de estilo, as exposições regionais são chave.

Durante a última década, a liderança do crescimento nos EUA foi impulsionada não apenas pela liderança corporativa e pela concentração do mercado, mas também pela força do dólar.

Para muitos investidores, a valorização do dólar:

- Aumentou o atrativo relativo dos ativos americanos

- Reduziu o atrativo dos mercados internacionais

Se o dólar se enfraquecer, mesmo que modestamente, pode eliminar um dos principais ventos favoráveis ao crescimento nos EUA.

Mais importante ainda, pode melhorar o atrativo relativo dos mercados fora dos EUA, especialmente aqueles com maior exposição a:

- Finanças

- Industriais

- Energia

- Outros setores tipicamente associados ao estilo value

Aqui volta a ser relevante a analogia com os anos 2000:

- Liderança americana esticad

- Alta concentração

- Grande diferença de valuation entre crescimento e value

- Possível fraqueza do dólar

Se esse cenário continuar a se desenvolver, as dinâmicas de estilo e região provavelmente se reforçarão mutuamente.

Um ambiente favorável para a seleção de ações

Essa mudança de estilo também está estreitamente ligada à relação entre gestão passiva e ativa.

O ambiente de domínio do crescimento favoreceu muito a gestão passiva:

- Quando poucas empresas impulsionam os índices

- As estratégias ponderadas por capitalização capturam naturalmente essa liderança

Em outras palavras, um mercado concentrado reduz o valor de selecionar ações. Mas uma rotação para value muda isso:

- Os índices value são menos concentrados

- Mais diversificados setorialmente

- Mais dispersos em fundamentos empresariais

Nesse tipo de mercado, o desempenho depende mais de escolher as empresas corretas do que de possuir as maiores. Isso se reflete no desempenho de 2025:

Fonte: Morningstar. Dados até 16 de março de 2026.

Construção de carteiras

É importante esclarecer que isso não é um chamado para abandonar completamente o crescimento. É um chamado para reconhecer que o conjunto de oportunidades mudou.

Após uma década em que os investidores foram recompensados por possuir ativos grandes, caros e líquidos, agora a melhor assimetria parece estar em áreas mais baratas e menos concorridas. No entanto, a convicção não deve se transformar em dogmatismo. Existem riscos:

- A monetização da IA pode ocorrer mais rápido do que o esperado

- As empresas de crescimento podem continuar justificando suas avaliações

- O dólar pode se estabilizar ou se fortalecer

Por isso, a construção de carteiras deve permanecer equilibrada. A abordagem mais sensata, em nossa opinião, é: reduzir o risco de concentração e melhorar o equilíbrio dos resultados potenciais.

Isso implica:

- Aumentar a exposição a value onde a assimetria é atrativa

- Manter exposição suficiente a qualidade e crescimento

O value está se fortalecendo, mas uma boa construção de carteira continua exigindo humildade.

Tribuna de opinião assinada por Nicolas Manas, Research Analyst na Investec Investment Management.

Por Pedro Pligher

Por Pedro Pligher