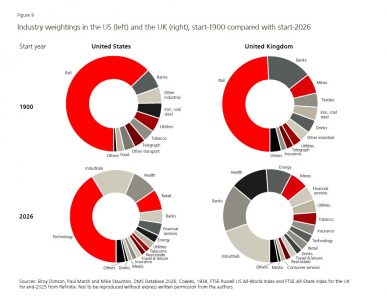

Uma mudança significativa também pode ser observada nos setores que dominaram os mercados globais. Das empresas listadas nos Estados Unidos em 1900, quase 80% do seu valor estava concentrado em setores que hoje são pequenos ou desapareceram, como ferrovias, têxteis, ferro, carvão e aço. Enquanto isso, 70% das empresas atuais dos EUA vêm de setores que eram pequenos ou inexistentes em 1900. Em contraste, tecnologia e saúde estavam praticamente ausentes dos mercados acionários em 1900.

Segundo o relatório, os investidores frequentemente associam novas tecnologias a “bolhas” e a períodos subsequentes de retornos mais baixos. No entanto, como foi o caso das ferrovias, apesar de terem sido um setor em declínio ao longo do período analisado (caindo de 63% do mercado dos EUA em 1900 para menos de 1% atualmente), elas, na verdade, entregaram retornos superiores tanto ao mercado acionário dos EUA quanto aos seus concorrentes tecnológicos mais recentes desde 1900.

Outras lições do mercado

Outra conclusão clara do relatório é que “as ações são o ativo líquido com melhor desempenho”. Especificamente, as ações superaram títulos, letras do Tesouro e a inflação desde 1900: um investimento inicial de US$ 1 cresceu para US$ 124.854 em termos nominais até o final de 2025. Títulos de longo prazo e letras do Tesouro apresentaram retornos mais baixos, embora tenham superado a inflação. Seus respectivos níveis de índice ao final de 2025 foram de 284 e 69 dólares, enquanto o índice de inflação terminou em 38 dólares.

“Esse desempenho superior não é exclusivo dos Estados Unidos. O Yearbook mostra que as ações foram a classe de ativos com melhor desempenho em todos os 21 países com históricos contínuos de investimento analisados. Enquanto isso, os títulos superaram as letras em todos os países, exceto Portugal. Esse padrão sustenta uma das leis duradouras das finanças, o trade-off entre risco e retorno, e a ideia de que assumir risco deve implicar uma recompensa esperada”, explica o UBS.

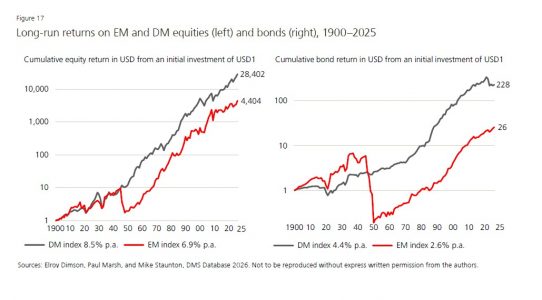

Por outro lado, observa-se que os mercados desenvolvidos entregaram melhores resultados no longo prazo. De fato, desde 1900, os mercados desenvolvidos registraram retornos anuais de ações mais altos (8,5%) do que os mercados emergentes (6,9%). No entanto, o relatório destaca que “em períodos mais recentes, os mercados emergentes superaram os desenvolvidos, com um retorno anual de 10,9% entre 1960 e 2025, em comparação com 9,6% dos mercados desenvolvidos”.

Por fim, o relatório destaca que a inflação tem um impacto fundamental nos retornos de longo prazo. Segundo sua análise, embora a inflação nos Estados Unidos tenha sido relativamente baixa em comparação com os padrões globais — com média anual de 2,9% desde 1900 — seu efeito cumulativo é altamente significativo: 1 dólar em 1900 equivale a aproximadamente 38 dólares hoje. “Portanto, ao comparar retornos ao longo do tempo ou entre países, o foco deve estar nos retornos reais ajustados pela inflação. Nesse sentido, os retornos reais das ações superaram significativamente a inflação”, conclui o relatório.