Em um contexto de mudanças importantes e incerteza, a busca pela diversificação é uma prioridade entre os gestores de carteiras e assessores. Mas, antes de alcançar uma boa diversificação, é necessário dar um passo atrás e analisar em que medida as carteiras estão concentradas.

Na opinião da Morningstar, a concentração se tornou recentemente um tema em destaque. “O efeito de ‘o vencedor leva tudo’ mudou o perfil dos mercados acionários globais”, apontam. Para abordar essa tarefa, a empresa propôs e desenvolveu uma pontuação multidimensional de concentração para analisar carteiras. Segundo explicam, sua medida composta combina variáveis em nível de ação, em nível setorial e baseadas em correlações, derivadas da base de dados Morningstar Direct, “o que ajuda a identificar formas de concentração que métricas simples não conseguem detectar, oferecendo aos investidores uma visão de risco mais precisa”.

Dentro de sua análise, o relatório esclarece que a concentração não é, por si só, nem boa nem ruim; e coloca o foco na diversificação. Seu argumento é que os fundos mais diversificados podem ser mais fáceis de manter em carteira e implicam menores riscos de ficar de fora das poucas ações que, às vezes, impulsionam uma parte desproporcional da alta do mercado.

Surpresa: os fundos passivos oferecem baixa concentração

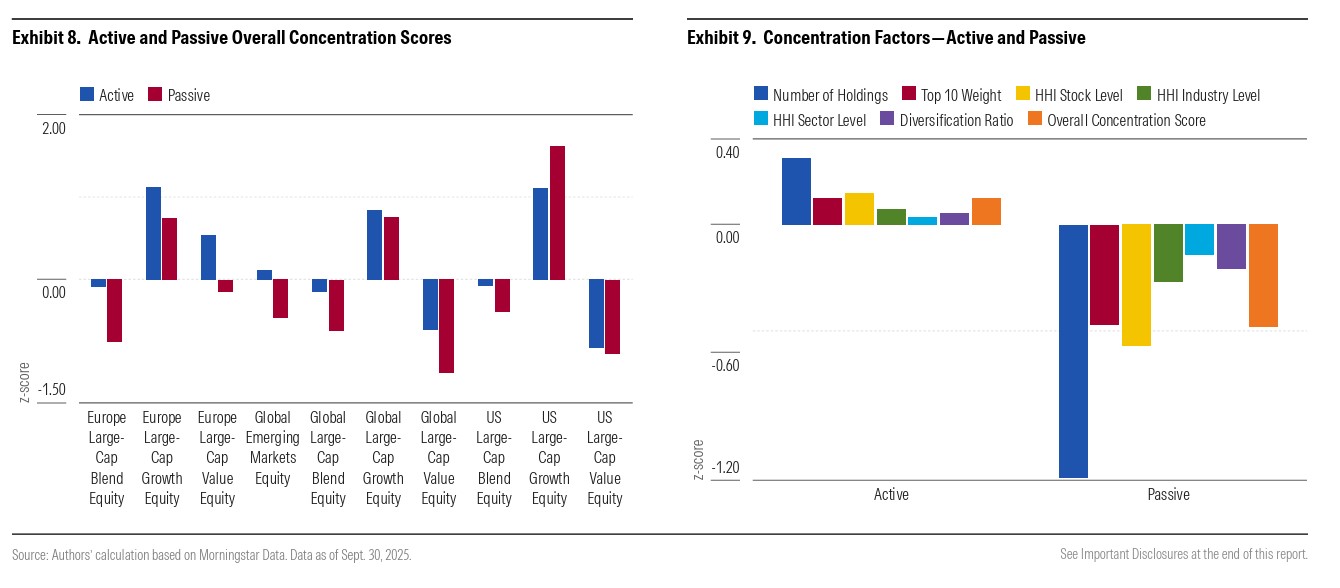

Após aplicar sua metodologia, a Morningstar conclui em um de seus últimos relatórios que, em geral, os fundos passivos proporcionam uma diversificação mais ampla. “Os fundos passivos das categorias da Morningstar que analisamos costumam apresentar menor concentração porque replicam índices de mercado amplos que incluem muitas ações de diferentes setores, enquanto os gestores ativos assumem posições maiores em ativos específicos para expressar convicção”, destacam.

Nesse sentido, sua conclusão é clara: os fundos passivos são menos concentrados em todas as dimensões, já que mantêm muito mais posições e apresentam pesos do top 10 mais reduzidos do que os fundos ativos, além de mostrarem menor concentração setorial e índices de diversificação ligeiramente mais altos. “Dito isso, os fundos ativos também podem oferecer uma diversificação profunda; por exemplo, por meio de abordagens sistemáticas ou estratégias multimanager”, ressaltam.

O relatório da Morningstar insiste em que os fundos passivos tendem a apresentar pontuações de concentração inferiores à média em todas as categorias de sua amostra. “Intuitivamente, isso faz sentido, já que os fundos passivos em categorias de renda variável de grande capitalização costumam ser mais diversificados do que os fundos ativos porque, em sua maioria, replicam índices amplos de mercado que incluem um grande número de ativos de múltiplos setores e indústrias, o que se traduz em uma menor concentração em nível de ações. No entanto, ao analisar os diferentes componentes da pontuação de concentração, a concentração em nível setorial dos fundos passivos nas categorias estudadas não é muito menor do que a dos fundos ativos. Além disso, como grupo, os fundos passivos mostram poucas variações em relação à média na métrica do índice de diversificação”, ressaltam.

Os efeitos da concentração

Ao analisar o comportamento da carteira, o relatório conclui que a concentração leva a resultados mais extremos. Segundo explicam, os fundos altamente concentrados apresentam uma maior dispersão de rentabilidades, quedas máximas mais profundas e uma volatilidade mais elevada, o que amplia a diferença entre vencedores e perdedores. Por isso, a Morningstar defende que a habilidade na seleção de gestores é especialmente importante nos fundos ativos muito concentrados.

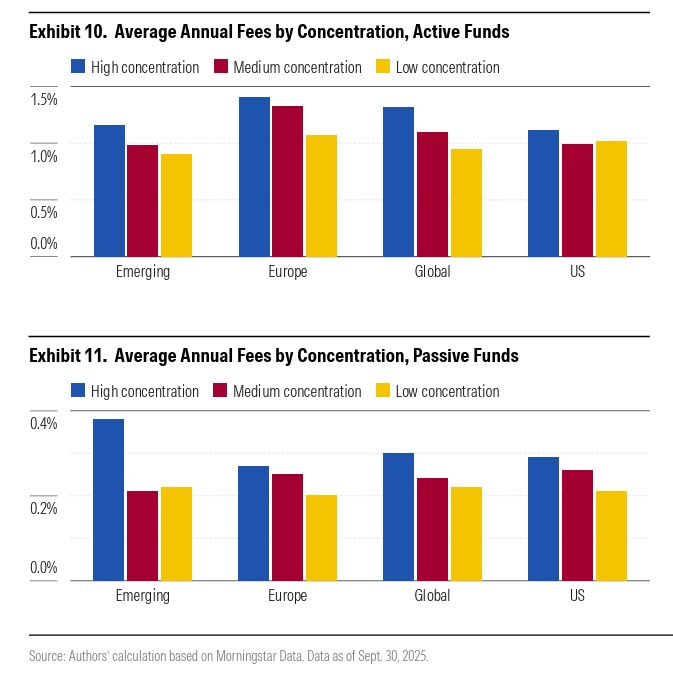

Outra conclusão relevante para os investidores é que os fundos concentrados tendem a cobrar mais, mas não oferecem mais: de modo geral, os fundos mais concentrados implicam comissões mais altas e, historicamente, têm gerado rentabilidades médias ligeiramente inferiores às de seus comparáveis mais diversificados na maioria das regiões.

“Utilizando características dos fundos medidas em setembro de 2025, analisamos como variam os custos dos fundos em função da concentração da carteira. O padrão é claro: os fundos mais concentrados tendem a ser mais caros. Isso provavelmente reflete a capacidade dos gestores de cobrar comissões mais altas por uma maior especialização e uma tomada de decisão mais ativa, que requer pesquisa intensiva e que muitas vezes é comercializada como uma proposta com maior potencial de alfa. A magnitude da diferença é economicamente relevante: os fundos ativos do tercil mais concentrado cobram, em média, 31 pontos-base a mais por ano do que os do tercil menos concentrado”, apontam.

Por fim, o relatório destaca que as estratégias concentradas podem ser mais difíceis de manter para os investidores. “Sem uma vantagem clara, uma carteira concentrada é simplesmente mais arriscada”, afirmam. Segundo sua análise, os fundos de crescimento se tornaram o segmento mais concentrado: “Dado que a liderança do mercado está cada vez mais dominada por um punhado de grandes vencedores de mega capitalização e alto crescimento, os fundos orientados ao crescimento apresentam agora, de forma consistente, uma maior concentração em todas as métricas-chave. Tendem a manter menos ações, apresentam tendências setoriais mais acentuadas e registram índices de diversificação mais baixos. Essa tendência se intensificou ao longo da última década”.

Por Redacción Américas

Por Redacción Américas