Para as bolsas mundiais, estes têm sido dias de luzes e sombras. Os mercados financeiros globais reagiram com força após o presidente Donald Trump anunciar, a partir do Fórum Econômico Mundial de Davos, um marco de acordo com a OTAN sobre a Groenlândia, reduzindo o risco imediato de uma escalada tarifária contra a Europa. Wall Street registrou sua melhor sessão desde novembro, com o S&P 500 avançando 1,2%, impulsionado por um rali generalizado. Enquanto isso, na sessão de ontem, registrou sua pior sessão desde abril — o S&P 500 caiu 2,1% e eliminou todos os ganhos acumulados em 2026 — para encerrar o dia em recuperação após a melhora do tom da discussão em torno das tarifas.

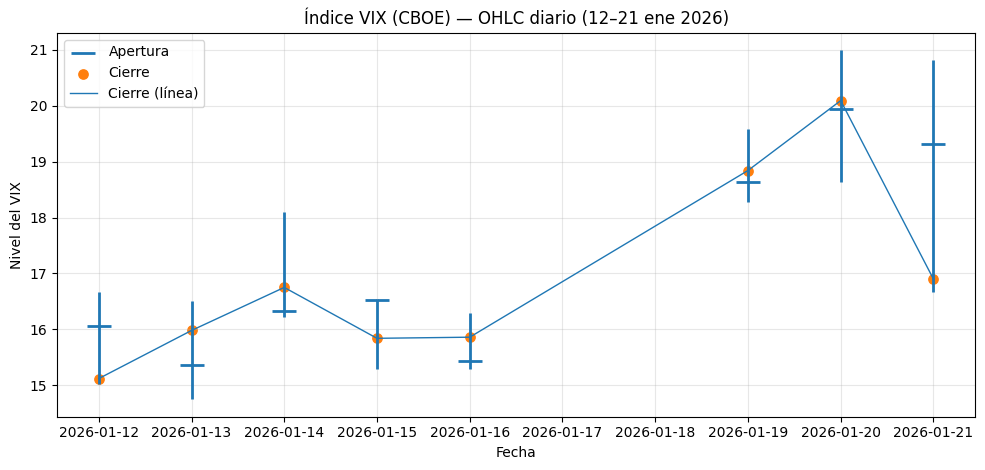

Um exemplo descritivo foi o comportamento do VIX, que teve um movimento intradiário muito grande: abriu em 19,31, marcou máxima de 20,81 e mínima de 16,67, para fechar em 16,90 (-15,88% no dia). Trata-se de um intervalo intradiário enorme para um único dia.

Segundo os especialistas, esse abalo foi provocado pela escalada na retórica do presidente Donald Trump sobre a Groenlândia e pela ameaça de impor tarifas a aliados europeus, um conflito que fraturou a coesão transatlântica e acelerou uma fuga maciça para ativos de refúgio. Para muitos, as tensões geopolíticas têm uma explicação clara: Trump sabe que a Groenlândia é a chave para a independência tecnológica em relação à China e, ao pressionar Países Baixos e Finlândia, que são líderes em máquinas para chips, os Estados Unidos buscam um acordo que lhes garanta o controle total dos minerais necessários para a inteligência artificial e a transição energética do futuro.

Na opinião de José Manuel Marín Cebrián, economista e fundador da Fortuna SFP, o confronto com a China continua sendo o eixo central do equilíbrio global: tecnologia, cadeias de suprimentos e hegemonia monetária. Ambos os atores sabem que o jogo é de soma zero. “No entanto, o principal risco para os Estados Unidos não está fora, mas dentro”, ressalta.

Segue o jogo das tarifas

O anúncio de mais tarifas americanas sobre a Europa por causa da Groenlândia provocou uma reação de aversão ao risco nos mercados. “Os ativos europeus, incluindo as ações, têm sido pressionados. No entanto, olhando para trás, a ameaça de novas tarifas não é nada nova. É claro que, desta vez, pode ser diferente, mas a realidade é que nenhum dos episódios anteriores conseguiu reduzir o apetite dos investidores de forma prolongada. Até mesmo as perdas do mercado provocadas pelo Dia da Libertação em abril de 2025, que representou uma crise muito mais forte, foram recuperadas em um mês. Portanto, nossa equipe de Análise de Mercados considera que não há motivo para pânico. No entanto, uma lição fundamental dos acontecimentos recentes na Groenlândia é a grande fragmentação do panorama geopolítico. Isso, por sua vez, provoca maior complexidade e, portanto, a necessidade de realizar uma gestão de riscos sólida e aplicar estratégias de diversificação global”, afirma Benoit Anne, Senior Managing Director e responsável pelo Grupo de Análise de Mercados da MFS Investment Management.

E após esse movimento, “uma negociação fugaz com a OTAN foi suficiente para conter o ímpeto do presidente americano, que finalmente descartou as opções mais contundentes e optará pela via diplomática para defender seus interesses sobre a Groenlândia”, lembram os especialistas do Banca March. Segundo eles, “o conteúdo do acordo ainda está por ser definido, embora provavelmente inclua a reativação de bases militares norte-americanas na região e um programa conjunto de investimento em infraestruturas — defesa aérea, controles marítimos e outros dispositivos — para garantir a segurança da região”.

O que tudo isso significa para os investidores? Nesse contexto, o ouro superou pela primeira vez os 4.800 dólares por onça, consolidando-se como o principal refúgio diante da incerteza geopolítica, enquanto os rendimentos do Tesouro americano subiram com força: o título de 10 anos avançou para 4,29% e o de 30 anos para 4,93%. “A pressão foi ampliada por uma capitulação no mercado de títulos japonês e por leilões do Tesouro superiores a 216 bilhões de dólares, refletindo um ambiente em que o mercado começa a questionar a sustentabilidade fiscal e o equilíbrio da ordem econômica global”, acrescenta Felipe Mendoza, CEO da IMB Capital Quants.

Ouro: em busca de refúgio

Por enquanto, observa-se um maior interesse por ativos de refúgio, em particular o ouro. As gestoras lembram que a demanda pelo metal reflete a busca por proteção diante de um cenário de tensão geopolítica e possível endurecimento comercial, especialmente quando o mercado percebe que o risco não é apenas uma manchete, mas um fator que pode se prolongar. Segundo Oliver Taylor, gestor de fundos multiactivos, e Joven Lee, estrategista multiactivos, da Schroders, além de sua neutralidade estrutural, o ouro demonstrou historicamente sua resistência durante períodos de tensão geopolítica, instabilidade financeira sistêmica e crises de dívida soberana.

“Em um panorama geopolítico cada vez mais fragmentado, o ouro se destaca como um ativo com uma resistência única. Diferentemente dos títulos públicos, que estão intrinsecamente ligados aos riscos políticos e de crédito dos soberanos que os emitem, o ouro é uma reserva de valor não soberana. Essa independência o torna especialmente atraente para instituições oficiais e investidores que buscam diversificação em um mundo multipolar”, afirmam os especialistas da Schroders.

Segundo explicam, ao contrário dos títulos públicos, como os títulos do Tesouro dos EUA, o ouro não está sujeito à vontade política de nenhuma nação em particular e não pode ser congelado nem sancionado da mesma forma que os ativos denominados em moeda fiduciária. Para esses especialistas, “essa neutralidade é cada vez mais valiosa em um contexto de desdolarização, mudanças nas preferências das moedas de reserva e a possível instrumentalização dos sistemas financeiros”.

Japão: luzes e sombras

Segundo destaca Diego Albuja, analista de mercados da ATFX LATAM, além do ouro, também foram favorecidas as moedas de refúgio. “O iene japonês mostrou fortalecimento no mercado, com movimentos aproximados de 0,6% a 1,0% frente ao dólar em sessões de risco, enquanto o franco suíço também ganhou terreno, com avanços em torno de 0,4% a 0,8%. Quando o mercado se torna mais defensivo, essas moedas tendem a receber fluxos de compra porque são consideradas portos seguros por sua estabilidade e confiança”, afirma.

No entanto, ontem o Japão também “contribuiu” para a instabilidade dos movimentos do mercado, já que o aumento dos títulos globais, liderado pelo Japão, ampliou o temor da renda variável diante das renovadas ameaças tarifárias americanas sobre a Europa por causa da Groenlândia.

Ao longo do dia, parte do choque de rendimentos foi dissipada: o JGB de 10 anos cedeu e voltou a ficar abaixo de 2,3% durante a sessão de quarta-feira, após a venda maciça anterior; o movimento foi atribuído em parte a mensagens oficiais pedindo calma. O foco permaneceu no trecho longo/superlongo (de 30–40 anos), que vinha de marcar máximas históricas. Segundo a análise do UBS, os rendimentos dos títulos do governo japonês (JGB) se estabilizaram nas últimas 36 horas, embora seja provável que a volatilidade persista no curto prazo diante das dúvidas sobre a sustentabilidade fiscal.

Nesse sentido, as rentabilidades do trecho longo dos títulos do governo japonês caminham para registrar os maiores movimentos mensais da história, enquanto os Treasuries americanos permaneceram relativamente isolados. “Isso evidencia o distinto pano de fundo de política monetária em ambas as regiões: o ciclo de cortes do Fed ainda não foi concluído, enquanto o Banco do Japão (BoJ) segue em um ciclo gradual de altas. Além disso, o mercado de JGB está mostrando elevada sensibilidade aos acontecimentos fiscais; o movimento desta semana foi desencadeado pela sugestão da primeira-ministra Takaichi de reduzir o IVA sobre os alimentos”, explica Afonso Borges, analista de renda fixa da Julius Baer.

Diversificação, seleção, flexibilidade e gestão ativa

Para os investidores, a mensagem que as gestoras internacionais transmitem é clara e repetem de forma insistente várias ideias: diversificação, seleção, flexibilidade e gestão ativa. Segundo sua experiência, essas palavras fazem parte da “bússola” que deve ser seguida para navegar em meio à incerteza.

“A revolução trumpiana no comércio mundial e a ruptura das alianças geopolíticas tradicionais aceleraram a transição para uma mudança de regime no contexto macroeconômico e geopolítico mundial durante 2025. Acreditamos que o conjunto de oportunidades de que a construção de carteiras pode se beneficiar passa por uma ampla diversificação entre ativos internacionais, mantendo ao mesmo tempo um nível de risco global que não seja excessivamente baixo”, sustenta Giordano Lombardo, fundador, diretor executivo e codiretor de investimentos da Plenisfer Investments SGR (parte da Generali Investments).

Por exemplo, a DWS concorda que 2026 será um ano promissor para a renda variável, mas a diversificação continua sendo importante. “Em nossa opinião, a diversificação global continua sendo, portanto, um elemento-chave que deve ser considerado em qualquer estratégia de investimento”, afirma Vincenzo Vedda, diretor de Investimentos da DWS. No curto prazo, o estrategista de investimentos vê outros dois possíveis riscos: os índices de caixa dos gestores de fundos caíram para um nível historicamente baixo.

Por sua vez, William F. Truscott, CEO da Columbia Threadneedle Investments, considera que a gestão ativa será mais relevante nesse contexto. “Em 2026, a gestão ativa continua sendo vital. À medida que cresce o investimento passivo, as ineficiências na renda variável e na renda fixa criam oportunidades para que gestores qualificados identifiquem ativos com avaliações incorretas e gerem alfa por meio de uma análise rigorosa e da construção de carteiras”, defende.