Uma das observações mais repetidas entre os especialistas das gestoras internacionais é que os países da América Latina estão em uma posição relativamente vantajosa em relação aos riscos tarifários, se comparados a outras regiões. No entanto, segundo a Principal AM em suas perspectivas econômicas, essa realidade pode estar mudando, especialmente para Brasil e Chile.

“Embora o impacto sobre o crescimento possa ser limitado, as incertezas sobre os efeitos das tarifas podem gerar maior volatilidade na região, justamente em um momento em que as discussões sobre eleições locais ganham mais relevância. A boa notícia pode estar relacionada à inflação. Com uma atividade econômica mais lenta, se as moedas se mantiverem estáveis graças a um dólar mais fraco (DXY), os anúncios de tarifas podem ter um efeito desinflacionário na região”, apontam.

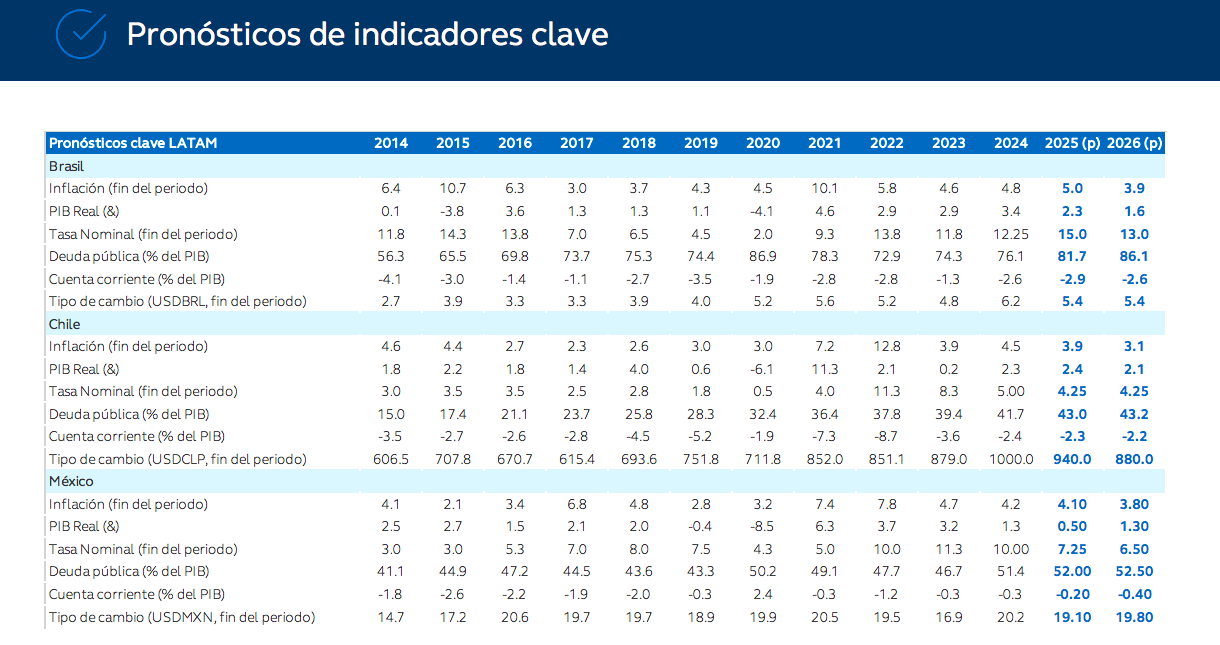

Brasil: manter o ritmo

De acordo com a gestora, os dados econômicos mais recentes confirmaram que o crescimento está desacelerando no Brasil. “Embora o PIB do segundo trimestre tenha surpreendido positivamente ao crescer 0,4% no trimestre, os detalhes subjacentes apontam para uma desaceleração econômica mais ampla, com enfraquecimento tanto do consumo quanto do investimento. Mais importante ainda, os dados preliminares de julho e agosto sugerem uma desaceleração mais acentuada no terceiro trimestre”, comentam.

Para o futuro, destacam que o cenário de inflação de curto prazo continua favorável. Por isso, afirmam que o bom comportamento do câmbio e a forte desaceleração da inflação no atacado apontam para um viés de baixa para a inflação nos próximos meses. “Como resultado, as expectativas de inflação para 2025 continuaram diminuindo nas últimas semanas, enquanto as expectativas de longo prazo permanecem desancoradas. Nesse cenário, aumentam as chances de que o Banco Central inicie o ciclo de flexibilização monetária nos próximos meses. Apesar da necessidade de manter uma política monetária restritiva, a desaceleração da atividade e o comportamento da inflação permitem certa margem para um alívio inicial. Ajustamos nossa projeção para o início dos cortes de juros para o primeiro trimestre de 2026, com uma taxa terminal de 13% no fechamento do ano”, acrescentam.

Chile: contração por fatores temporários

No caso do Chile, o relatório da Principal AM destaca que a atividade econômica cresceu 1,8% em julho na comparação anual, ligeiramente abaixo da expectativa mediana do mercado de 1,9%, marcando a expansão mais fraca desde fevereiro. Em agosto, a inflação registrou variação mensal de 0,0%, surpreendendo para baixo em relação às expectativas. Como resultado, a inflação geral caiu de 4,3% em julho para 4% na comparação anual, acumulando 2,9% no ano de 2025.

“A atividade avançou 1% em relação ao mês anterior e 2,3% na comparação anual, o que reflete certa resiliência, mas também sinais de desaceleração. A queda no setor de mineração foi um dos principais fatores por trás do resultado; no entanto, grande parte dessa contração está ligada a fatores temporários, como os efeitos das tarifas internacionais e o acidente na mina El Teniente, o que sugere que a recuperação do setor pode demorar mais, embora as perspectivas de médio prazo continuem favoráveis”, explica.

Segundo a visão da gestora para o Chile, embora a inflação geral continue no caminho para convergir para a meta de 3% no terceiro trimestre de 2026, “o processo será mais lento e dependerá da evolução da demanda interna e dos custos trabalhistas, deixando a política monetária em uma postura neutra e dependente dos dados nos próximos meses”.

México: a expansão continua

Por fim, no caso do México, a gestora destaca em suas perspectivas que a estimativa final do PIB do segundo trimestre de 2025 confirmou que a economia se expandiu pelo segundo trimestre consecutivo, com crescimento trimestral de 0,6% (ajustado sazonalmente) e 1,2% na comparação anual (ajustado). “Embora ligeiramente abaixo da estimativa preliminar (0,7% trimestral), o resultado ainda aponta para uma transição mais sólida na segunda metade do ano. O crescimento do PIB no segundo trimestre foi impulsionado principalmente por dinâmicas heterogêneas dentro do setor de serviços, apoiadas por salários reais e rendas familiares estáveis. O crescimento acumulado no primeiro semestre de 2025 está em 0,9%, o que sugere que a economia conseguiu evitar uma leve contração apesar dos desafios persistentes”, aponta o relatório da gestora.

Sobre a inflação, o documento ressalta que o aumento observado em agosto se deveu a “efeitos de base”. Observa-se que a inflação em serviços continua elevada, refletindo uma atividade terciária resiliente, enquanto os preços de bens ainda enfrentam pressões cíclicas e de cadeias de suprimento, como indicam pesquisas empresariais recentes.

“Para o futuro, se a inflação geral e a subjacente permanecerem próximas aos níveis atuais, é provável que o ciclo de flexibilização continue, especialmente considerando que a desaceleração do mercado de trabalho nos EUA dá margem para o Fed retomar seus próprios cortes”, conclui o documento.

Por Pedro Pligher

Por Pedro Pligher