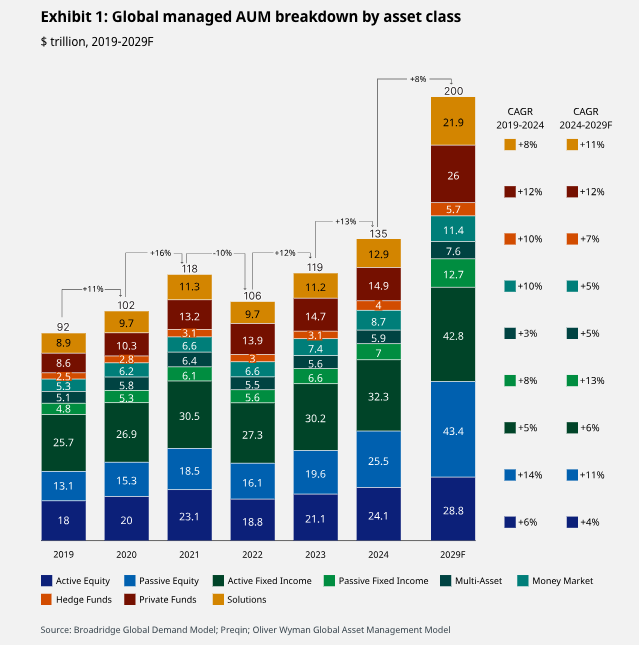

A consolidação da indústria de gestão de ativos é imparável. Segundo a última edição do relatório elaborado pelo Morgan Stanley e Oliver Wyman, nos próximos cinco anos haverá 20% menos gestoras. Além disso, calcula-se que o patrimônio global atingirá máximas históricas de até 200 trilhões de dólares, o que representa uma taxa anual de crescimento de cerca de 8% e um acumulado de 48%.

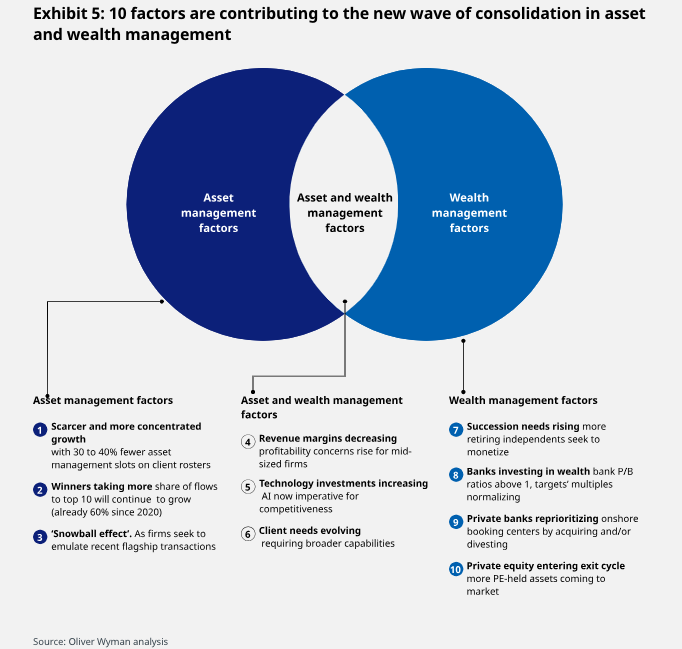

Essas conclusões foram alcançadas após analisar como o negócio das gestoras está evoluindo e como avança o processo de consolidação da indústria. “À medida que os participantes se consolidam, internalizam e se deslocam para parcerias estratégicas, e os clientes de gestão de patrimônio elevam suas expectativas e profissionalizam suas relações (por exemplo, mediante o uso de family offices e multi family offices), as oportunidades de crescimento tornam-se mais escassas e concentradas. Esperamos que a combinação desses fatores impulsione a consolidação, já que os players médios se tornam aquisições atraentes para os líderes que buscam mais escala e diversificação”, destaca o relatório.

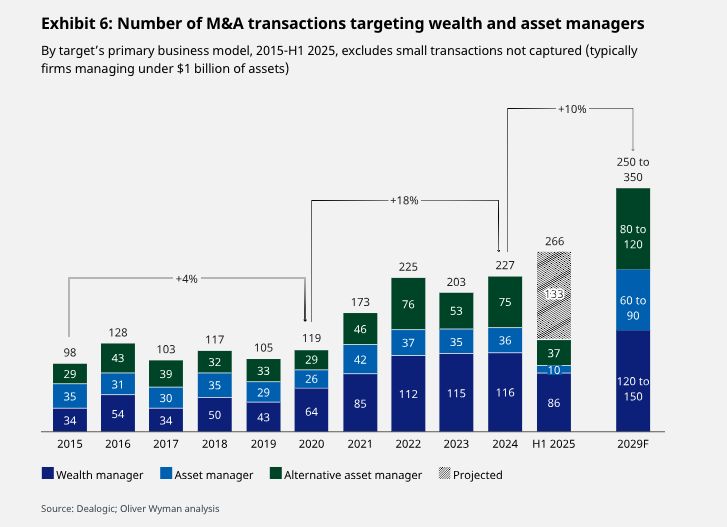

Segundo a análise apresentada, os efeitos já estão sendo sentidos: o número de transações entrou em uma nova normalidade, com mais de 200 acordos significativos por ano desde 2022 — o dobro da taxa da década anterior — tanto em gestão de ativos quanto em gestão de patrimônio. “A indústria de gestão de ativos já não está produzindo novos gestores de fundos ou ETFs: com uma média de mais de 150 nas duas últimas décadas, as adições líquidas anuais de gestores de ativos tradicionais caíram para um punhado nos últimos três anos. Mesmo os animados mercados privados estão mostrando uma tendência semelhante”, aponta o estudo.

A consolidação continua

O relatório estima que, até 2029, haverá mais de 1.500 transações significativas em gestão de ativos e patrimônio, o que resultará em até 20% menos gestoras com pelo menos 1 bilhão de dólares em ativos nos próximos cinco anos. “O sucesso nessa nova era de consolidação exigirá que os gestores de ativos e de patrimônio considerem fusões e aquisições como uma alavanca central de suas estratégias de crescimento”, conclui o relatório frente a essa tendência.

Na hora de falar de operações, os gestores de ativos de médio porte (entre 500 bilhões e 2 trilhões de dólares) são os mais expostos. Segundo o relatório, eles têm uma rentabilidade menor — com margens operacionais em torno de 26% — do que os gestores maiores (cerca de 44%) e menores (cerca de 36%). Sua rentabilidade caiu cerca de 4 pontos desde 2019, enquanto as empresas menores e maiores se mantiveram relativamente estáveis. Além disso, segundo suas estimativas, haverá entre 30% e 40% menos clientes para as gestoras de ativos, já que os clientes se consolidam, internalizam mais do que terceirizam e buscam fazer mais com menos.

O fruto das operações de M&A

Embora historicamente a maioria das fusões no setor de gestão de ativos tenha enfrentado dificuldades para obter melhorias adequadas na relação custos/receitas, o relatório argumenta que “uma nova estratégia de fusões e aquisições pode gerar valor”. De acordo com a análise, aproximadamente 40% dos gestores tradicionais conseguiram melhorar a relação custos/receitas três anos após a operação, com as maiores economias nas funções de apoio e controle. As empresas bem-sucedidas alcançaram um equilíbrio entre uma redução drástica de custos e a gestão cuidadosa da perda de clientes após a operação. Além disso, três anos após a operação, observa-se que um quarto das empresas fusionadas conseguiu superar significativamente as taxas de crescimento orgânico do mercado. “As empresas bem-sucedidas concentraram-se na complementaridade de clientes e produtos, em vez de gerar sinergias de custos”, detalha o documento.

Outro dado relevante do estudo é que metade das firmas de investimento alternativo adquiridas por gestores tradicionais cresceram significativamente mais rápido que o mercado ao aproveitar (e melhorar) a escala de distribuição do gestor tradicional. Nesse sentido, o relatório conclui que é esperado que ainda mais valor seja gerado com a inclusão de gestoras alternativas nos fundos de pensão (na Europa e nos Estados Unidos).

Tipos de operações

Esses argumentos impulsionam a consolidação do setor que, segundo o relatório, está ocorrendo por meio de três tipos de operações. Nesse sentido, destaca que as gestoras patrimoniais afiliadas a bancos que participaram de operações de fusões e aquisições melhoraram seu índice de eficiência (CIR) em 0,5 ponto entre 2022 e 2024, enquanto outros viram seu CIR aumentar em 2,3 pontos. “Isso é resultado de uma cuidadosa reorganização das prioridades dos centros de contabilidade nacionais e das subsequentes aquisições e desinvestimentos”, indica o relatório.

Também se estima que mais bancos se expandam para canais de gestão patrimonial não bancários (gestores independentes e distribuição digital).

Por outro lado, na consolidação dos gestores patrimoniais independentes (RIAs, IFAs, etc.), a arbitragem múltipla impulsionou a maior parte da criação de valor ao longo da história, seguida pelas sinergias de custos; no entanto, a atenção está se deslocando para a obtenção de sinergias de receitas impulsionadas pela melhoria das ferramentas e pelos investimentos em dados e análises. O relatório identifica que a próxima fronteira para os gestores independentes focados em clientes UHNW (com um patrimônio líquido de 30 milhões de dólares ou mais em ativos investíveis) é a expansão internacional.

“De olho no futuro, esperamos que a maior parte da atividade venha de acordos intersetoriais com companhias de seguros e gestoras que reavaliem se são os proprietários adequados de seus negócios de gestão e considerem a possibilidade de realizar fusões e aquisições”, aponta o relatório entre suas principais conclusões.

Este relatório, baseado na ampla experiência em projetos da Oliver Wyman e em mais de 30 conversas com altos executivos de gestores de ativos e patrimônio que, coletivamente, administram mais de 55 trilhões de dólares em ativos, aprofunda-se nos impulsionadores da consolidação, nos diferentes tipos de operações e suas justificativas, no histórico de acordos e combinações passadas, bem como em nossa perspectiva para os próximos cinco anos e um manual para a realização de transações bem-sucedidas.

Por Pedro Pligher

Por Pedro Pligher