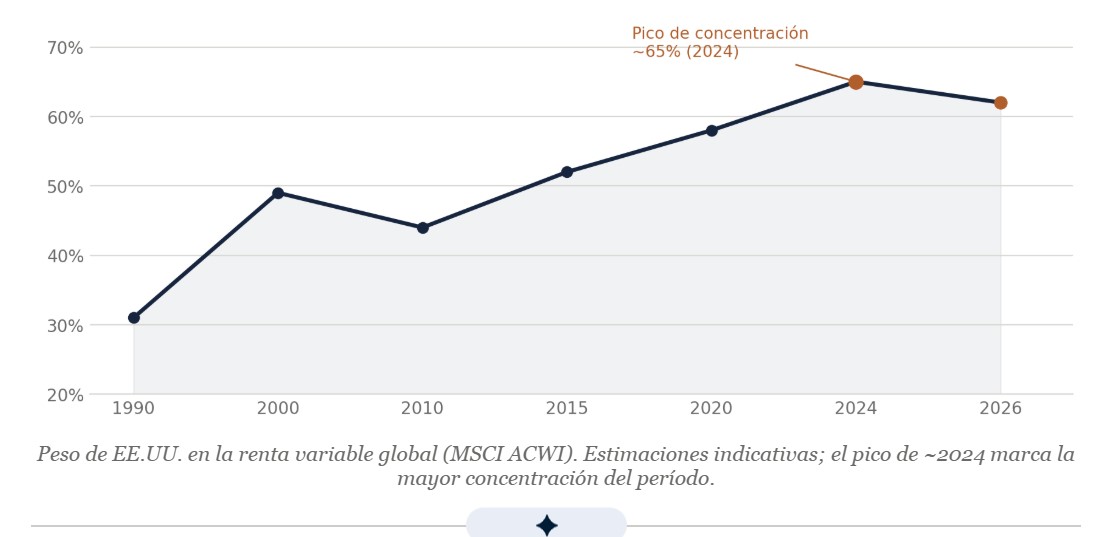

Durante boa parte das últimas quatro décadas, os Estados Unidos não foram apenas mais um mercado dentro das carteiras globais: foram o mercado, o centro de gravidade em torno do qual orbitava todo o restante. Essa primazia atingiu sua forma mais extrema há pouco tempo, quando a renda variável norte-americana passou a representar cerca de dois terços do MSCI ACWI e o dólar ainda concentrava pouco menos de 58% das reservas oficiais do planeta — uma concentração que nenhum manual de diversificação recomendaria, mas que o mercado recompensou ano após ano.

O ano de 2025 abriu a primeira fissura relevante nessa narrativa. Pela primeira vez em muito tempo, ações, títulos e dólar recuaram simultaneamente — um movimento incomum. A moeda norte-americana registrou seu pior desempenho em mais de uma década e, na Europa, o “fim do excepcionalismo americano” deixou de ser uma provocação intelectual para se tornar uma tese de alocação. Os fluxos passaram a buscar outras geografias, o ouro voltou a ganhar protagonismo e gestores que durante anos mantiveram sua exposição ao dólar sem proteção voltaram a fazer hedge cambial.

Convém, no entanto, resistir à tentação de decretar o fim dessa história. A participação do dólar nas reservas internacionais caiu de 72% em 2001 para cerca de 57%, mas boa parte desse recuo reflete efeitos de valorização dos ativos, e não uma fuga deliberada da moeda. Além disso, nenhuma outra divisa ainda disputa, de fato, sua posição dominante. O que está se enfraquecendo não é o protagonismo dos Estados Unidos, mas a premissa que o acompanhava: a de que diversificar representava um custo, e não uma forma de proteção.

É justamente aí que reside o verdadeiro ponto de inflexão. Aos 250 anos, os Estados Unidos continuam sendo a principal posição de qualquer carteira global, mas já não são o único mercado capaz de oferecer crescimento, profundidade e proteção ao mesmo tempo. A discussão entre os profissionais deixou de ser se é hora de vender ativos americanos e passou a ser quanto vale a pena manter acima do peso em relação ao restante do mundo: qual parcela da carteira concentrar em um único mercado, quanto da exposição ao dólar deixar sem hedge e quanto começar a redistribuir para Europa, Japão e mercados emergentes que hoje são negociados com desconto.

Fuentes (para la redacción): FMI – Currency Composition of Official Foreign Exchange Reserves (COFER); Reserva Federal, The International Role of the U.S. Dollar; MSCI ACWI.