Esse modelo começou a mudar.

Hoje, até mesmo gestores com históricos sólidos, processos de investimento sofisticados e estratégias diferenciadas estão enfrentando dificuldades para escalar seus negócios. O problema já não é exclusivamente financeiro — é estrutural.

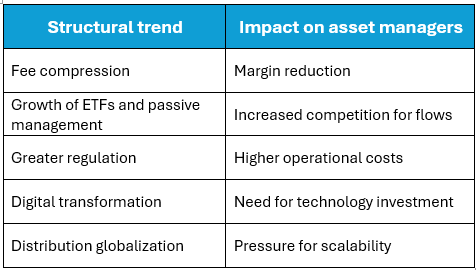

Pressão sobre margens, concentração dos fluxos em grandes plataformas, crescimento da gestão passiva, aumento dos custos regulatórios e fragmentação operacional estão redefinindo a economia da gestão de ativos.

Segundo a PwC, o lucro da indústria por AUM caiu aproximadamente 19% desde 2018, enquanto mais de dois terços das receitas de muitas empresas já são consumidos por custos operacionais, tecnologia e compliance.

Ao mesmo tempo, a McKinsey & Company descreve uma “grande convergência” entre wealth management, tecnologia, ativos alternativos e distribuição global, na qual escala operacional e infraestrutura financeira estão se tornando tão relevantes quanto a própria capacidade de investimento.

Em outras palavras: a gestão de ativos deixou de ser apenas um negócio de seleção de ativos; está se tornando um negócio de infraestrutura, distribuição e eficiência.

E isso muda fundamentalmente a forma como muitos gestores precisarão competir na próxima década.

A pressão estrutural sobre o modelo convencional

A gestão de ativos está passando por uma transformação estrutural. Compressão de taxas, crescimento da gestão passiva, aumento das exigências regulatórias e pressão tecnológica estão forçando muitas empresas a repensarem como escalar suas estratégias de investimento.

Ao mesmo tempo, a globalização da distribuição está favorecendo plataformas com maior capacidade operacional, integração institucional e alcance internacional.

A nova economia da gestão de ativos

Fonte: Elaboração própria com base em dados da PwC, McKinsey, Deloitte e ETFGI.

Nesse ambiente, muitos gestores estão percebendo que o desafio já não é apenas gerar performance, mas permitir que suas estratégias cresçam, operem de forma eficiente e alcancem novos canais globais de distribuição.

A grande migração para infraestruturas escaláveis

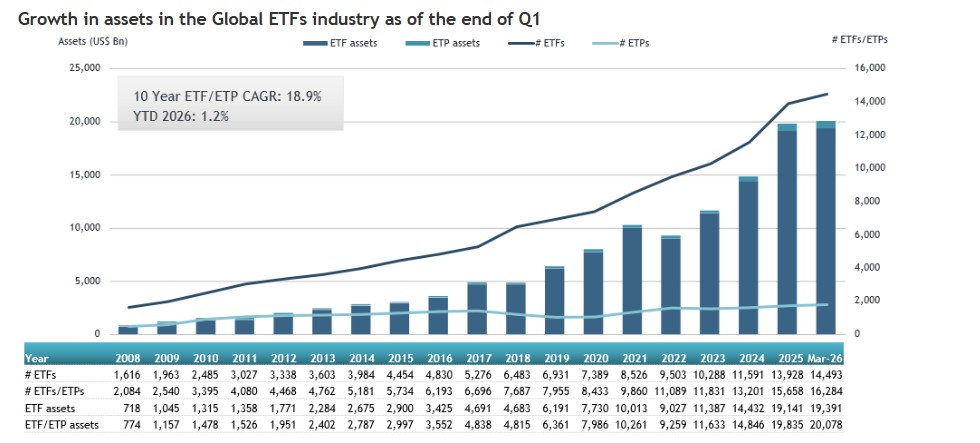

A transformação da gestão de ativos também se reflete na evolução dos veículos de investimento utilizados para distribuir estratégias globalmente.

A indústria está migrando rapidamente para estruturas mais líquidas, eficientes e compatíveis com plataformas institucionais internacionais. ETFs, ETPs, SMAs e veículos híbridos deixaram de ser apenas produtos financeiros; estão se tornando infraestrutura de distribuição.

Segundo a ETFGI, a indústria global de ETFs e ETPs registrou fluxos recordes durante o primeiro trimestre de 2026, impulsionada pela crescente demanda por veículos eficientes, transparentes e distribuíveis globalmente.

Fonte: Dados da ETFGI obtidos de patrocinadores de ETFs/ETPs, bolsas de valores, registros regulatórios, Thomson Reuters/Lipper, Bloomberg, fontes públicas disponíveis e dados gerados internamente. Nota: “ETFs” são normalmente fundos de índice abertos que oferecem transparência diária da carteira, são listados e negociados em bolsas como ações no mercado secundário, além de utilizarem um processo único de criação e resgate para transações primárias. “ETPs” refere-se a outros produtos que possuem semelhanças com ETFs na forma como são negociados e liquidados, mas que não utilizam uma estrutura de fundo mútuo. O uso de outras estruturas, incluindo grantor trusts, parcerias, notas e recibos depositários por ETPs, pode criar implicações tributárias e regulatórias diferentes para investidores quando comparados aos ETFs, que são fundos.

O fenômeno vai muito além de uma simples mudança nas preferências por produtos.

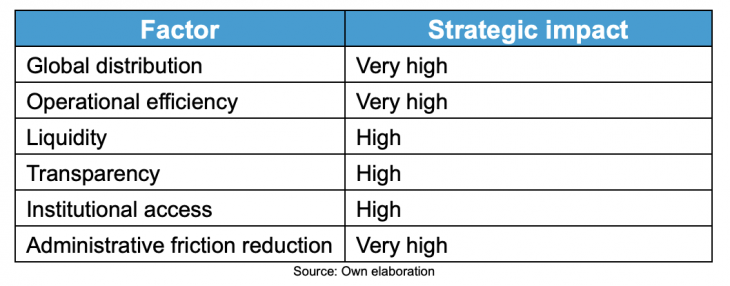

Investidores institucionais, plataformas offshore e redes de private banking estão priorizando estruturas capazes de combinar:

- Liquidez,

- Eficiência operacional,

- Transparência,

- Facilidade de integração,

- Compatibilidade com infraestruturas globais de custódia e distribuição.

Isso explica por que o crescimento de ETPs, ETFs e estruturas securitizadas acelerou nos últimos anos. A indústria está evoluindo para modelos em que a capacidade de distribuição é tão importante quanto a capacidade de investimento.

O que impulsiona o crescimento de ETFs e ETPs

O verdadeiro gargalo já não é a performance: é a distribuição

Ter uma estratégia sólida já não garante crescimento de AUM. Para muitos gestores, o desafio está em permitir que essa estratégia escale, opere de forma eficiente e alcance novos canais internacionais de distribuição.

A capacidade de acessar plataformas bancárias, custodiante globais e veículos compatíveis com a infraestrutura financeira internacional está se tornando um diferencial cada vez mais relevante dentro da indústria.

Isso é especialmente visível na América Latina e no mercado US Offshore, onde gestores independentes, RIAs, multifamily offices e boutiques de investimento buscam estruturas mais flexíveis para competir globalmente sem assumir a complexidade operacional de construir veículos convencionais do zero.

O III Relatório Anual do Setor de Securitização de Ativos, autorizado pela FlexFunds e pela Funds Society, reflete essa evolução: a securitização está se consolidando como um caminho para criar veículos de investimento personalizados, ampliar a distribuição global e facilitar a captação de recursos por meio de plataformas bancárias internacionais.

A próxima vantagem competitiva será a infraestrutura financeira

A indústria de gestão de ativos está entrando em uma fase em que gerar retornos sólidos continua sendo essencial, mas já não é sempre suficiente para impulsionar o crescimento do negócio.

Cada vez mais gestores estão descobrindo que capacidade de distribuição, eficiência operacional e acesso à infraestrutura financeira global começam a desempenhar um papel tão importante quanto a própria estratégia de investimento.

E isso explica o crescimento de modelos mais flexíveis e escaláveis dentro da indústria, assim como o interesse crescente em estruturas que proporcionam acesso mais eficiente a novos canais internacionais de distribuição.

Nesse contexto, plataformas especializadas como a FlexFunds fazem parte de uma evolução que está ajudando gestores, assessores e family offices a transformar estratégias de investimento em soluções prontas para competir nos mercados globais.

Porque, no fim das contas, o futuro da gestão de ativos provavelmente pertencerá não apenas àqueles que geram o maior alfa, mas àqueles que conseguem escalá-lo.

Por Beatriz Zuniga

Por Beatriz Zuniga