Os mercados de renda variável estão se recuperando após a última onda de vendas massivas provocada pelo temor de uma bolha de inteligência artificial. Embora quase com toda certeza essa não será a última vez que os investidores se mostrem receosos a respeito, o fato é que pensamos que o temor é exagerado.

Podemos analisar os argumentos que respaldam a ideia de uma bolha de inteligência artificial por meio do índice preço-lucro (P/L), já que a preocupação com uma possível bolha se concentra nos dois componentes desse índice.

Comecemos pelos lucros. Os investidores basicamente se preocupam com duas coisas (algo contraditórias): ou as expectativas de lucros não são altas o suficiente, e acredita-se que os números dos lucros não serão suficientes para gerar um retorno adequado sobre o investimento em gasto de capital que está acontecendo atualmente, ou elas são altas demais e as consequentes revisões para baixo poderiam resultar em uma queda dos mercados.

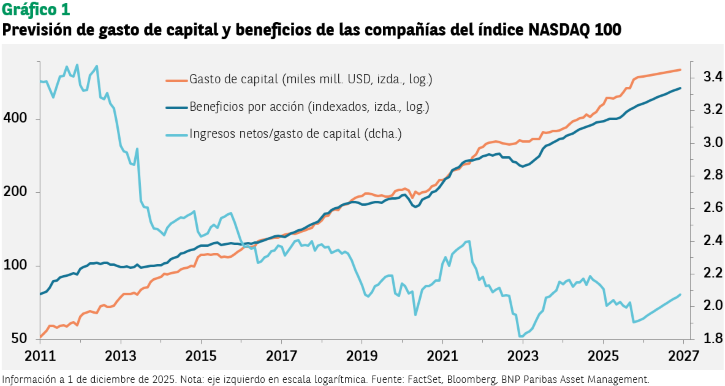

O investimento das empresas de tecnologia acelerou no último ano. As taxas de crescimento dos lucros começaram a se recuperar, mas não tão rapidamente, resultando em uma redução da rentabilidade esperada do investimento (ver gráfico 1).

A principal dúvida para os investidores é se os lucros das empresas de tecnologia acabarão se recuperando o suficiente.

Dado o grande potencial de uso e monetização da inteligência artificial na economia, desde o desenvolvimento de novos medicamentos até a substituição de capital por mão de obra, seguimos otimistas a esse respeito. Vale notar que não se espera que o gasto de capital continue crescendo em ritmo tão rápido, o que poderia resultar em uma recuperação da rentabilidade do investimento em 2027.

A taxa de crescimento dos lucros prevista para os próximos anos está ligeiramente acima da média histórica, embora sem se desviar de forma substancial.

Isso indica que o segundo argumento a favor de uma bolha de inteligência artificial (expectativas de lucros excessivamente altas) carece de fundamento. Prevê-se um crescimento dos lucros do índice tecnológico NASDAQ de 18% em 2026 e 17% em 2027, contra uma média de longo prazo de 14%. No entanto, o que essas previsões indicam é que a recuperação do investimento atual em gasto de capital não será imediata.

Valorizações

Mesmo se essas previsões de lucros se materializarem, o múltiplo preço/lucro poderia ser alto demais, o que resultaria em um retorno inferior nos próximos anos. O P/L projetado do NASDAQ é de 27,5 vezes, não muito distante do nível de 30,9 alcançado no final de 2021. No ano seguinte, o mercado registrou uma forte queda.

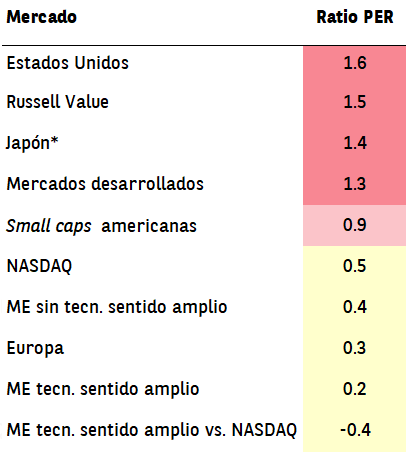

Em termos relativos, os níveis atuais de valorização são elevados, mas não tanto quanto em outros mercados. A pontuação z do P/L atual é de 0,5, contra 1,5 do índice Russell Value (ver gráfico 2).

Informações de 1º de dezembro de 2025. *Pontuação calculada desde 2010; para o restante dos índices, calculada desde o lançamento. †Tecnologia em sentido amplo: tecnologia, varejo generalista, serviços e mídias interativas. Fonte: IBES, Bloomberg, BNP Paribas Asset Management.

Seguimos antecipando que a valorização do índice NASDAQ acabará retornando à sua média de 21,3 vezes; a dúvida é quando isso ocorrerá. Não parece provável que no próximo ano vejamos um cenário como o de 2022, quando uma alta nos juros por parte do Federal Reserve provocou a queda do índice, já que desta vez o que se espera são cortes de juros. Além disso, os economistas não preveem uma recessão nem uma desaceleração acentuada do crescimento.

Em um cenário mais favorável, seria plausível esperar uma valorização mais moderada do índice do que a alta de 21% registrada desde o início do ano (até 1º de dezembro), mesmo que os lucros continuem aumentando. Uma valorização de 10% do índice com uma previsão de aumento de 16% dos lucros por ação resultaria em uma queda do P/L.

Portanto, o fato de as valorizações serem elevadas não impede que o índice continue avançando, embora o faça em ritmo mais lento que o crescimento dos lucros.

Mercados emergentes

O índice NASDAQ não é o único ao qual os investidores podem recorrer para aumentar sua exposição ao tema da inteligência artificial. Os mercados emergentes, especialmente Taiwan, China e Coreia do Sul, oferecem oportunidades interessantes.

Embora as valorizações em relação aos dados históricos sejam similares às do NASDAQ, as empresas de tecnologia dos mercados emergentes oferecem duas vantagens fundamentais. Por um lado, as valorizações em relação ao NASDAQ são comparativamente reduzidas, com uma pontuação z de -0,4 (ver gráfico 2).

Além disso, as expectativas de crescimento dos lucros do setor tecnológico nos mercados emergentes, situadas em 30% em 2026 e 2027, são muito superiores às das empresas que compõem o NASDAQ. Mesmo se esses números acabarem sendo otimistas demais, é provável que o crescimento dos lucros supere o das empresas americanas.

Alocação de ativos

- Seguimos otimistas em relação aos ativos de risco, que são sustentados pelo forte crescimento da economia global e pela orientação expansionista das políticas monetárias. A renda variável dos EUA tem se beneficiado de sólidos dados trimestrais de lucros. Com a retomada da divulgação de dados após o fechamento do governo, qualquer evento imprevisto poderia afetar o mercado acionário americano, que atualmente negocia em níveis elevados de valorização. A dinâmica entre risco e retorno está cada vez mais assimétrica, o que nos levou a vender nossa posição no setor tecnológico dos EUA para realizar lucros e efetuar um fechamento tático da posição.

- Mantemos uma exposição acima da média à renda variável japonesa, pois acreditamos que ela pode se beneficiar das mudanças estruturais em andamento na economia. Continuamos identificando oportunidades de valor nos mercados emergentes, tanto em renda variável quanto em renda fixa. Acreditamos que os bancos centrais da região continuarão ou retomarão seus ciclos de cortes de juros em 2026. A heterogeneidade própria das economias emergentes oferece uma valiosa diversificação ao nosso posicionamento de risco.

- Seguimos mantendo uma convicção positiva, embora reduzida, em ouro, que deve se beneficiar do desequilíbrio estrutural entre oferta e demanda, especialmente por parte dos bancos centrais de mercados emergentes.

Aviso legal

Alguns artigos podem conter linguagem técnica. Por essa razão, podem não ser adequados para leitores sem experiência profissional em investimentos. Todas as opiniões expressas neste documento são do autor na data de sua publicação, baseiam-se nas informações disponíveis e podem sofrer alterações sem aviso prévio. As equipes individuais de gestão podem ter opiniões diferentes e tomar outras decisões de investimento para diferentes clientes. Este documento não constitui recomendação de investimento. O valor das aplicações e da renda gerada pode tanto cair quanto subir, e é possível que o investidor não recupere seu investimento inicial. Rentabilidades passadas não são garantia de rentabilidades futuras. É provável que o investimento em mercados emergentes ou em setores especializados ou restritos esteja sujeito a maior volatilidade devido a alto grau de concentração, maior incerteza pela menor disponibilidade de informações, menor liquidez ou maior sensibilidade a mudanças nas condições sociais, políticas, econômicas e de mercado. Alguns mercados emergentes oferecem menos segurança que a maioria dos mercados desenvolvidos internacionais. Por esse motivo, os serviços de execução, liquidação e custódia em nome de fundos que investem em emergentes podem implicar maior risco. Os ativos privados são oportunidades de investimento não disponíveis por meio de mercados listados, como bolsas de valores de renda variável. Eles permitem que os investidores se beneficiem diretamente de temas de investimento de longo prazo e podem oferecer acesso a setores especializados, como infraestrutura, imobiliário, private equity e outros alternativos dificilmente acessíveis pelos meios tradicionais. No entanto, ativos não listados exigem exame minucioso, pois tendem a ter níveis elevados de investimento mínimo e podem ser complexos e ilíquidos.

Por Redacción España

Por Redacción España