2025 tem sido um ano marcante para as empresas espaciais. Grandes desenvolvimentos e anúncios importantes em missões lunares, lançamentos de satélites, exploração interplanetária e contratos de segurança nacional colocaram os investimentos no setor espacial em evidência.

Também vimos um forte impulso em direção ao aumento da comercialização e do investimento em infraestrutura espacial. Grandes operadoras de telecomunicações estão fazendo parcerias com empresas espaciais para permitir cobertura de celular em áreas remotas, o Departamento de Defesa está acelerando programas de defesa antimísseis de próxima geração, e empresas privadas estão competindo para construir a próxima geração de estações espaciais.

Para investidores, isso cria oportunidades de crescimento atraentes. Mas, em contraste com a indústria aeroespacial tradicional, que oferece exposição ao crescimento das viagens aéreas globais e demanda estável por manutenção e peças de aeronaves, a economia espacial é uma categoria emergente com suas próprias características e considerações de risco-retorno. As empresas ligadas ao setor espacial abrangem uma gama de atividades em órbita e além — desde serviços de lançamento e satélites até infraestrutura no espaço e um conjunto crescente de aplicações comerciais.

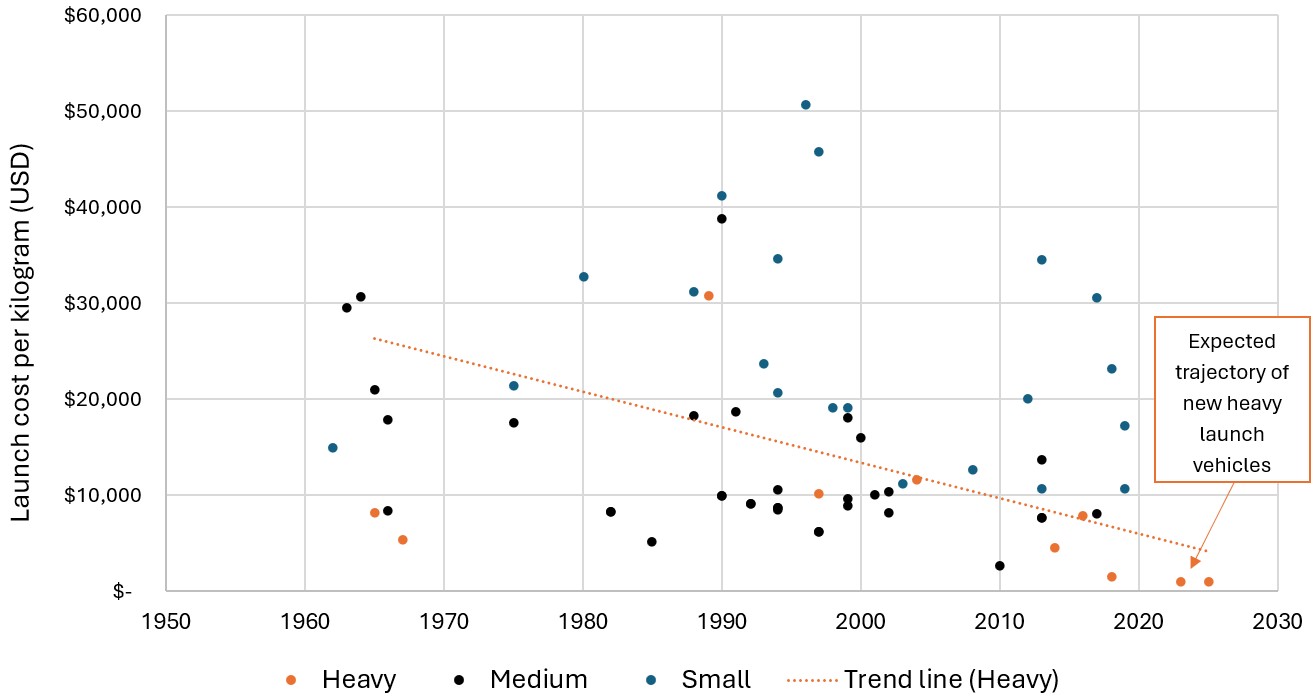

Queda nos custos de lançamento muda a economia

Por décadas, o domínio espacial pertenceu quase exclusivamente aos governos, já que os modelos de negócios eram muito intensivos em capital para fazer sentido comercial. O investimento privado em espaço só se tornou viável recentemente, graças a uma mudança dramática na economia dos lançamentos.

O custo para lançar carga em órbita caiu cerca de 97% desde meados dos anos 2000. Empresas como a SpaceX foram pioneiras em foguetes reutilizáveis, enquanto o aumento da concorrência de provedores de lançamento como Rocket Lab, Blue Origin e Firefly transformou ainda mais a economia. Essa deflação de custos alterou fundamentalmente o que os negócios espaciais comerciais podem alcançar.

O impacto se estende por toda a cadeia de valor. Modelos de negócios que falharam em décadas anteriores agora são mais viáveis, criando oportunidades de investimento em diversos setores, incluindo comunicações, defesa, manufatura e serviços.

Figura 1: Custos de lançamento por ano com base no tamanho da carga útil

Os custos de lançamento para a órbita baixa da Terra caíram.

Fonte: CSIS Aerospace Security Project (2022), Our World in Data, estimativas JHI. Custo para lançar um quilograma de massa de carga útil à órbita baixa da Terra como parte de um lançamento dedicado. Dados ajustados pela inflação.

Três fatores emergentes de crescimento

Comunicações via satélite

Empresas estão desenvolvendo e lançando satélites de baixa órbita para fornecer cobertura de telefonia móvel em áreas sem redes terrestres, usando tecnologia que funciona com smartphones não modificados. Grandes operadoras planejam oferecer opções de cobertura via satélite para clientes viajando além das áreas tradicionais de cobertura.

Tentativas anteriores de comunicações via satélite se mostraram excessivamente caras: uma empresa na década de 1990 gastou US$ 7 bilhões construindo sua rede antes de falir. Sistemas atuais podem oferecer capacidades melhores por aproximadamente US$ 2 bilhões. Embora ainda substancial, esse custo é muito mais viável, especialmente dado o mercado potencial de 3 bilhões de assinantes por meio de parcerias com 50 operadoras móveis globalmente.

Esses desenvolvimentos também levantam questões sobre a infraestrutura mais ampla de telecomunicações e redes sem fio. Se serviços via satélite que se conectam diretamente aos telefones (Direct-to-Cell) se tornarem fortes o suficiente, é possível que possam competir com redes tradicionais, especialmente em áreas rurais. Embora produtos Direct-to-Cell possam enfrentar limitações dentro de edifícios ou em áreas urbanas densas, eles podem limitar as oportunidades para empresas de torres ampliarem a cobertura tradicional em locais de difícil acesso.

Defesa e segurança nacional

O espaço tem se tornado cada vez mais importante para a segurança nacional. O surgimento de mísseis hipersônicos — que viajam cinco vezes a velocidade do som enquanto manobram — exige novos sistemas de defesa baseados no espaço.

Nos EUA, o programa Next Generation Interceptor inclui empresas desenvolvendo sistemas de guiagem que ajudam mísseis de defesa a rastrear e interceptar ameaças manobráveis, abordando uma lacuna crítica nas capacidades atuais.

Planejadores militares também se preocupam com vulnerabilidades de satélites, como interferência no GPS, criando demanda por sistemas de comunicação resilientes e alternativas ao GPS.

Importante destacar que o Congresso demonstrou apoio bipartidário às iniciativas espaciais, impulsionado em parte pela competição com o programa espacial da China, fornecendo financiamento relativamente estável para empreendimentos relacionados à defesa.

Infraestrutura futura

A próxima década está prestes a ser a mais ativa no espaço desde o programa Apollo. Isso inclui a substituição da Estação Espacial Internacional na década de 2030, com empresas privadas desenvolvendo alternativas e a NASA devendo conceder contratos no próximo ano. Esses projetos representam compromissos de capital significativos, mas têm fluxos de receita identificáveis por meio de contratos governamentais e pesquisas comerciais.

Além disso, o programa Artemis da NASA planeja levar humanos de volta à Lua, com a primeira missão prevista para fevereiro de 2026. Embora programas de exploração sejam financiados principalmente pelo governo e não tenham retorno comercial imediato, eles impulsionam o desenvolvimento tecnológico e criam oportunidades para fornecedores e prestadores de serviços.

A empresa pode executar? A importância de pesquisa profunda

Embora os motores temáticos sejam fortes, acreditamos que o sucesso no setor espacial requer pesquisa profunda e uma abordagem seletiva focada em empresas com vantagens sustentáveis e planos executáveis.

O risco de execução é grande: programas espaciais são notoriamente complexos, e empresas rotineiramente enfrentam desafios técnicos que atrasam projetos e aumentam custos. O risco técnico é inerente às operações no espaço, trazendo perigo constante de falhas de lançamento ou mau funcionamento de satélites. Além disso, uma parte significativa da receita atual, especialmente em defesa e exploração, está vinculada a orçamentos governamentais, introduzindo risco político e orçamentário.

Ao avaliar empresas, acreditamos que a pesquisa deve ir além de modelos financeiros e análises de valuation. É importante conhecer a equipe de gestão e entender seus incentivos e histórico de execução, pressionando-os sobre pontos potenciais de falha e desafiando premissas do modelo de negócios.

Para isso, buscamos construir uma visão completa conversando com especialistas, clientes e parceiros em toda a cadeia de valor, aproveitando pesquisa colaborativa que reúne diferentes perspectivas analíticas. A experiência de nossa equipe nos setores industrial e de comunicações é valiosa para entender tecnologias multidisciplinares. Também realizamos verificações presenciais sempre que possível, visitando instalações de fabricação e operações para obter contexto que demonstrações financeiras sozinhas não podem fornecer.

Dois homens estão em um interior de espaçonave, sorrindo. Um veste camisa branca e calças bege, o outro camisa cinza e calças verdes.

Taylor Portman (à direita) visita a instalação da NASA em Houston com o ex-astronauta Tim Kopra, explorando a réplica do módulo russo da ISS.

Olhando adiante

A economia espacial atingiu um ponto de inflexão em que está passando de um empreendimento governamental para uma fronteira comercialmente viável. Esperamos que o conjunto de oportunidades cresça se os custos de lançamento e de componentes continuarem a cair. O capital privado permanece ativo em muitas partes do ecossistema, e esperamos que mais empresas cheguem ao mercado público se as condições financeiras permitirem.

Avançando, estamos monitorando a execução de programas, escala e interoperabilidade de satélites, ciclos de financiamento governamental e como as empresas demonstram um caminho para a lucratividade. Favorecemos oportunidades onde o progresso técnico se alinha com um caminho comercial claro, ao mesmo tempo em que protegemos contra riscos de execução e geopolíticos.

Indústrias aeroespaciais e de defesa podem ser significativamente afetadas por mudanças na economia, nos preços de combustível, nas relações trabalhistas e na regulamentação e gastos governamentais.

As opiniões apresentadas são válidas na data de publicação. Essas opiniões são para fins informativos e não devem ser utilizadas nem interpretadas como consultoria de investimento, de aconselhamento jurídico ou fiscal, ou como uma oferta de venda, uma solicitação de uma oferta de compra ou uma recomendação de compra, venda ou detenção de qualquer título, estratégia de investimento ou setor de mercado. Nada neste material será considerado um fornecimento direto ou indireto de serviços de gestão de investimentos específicos a quaisquer requisitos dos clientes. As opiniões e exemplos têm como objetivo somente ilustrar e esclarecer temas mais abrangentes e, portanto, não são uma indicação de intenção de negociação. Essas informações estão sujeitas a alterações e poderão não refletir as opiniões de outras pessoas na organização. Essas informações não se destinam a indicar ou implicar que qualquer ilustração/exemplo mencionado está presente atualmente, ou já esteve no passado, em qualquer portfólio. Não podem ser garantidas previsões e não há garantia de que as informações fornecidas sejam completas ou tempestivas, nem existem garantias em relação aos resultados obtidos com a sua utilização. A Janus Henderson Investors é a fonte de dados, salvo indicação em contrário, e tem a confiança razoável de que as informações e os dados fornecidos por terceiros são confiáveis. O desempenho passado não prevê retornos futuros. Investir é uma atividade que envolve riscos, incluindo a perda de patrimônio e a oscilação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações contidas nele podem estar restringidos por lei. Esses dados não podem ser reproduzidos, mencionados ou usados sem permissão expressa por escrito em qualquer jurisdição ou circunstância em que seu uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, seja de modo parcial ou de modo integral. O conteúdo deste material não foi aprovado ou subscrito por nenhuma agência reguladora.

Janus Henderson Investors é o nome sob o qual os produtos e serviços de investimento são fornecidos pelas entidades identificadas nas seguintes jurisdições: (a) Europa: pela Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada uma registrada na Inglaterra e no País de Gales no endereço: 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (número de registro 11286661, 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulamentada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (n.º de registro B22848 no endereço: 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier); (b) EUA: por consultores de investimento registrados da SEC que são filiais da Janus Henderson Group plc; (c) Canadá: pela Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Singapura: pela Janus Henderson Investors (Singapura) Limited (n.º de registro 199700782N). Esta publicação ou divulgação não foi avaliada pela Autoridade Monetária de Singapura; (e) Hong Kong: pela Janus Henderson Investors Hong Kong Limited. Este material não foi avaliado pela Comissão de Valores Mobiliários e Futuros de Hong Kong; (f) Coreia do Sul: pela Janus Henderson Investors (Singapura) Limited apenas a investidores profissionais qualificados (conforme definido na Lei dos Serviços de Investimento Financeiro e do Mercado de Capitais e nos seus regulamentos subsequentes); (g) Japão: pela Janus Henderson Investors (Japão) Limited, regulada pela Agência de Serviços Financeiros e registrada como uma empresa de instrumentos financeiros responsável pela gestão de investimentos, consultoria de investimentos, atividades da agência e transações de instrumentos financeiros do tipo II; (h) Austrália e Nova Zelândia: pela Janus Henderson Investors (Austrália) Limited (ABN 47 124 279 518) e seus órgãos relacionados corporativos, incluindo a Janus Henderson Investors (Austrália) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e a Janus Henderson Investors (Austrália) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) Oriente Médio: pela Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros do Dubai, como representante oficial. Não serão efetuadas quaisquer transações no Oriente Médio. Em caso de dúvidas, a Janus Henderson deverá ser contactada. As ligações telefônicas poderão ser gravadas para nossa mútua proteção, para melhorar o atendimento ao cliente e manter os registros exigidos por lei.

Fora dos EUA: Para utilização exclusiva de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes de grande escala, conforme definido pela jurisdição aplicável. Este documento não deve ser distribuído ou visualizado de modo público. Comunicação Publicitária.

Janus Henderson® e quaisquer outras marcas comerciais aqui utilizadas são marcas comerciais da Janus Henderson Group plc ou de uma das suas subsidiárias. © Janus Henderson Group plc.

Por Redacción Américas

Por Redacción Américas