À medida que a volatilidade aumenta, manter-se investido é uma prioridade estratégica para capturar o potencial de rentabilidade de longo prazo em um mercado cada vez mais amplo.

A renda variável global enfrentou novos desafios no primeiro trimestre de 2025, em meio à crescente preocupação com a guerra comercial e os avanços em inteligência artificial (IA). Os episódios de volatilidade e as perspectivas cada vez mais turvas ressaltaram a importância de focar na diversificação, nas avaliações e nos fundamentos das empresas.

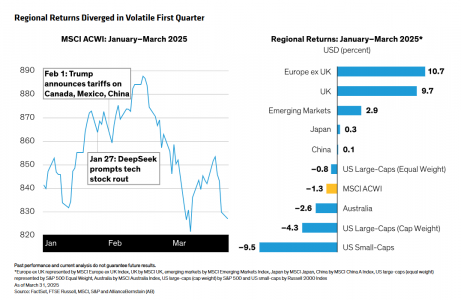

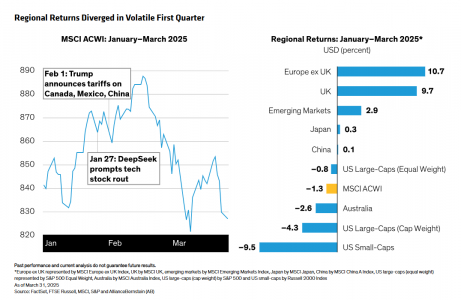

Após um início de ano promissor, a renda variável global perdeu fôlego em fevereiro e março (Mostrar). O índice MSCI ACWI de ações globais de mercados desenvolvidos e emergentes caiu 1,3% em dólares americanos durante o primeiro trimestre, à medida que os retornos regionais divergiram. Os retornos do mercado se ampliaram, como demonstrado pelo desempenho do S&P 500 Equal Weight Index superior ao do S&P 500 ponderado por capitalização.

Desde o fim do trimestre, as manchetes têm sido dominadas por políticas tarifárias sem precedentes. Mesmo antes dos amplos anúncios de 2 de abril e da recente pausa, a incerteza da política dos EUA abalou os mercados quando o presidente Donald Trump oscilou, mas acabou impondo tarifas sobre todas as importações da China e sobre determinados produtos do México, Canadá e União Europeia. Durante o primeiro trimestre, a volatilidade do mercado também foi alimentada pela apresentação, em janeiro, pela empresa chinesa DeepSeek de um novo modelo de inteligência artificial que minou a confiança nas perspectivas de lucros das sete megaempresas americanas.

Mudança nas tendências regionais, setoriais e de estilo

A falta de clareza em torno da política comercial provocou divergência nos retornos regionais. Em uma reversão abrupta de tendência, as ações europeias e de mercados emergentes superaram amplamente as americanas durante o trimestre (veja acima). O índice MSCI Europe ex UK subiu 10,7% em dólares americanos. Por outro lado, as ações americanas de grande capitalização – as claras vencedoras do mercado nos últimos anos – perderam terreno, e o S&P 500 caiu 4,3%.

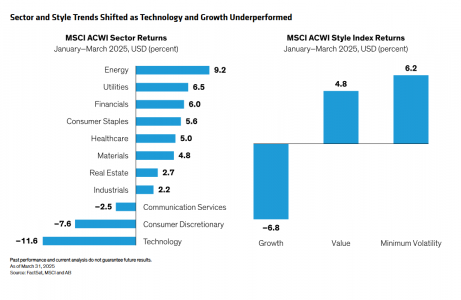

Seguindo uma tendência iniciada no final do ano passado, o domínio das megaempresas americanas diminuiu. O modelo rentável da DeepSeek gerou dúvidas sobre os gastos futuros com IA, o que desencadeou uma venda em massa dos Sete Magníficos, arrastando as ações de tecnologia para uma queda de 11,6% (Display). Energia e serviços públicos lideraram os ganhos setoriais no trimestre, enquanto os papéis do setor de saúde se recuperaram de um fraco 2024. As ações de menor volatilidade tiveram bom desempenho, já que os investidores buscaram refúgios seguros. Os papéis de valor, que nos últimos anos tiveram desempenho inferior ao dos de crescimento, também se beneficiaram da ampliação do mercado.

Os efeitos complexos de uma guerra comercial

Os enigmas políticos que dominaram as manchetes não vão desaparecer tão cedo. Em particular, a abordagem intermitente da administração Trump em relação às tarifas deixou as empresas americanas dependentes de importações suscetíveis a oscilações voláteis de preços, enquanto exportadores de todo o mundo também sentem os efeitos. Mesmo após Trump anunciar, em 9 de abril, uma pausa de 90 dias para as tarifas sobre a maioria dos países (excluindo a China), muitas empresas terão dificuldades para avançar em seus planos de investimento enquanto o regime comercial permanecer instável. A incerteza poderia ser aliviada se fosse consolidada uma abordagem mais sistemática para as tarifas, o que poderia acalmar a ansiedade dos investidores, apesar da preocupação com as consequências econômicas de uma guerra comercial.

As tensões comerciais e o risco geopolítico, desde as hostilidades na Ucrânia e no Oriente Médio até as tensões entre China e Taiwan, ameaçaram reacender a inflação e turvar as perspectivas para as taxas de juros. Durante o primeiro trimestre, o Federal Reserve dos EUA e o Banco do Japão mantiveram a política monetária expansionista, enquanto o Banco Central Europeu reduziu sua taxa de referência em 50 pontos-base, para 2,5%, próximo da sua meta de longo prazo.

Para as economias e empresas, os resultados de uma guerra comercial prolongada serão complexos. Por exemplo, até mesmo Trump reconheceu que os EUA poderiam enfrentar uma recessão. Dito isso, a economia americana não é particularmente sensível ao comércio, e algumas empresas são mais resistentes às tarifas do que outras, dependendo de seu setor e presença operacional. Algumas empresas internacionais com operações nos EUA poderiam até se beneficiar das tarifas. Alguns exemplos incluem fabricantes de eletrônicos europeus e japoneses e empresas de bens de consumo com forte presença fabril nos Estados Unidos.

Ampliação dos horizontes de investimento

Os investidores também enfrentam desafios complicados, com a incerteza política quase em níveis recordes enquanto os mercados de ações se expandem. Acreditamos que chegou o momento de reavaliar o estilo e a exposição regional, especialmente considerando que nos últimos anos muitos investidores superdimensionaram ações de crescimento americanas devido ao domínio anterior dos Sete Magníficos.

A renda variável defensiva pode trazer amplitude e força. Ao investir em ações de alta qualidade com padrões de negociação estáveis, uma estratégia defensiva pode ajudar a reduzir a volatilidade gerada por riscos políticos, tecnológicos e macroeconômicos. Os papéis de valor oferecem diversificação e continuam sendo negociados com grandes descontos em relação aos de crescimento. Embora ações de valor sejam vistas como vulneráveis aos ciclos econômicos, acreditamos que os investidores podem encontrar empresas subvalorizadas com fluxo de caixa livre atraente e atributos empresariais que possam impulsionar os lucros mesmo em um ambiente econômico mais lento.

A diversificação regional merece atenção. A renda variável europeia pode finalmente estar encontrando seu equilíbrio, embora a guerra entre Rússia e Ucrânia continue sendo um risco. As avaliações das ações europeias continuam atraentes em comparação às americanas, e a empresa europeia média superou as expectativas de consenso em 3% durante a temporada de resultados do quarto trimestre. Há até sinais de reversão nos fluxos de saída de fundos de ações europeias nos últimos três anos. Investidores seletivos podem encontrar empresas europeias com crescimento consistente dos lucros e negócios de qualidade mais resistentes a riscos macroeconômicos e geopolíticos regionais.

Os mercados emergentes também estão mostrando sinais de vida e oferecendo oportunidades ocultas. Alguns dos principais atores da cadeia de suprimentos global de IA estão sediados em mercados emergentes. As estimativas de lucros tendem a subir no mundo em desenvolvimento, que representa 90% da população mundial e cerca de metade do PIB global. E nosso estudo mostra que perder uma recuperação dos mercados emergentes pode ser caro para os investidores.

Está ocorrendo um reajuste nos lucros?

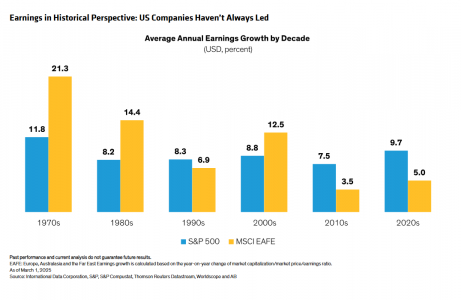

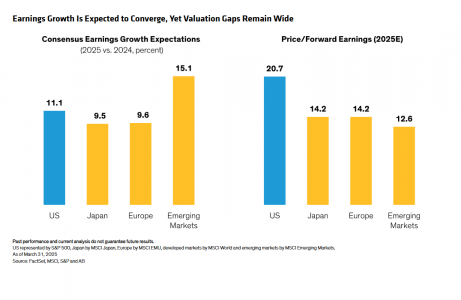

As mudanças recentes nos padrões de rentabilidade da renda variável exigem uma análise mais profunda das tendências de lucros de longo prazo. Nos últimos 15 anos, o crescimento dos lucros das empresas americanas superou o das empresas não americanas, representadas pelo índice MSCI EAFE. No entanto, antes de 2010, isso nem sempre foi o caso. De fato, nosso estudo mostra que em três das quatro décadas desde 1970, os lucros das empresas não americanas superaram os das americanas.

Este ano, espera-se que o crescimento dos lucros das empresas americanas se aproxime ao do restante do mundo. Enquanto isso, as avaliações das ações fora dos EUA continuam com um desconto significativo, com base nos lucros projetados para 2025.

Sem dúvida, mesmo após um trimestre difícil, acreditamos que as ações americanas continuam sendo parte integrante de qualquer alocação diversificada. Nos últimos 60 anos, o crescimento dos lucros nos EUA manteve-se firme, superando importantes perturbações econômicas e geopolíticas. As vantagens tradicionais dos EUA — da inovação à educação e cultura empresarial — continuam sendo uma força poderosa para a rentabilidade da renda variável. Mas o que importa é como acessar esses retornos. Em nossa opinião, uma alocação nos EUA com carteiras ativas e disciplinadas em todo o espectro de estilos é a forma correta de aproveitar um mercado em mudança.

Foco nos “outros magníficos”

As fortes quedas do primeiro trimestre dos Sete Magníficos nos lembraram dos riscos de posições concentradas. Embora as megacapitalizações incluam empresas de nível mundial na vanguarda da revolução da IA, até mesmo grandes empresas podem representar riscos de investimento. Acreditamos que cada nome deve ser mantido de acordo com a filosofia da carteira e com ponderações apropriadas, pois até os disruptores podem sofrer disrupções.

Os acontecimentos sem precedentes em torno da política comercial também nos lembram que a pesquisa aprofundada das empresas é fundamental para descobrir oportunidades de geração de riqueza a longo prazo. Em nossa opinião, hoje os investidores devem se esforçar para entender a resiliência das margens das empresas frente a interrupções na oferta e crescimento, bem como o impacto de outras forças disruptivas como a DeepSeek nas megacapitalizações de IA nos EUA. Continuamos a ver oportunidades atraentes entre o que chamamos de Outros Magníficos: empresas de alta qualidade dispersas entre setores e estilos, com balanços sólidos e lucros consistentes.

O último trimestre foi instrutivo em muitos aspectos. Vimos que as avaliações realmente importam, pois as ações caras das megacapitalizações recuaram. Outra lição: as opiniões consensuais podem estar radicalmente erradas, como a crença amplamente difundida no início do ano de que as políticas de Trump significariam uma vitória inequívoca para as empresas e ações americanas.

Neste ambiente em mudança, manter uma carteira geograficamente diversificada pode ajudar a lançar uma rede mais ampla para o crescimento dos lucros, o que também pode ajudar os investidores a lidar com a inflação. Uma inflação persistente significa que nossos ativos precisam trabalhar mais para gerar retornos, e a inflação geralmente se traduz em lucros nominais maiores, que impulsionam os retornos das ações. É por isso que a renda variável tem um longo histórico de retornos reais positivos, acima da taxa de inflação.

Também nos foi lembrado que a volatilidade é parte integrante do investimento em ações de longo prazo, e que a diversificação é um dos melhores antídotos. Os investidores devem se preparar para mais turbulência nos mercados e incerteza política, especialmente em torno do ritmo, nível e setores afetados pelas tarifas. Mas há pontos positivos no nublado mercado deste ano: um contexto de renda variável menos concentrado que pode recompensar investidores pacientes focados em encontrar empresas com fundamentos sólidos, e avaliações mais atraentes para aqueles que continuam investindo para alcançar seus objetivos de longo prazo.

Tribuna de opinião escrita por Nelson Yu, Vice-Presidente Sênior, Chefe de Renda Variável e membro do Comitê Operacional da AllianceBernstein.

As opiniões aqui expressas não constituem análise, aconselhamento de investimento ou recomendações comerciais, e não representam necessariamente as opiniões de todas as equipes de gestão de portfólios da AB. As opiniões estão sujeitas a revisão ao longo do tempo.

A MSCI não oferece garantias nem representações expressas ou implícitas, e não terá qualquer responsabilidade com relação aos dados da MSCI aqui contidos.

Os dados da MSCI não podem ser redistribuídos nem utilizados como base para outros índices nem para valores mobiliários ou produtos financeiros. Este relatório não foi aprovado, revisado nem elaborado pela MSCI.

Por Pedro Pligher

Por Pedro Pligher