Entrando em 2025, sugerimos que, embora a volatilidade fosse esperada, as perspectivas para as ações globais eram amplamente positivas. Um pouso forçado da economia havia sido evitado, a inflação moderada criou um caminho para que as taxas de juros se tornassem menos restritivas, e a administração Trump que assumia oferecia a perspectiva de uma agenda pró-crescimento na maior economia do mundo.

Embora o caminho tenha tomado alguns rumos inesperados – nomeadamente o mercado subestimando a dimensão das propostas tarifárias do presidente Trump – parece que o episódio mais agudo de volatilidade já passou, e uma série de tendências complementares e favoráveis às ações globais está surgindo. Entre elas, estão indícios de que as tarifas recíprocas não alcançarão os níveis inicialmente anunciados, o potencial para que o Federal Reserve (Fed) continue reduzindo as taxas agora que o pior cenário de inflação induzida por tarifas foi descartado, e desenvolvimentos favoráveis ao mercado na Europa e na Ásia.

Embora a convergência dessas forças deva resultar em uma ampliação contínua dos retornos das ações, incertezas geopolíticas e macroeconômicas podem gerar volatilidade adicional no curto prazo. Tais distorções, no entanto, podem oferecer pontos de entrada atrativos em ações de crescimento, cuja liderança ao longo dos últimos dois anos resultou em avaliações que possivelmente se distanciaram dos fundamentos.

Deixando de ser apenas uma história dos EUA

O comércio pode estar sob ataque nos EUA, mas outras regiões continuam a priorizar os benefícios do livre fluxo de mercadorias. A zona do euro foi criada décadas atrás justamente por esse motivo. Novas barreiras aos parceiros comerciais tradicionais podem forçar os líderes europeus a implementar reformas pró-crescimento necessárias. Vemos melhorias nesse sentido. A flexibilização de regulações onerosas sobre o setor financeiro do bloco comercial pode facilitar o fluxo de capital para empreendimentos produtivos.

Outro desenvolvimento estimulante é o aumento dos investimentos no setor de defesa para enfrentar os desafios impostos por um cenário geopolítico em transformação. Isso só foi possível devido à aceitação, por países como a Alemanha, de déficits orçamentários mais altos.

Na Ásia, os esforços do Japão para implementar reformas favoráveis aos acionistas e os recentes estímulos da China com foco no consumo devem apoiar as ações da região.

Assim como nos EUA, avanços modestos no comércio devem dar aos bancos centrais globais maior flexibilidade para reduzir as taxas de juros a fim de apoiar economias em desaceleração. Esse apoio de política monetária e as reformas pró-mercado podem ajudar a compensar o afastamento da economia mundial do auge da globalização. Enquanto isso, as tendências ascendentes de “nearshoring” (realocação para países próximos) e “reshoring” (repatriação da produção) apresentam tanto riscos quanto oportunidades para o setor corporativo. A reengenharia das cadeias de suprimento globais, afastando-se das fontes de produção de menor custo, juntamente com barreiras de entrada mais altas, traz custos econômicos — mas o vazio deixado pelas multinacionais provavelmente será preenchido por fornecedores locais ou regionais, criando oportunidades para que os investidores identifiquem os vencedores nesse novo regime.

A divergência nas políticas e perspectivas econômicas pode marcar uma mudança no domínio do mercado dos EUA. Um argumento comum é que, com sua exposição a temas como inteligência artificial (IA), há pouca razão para investir fora dos EUA. No entanto, a inovação tecnológica inevitavelmente será dispersa por toda a economia global, impulsionando a produtividade em várias geografias e setores.

À medida que diversas forças oferecem impulso às ações internacionais, os investidores podem achar mais difícil justificar o ainda quase recorde prêmio que as ações dos EUA comandam em relação aos pares internacionais. Embora grande parte da dominação dos EUA tenha se baseado em histórias de crescimento durável, a dinâmica de mercado também desempenhou um papel, com fluxos globais impulsionando avaliações. O desempenho inferior dos EUA no acumulado do ano pode enfraquecer esse impulso.

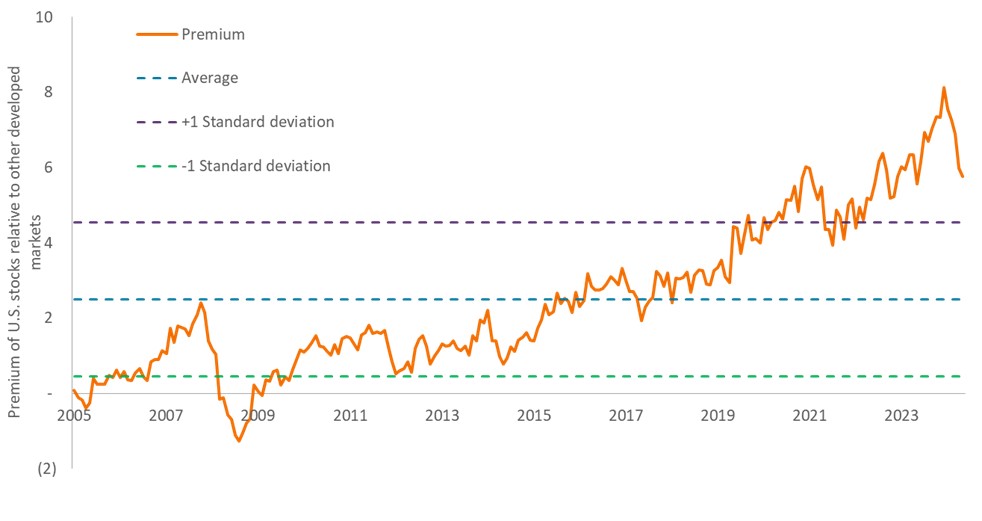

As ações dos EUA ainda mantêm um prêmio elevado em relação aos pares internacionais

Embora abaixo do pico, o índice preço/lucro projetado das ações de grande capitalização dos EUA ainda está bem acima da sua faixa histórica em relação aos pares fora dos EUA, possivelmente criando pontos de entrada atrativos para aqueles que buscam exposição a histórias internacionais pró-crescimento.

Fonte: Bloomberg, Janus Henderson Investors. Em 30 de abril de 2025.

Fonte: Bloomberg, Janus Henderson Investors. Em 30 de abril de 2025.

Uma aceleração da inovação

Aproximadamente a cada 20 anos, surge uma onda de inovação que obriga as corporações a reescreverem seus modelos de negócios. A IA tem o potencial de ser um dos maiores disruptores dessa longa linha. Durante boa parte dos últimos dois anos, os investidores interessados em IA concentraram-se em seu ecossistema — ou seja, nas plataformas e no hardware essenciais para trazer essa tecnologia ao mercado. Acreditamos que a próxima oportunidade para os investidores está em identificar as empresas que utilizarão de forma mais eficaz o poder da IA para expandir mercados, criar novos produtos e aumentar a eficiência de suas operações. Como em toda onda de inovação, algumas empresas terão sucesso, enquanto outras não compreenderão a magnitude da oportunidade.

A inovação não está limitada à tecnologia. No setor de saúde, os medicamentos GLP-1 continuam a provar sua eficácia no tratamento de uma gama crescente de condições. Além de salvar vidas, também há benefícios econômicos na forma de menos dias de trabalho perdidos por doenças e extensão das carreiras profissionais. Esses resultados serão especialmente bem-vindos em países avançados com altas taxas de obesidade e demografia desfavorável.

Até agora, o setor de saúde teve desempenho inferior ao das ações em geral em 2025, com a incerteza regulatória nos EUA sendo um fator contribuinte. No entanto, duvidamos que as autoridades venham a sufocar a inovação na saúde, dado o histórico recente do setor, incluindo avanços em terapias genéticas, biológicos e imunoterapias.

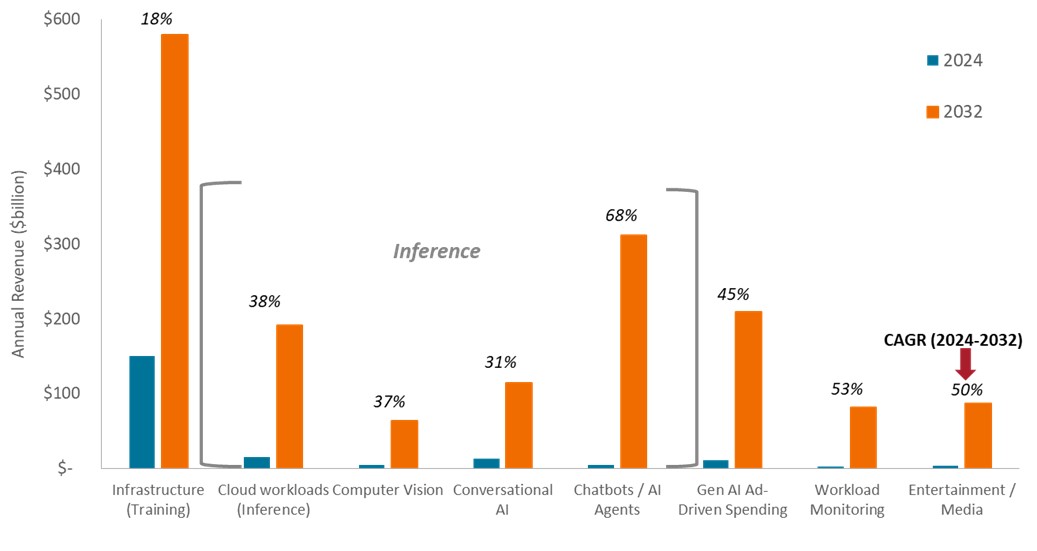

IA pronta para liberar eficiências em toda a economia global

Como evidenciado pelo crescimento esperado em uma variedade de aplicações de IA nos próximos anos, dificilmente haverá uma região ou setor que não encontre usos para aproveitar essa tecnologia a fim de expandir mercados, aumentar a produtividade e elevar os lucros.

Fonte: Bloomberg Intelligence, em 24 de março de 2025. O exemplo fornecido é hipotético; taxas de crescimento baseadas nos níveis de receita estimados para 2032. Nenhuma previsão pode ser garantida. CAGR = taxa composta de crescimento anual.

Fonte: Bloomberg Intelligence, em 24 de março de 2025. O exemplo fornecido é hipotético; taxas de crescimento baseadas nos níveis de receita estimados para 2032. Nenhuma previsão pode ser garantida. CAGR = taxa composta de crescimento anual.

Small caps ganhando terreno

Embora nossa previsão de uma ampliação do mercado tenha começado a se concretizar, as small caps — especialmente nos EUA — ainda não participaram plenamente. Pesaram sobre as small caps norte-americanas as crescentes preocupações com a possibilidade de um ambiente estagflacionário se concretizar após a imposição de tarifas, privando essas ações tanto da expansão econômica quanto das taxas de juros mais baixas que normalmente favorecem essa classe de ativos. Esses ventos contrários provavelmente serão temporários, à medida que surja maior clareza sobre o comércio e a retomada da flexibilização monetária ofereça alívio para as small caps sensíveis às taxas de juros. Globalmente, as small caps também podem se beneficiar das duas tendências discutidas anteriormente: reshoring e a ampla adoção da IA.

Manter-se proativo em mercados voláteis

As perspectivas de curto prazo para os mercados globais permanecem nebulosas, dadas as incertezas geopolíticas e de políticas públicas. No entanto, os desenvolvimentos têm se movido a favor dos investidores, à medida que os formuladores de políticas reconhecem o provável impacto negativo sobre o crescimento global causado por barreiras comerciais excessivas. Como a estrutura econômica global continua em transformação e os mercados voláteis, os investidores em ações devem priorizar empresas resilientes, capazes de aumentar os lucros em diversos cenários econômicos e expostas a temas duráveis e seculares.

Não se pode prever de onde virá a próxima onda de inovação, mas inevitavelmente ela surgirá, derrubando modelos de negócios e indústrias legadas ao chegar. Em tempos disruptivos como este, os investidores devem abraçar a volatilidade para identificar as empresas mais bem posicionadas para melhorar seus modelos de negócios. A volatilidade também pode levar a distorções de preços que oferecem pontos de entrada atrativos em empresas já reconhecidas por estarem no lado certo da disrupção. A execução dessas táticas implica estar disposto a se desviar dos benchmarks, que não refletem visões diferenciadas nem permitem a agilidade necessária para separar o joio do trigo nesses tempos de transição.

INFORMAÇÕES IMPORTANTES

As opiniões apresentadas são válidas na data de publicação. Essas opiniões visam apenas fins informativos e não devem ser utilizadas nem interpretadas como consultoria de investimento, de aconselhamento jurídico ou fiscal, ou como uma oferta de venda, uma solicitação de uma oferta de compra ou uma recomendação de compra, venda ou detenção de qualquer título, estratégia de investimento ou setor de mercado. Nada neste material será considerado um fornecimento direto ou indireto de serviços de gestão de investimentos específicos a quaisquer requisitos dos clientes. As opiniões e exemplos têm como objetivo somente ilustrar e esclarecer temas mais abrangentes e, portanto, não são uma indicação de intenção de negociação. Essas informações estão sujeitas a alterações e poderão não refletir as opiniões de outras pessoas na organização. Essas informações não se destinam a indicar ou implicar que qualquer ilustração/exemplo mencionado está presente atualmente, ou já esteve no passado, em qualquer portfólio. Não podem ser garantidas previsões e não há garantia de que as informações fornecidas sejam completas ou atempadas, nem existem garantias em relação aos resultados obtidos com a sua utilização. A Janus Henderson Investors é a fonte de dados, salvo indicação em contrário, e tem a confiança razoável de que as informações e os dados fornecidos por terceiros são confiáveis. O desempenho passado não prevê retornos futuros. Investir é uma atividade que envolve riscos, incluindo a perda de patrimônio e a oscilação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações contidas nele podem estar protegidos ao abrigo da lei. Esses dados não podem ser reproduzidos, mencionados ou usados sem permissão expressa por escrito em qualquer jurisdição ou circunstância em que seu uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, seja de modo parcial ou de modo integral. O conteúdo deste material não foi aprovado ou subscrito por nenhuma agência reguladora.

Janus Henderson Investors é o nome sob o qual os produtos e serviços de investimento são fornecidos pelas entidades identificadas nas seguintes jurisdições:

(a) Europa: pela Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada uma registrada na Inglaterra e no País de Gales no endereço: 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (número de registro 11286661, 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulamentada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (n.º de registro B22848 no endereço: 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier);

(b) EUA: por consultores de investimento registrados da SEC que são filiais da Janus Henderson Group plc;

(c) Canadá: pela Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições;

(d) Singapura: pela Janus Henderson Investors (Singapura) Limited (n.º de registro 199700782N). Esta publicação ou divulgação não foi avaliada pela Autoridade Monetária de Singapura;

(e) Hong Kong: pela Janus Henderson Investors Hong Kong Limited. Este material não foi avaliado pela Comissão de Valores Mobiliários e Futuros de Hong Kong;

(f) Coreia do Sul: pela Janus Henderson Investors (Singapura) Limited apenas a investidores profissionais qualificados (conforme definido na Lei dos Serviços de Investimento Financeiro e do Mercado de Capitais e nos seus regulamentos subsequentes);

(g) Japão: pela Janus Henderson Investors (Japão) Limited, regulada pela Agência de Serviços Financeiros e registrada como uma empresa de instrumentos financeiros responsável pela gestão de investimentos, consultoria de investimentos, atividades da agência e transações de instrumentos financeiros do tipo II;

(h) Austrália e Nova Zelândia: pela Janus Henderson Investors (Austrália) Limited (ABN 47 124 279 518) e seus órgãos relacionados corporativos, incluindo a Janus Henderson Investors (Austrália) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e a Janus Henderson Investors (Austrália) Funds Management Limited (ABN 43 164 177 244, AFSL 444268);

(i) Oriente Médio: pela Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros do Dubai, como representante oficial. Não serão efetuadas quaisquer transações no Oriente Médio. Em caso de dúvidas, a Janus Henderson deverá ser contactada. As ligações telefônicas poderão ser gravadas para nossa mútua proteção, para melhorar o atendimento ao cliente e manter os registros exigidos por lei.

Fora dos EUA: Para utilização exclusiva de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes de grande escala, conforme definido pela jurisdição aplicável. Este documento não deve ser distribuído ou visualizado de modo público. Comunicação Publicitária.

Janus Henderson é uma marca registada do Janus Henderson Group plc ou de uma das suas subsidiárias. © Janus Henderson Group plc.

D10520

Por Redacción Américas

Por Redacción Américas