Pode ser um desafio identificar a direção dos preços dos ativos quando os movimentos do mercado frequentemente dependem do anúncio de uma única pessoa. Oscilações bruscas no mercado — que antes eram dignas de manchetes — correm o risco de se tornarem tediosas. A ancoragem agressiva de preços (começando com uma tarifa surpreendentemente alta para que qualquer valor inferior pareça razoável) pela Casa Branca fez com que o mundo tivesse que se ajustar rapidamente a um regime comercial potencialmente novo.

No momento da redação, apenas alguns países haviam alcançado um acordo preliminar com os EUA, e a oposição legal significa que alguns dos aumentos tarifários ainda podem ser revogados. Assim, as tarifas finais podem ser piores do que o esperado, provocando temores de recessão e maior inflação, ou mais moderadas, o que provavelmente desencadearia um rali de alívio. De qualquer forma, os resultados entre os países serão diferentes. Os EUA estariam entre os mais impactados — seus consumidores provavelmente enfrentarão preços mais altos, o que pode pesar sobre o crescimento econômico à medida que as famílias retraem gastos e as empresas revisitam planos de investimento. Ironicamente, Europa e China podem ver uma inflação mais baixa, à medida que bens destinados aos EUA buscam saída nessas regiões.

O presidente Trump vê a imprevisibilidade como uma ferramenta útil de negociação, mas isso também amplia a gama de resultados econômicos. Os mercados de renda fixa não gostam de incertezas, e os prêmios de prazo aumentaram nos títulos dos EUA de prazo mais longo, à medida que os investidores exigem mais compensação (maiores rendimentos) para emprestar por períodos maiores.

Um caminho já trilhado

Mas não devemos nos fixar apenas nas tarifas. A maioria dos movimentos que vimos nos mercados de renda fixa refletem tendências de longo prazo — principalmente a reprecificação do custo do capital. As políticas de juros zero e negativos que caracterizaram a década após a Crise Financeira Global agora são vistas como uma aberração.

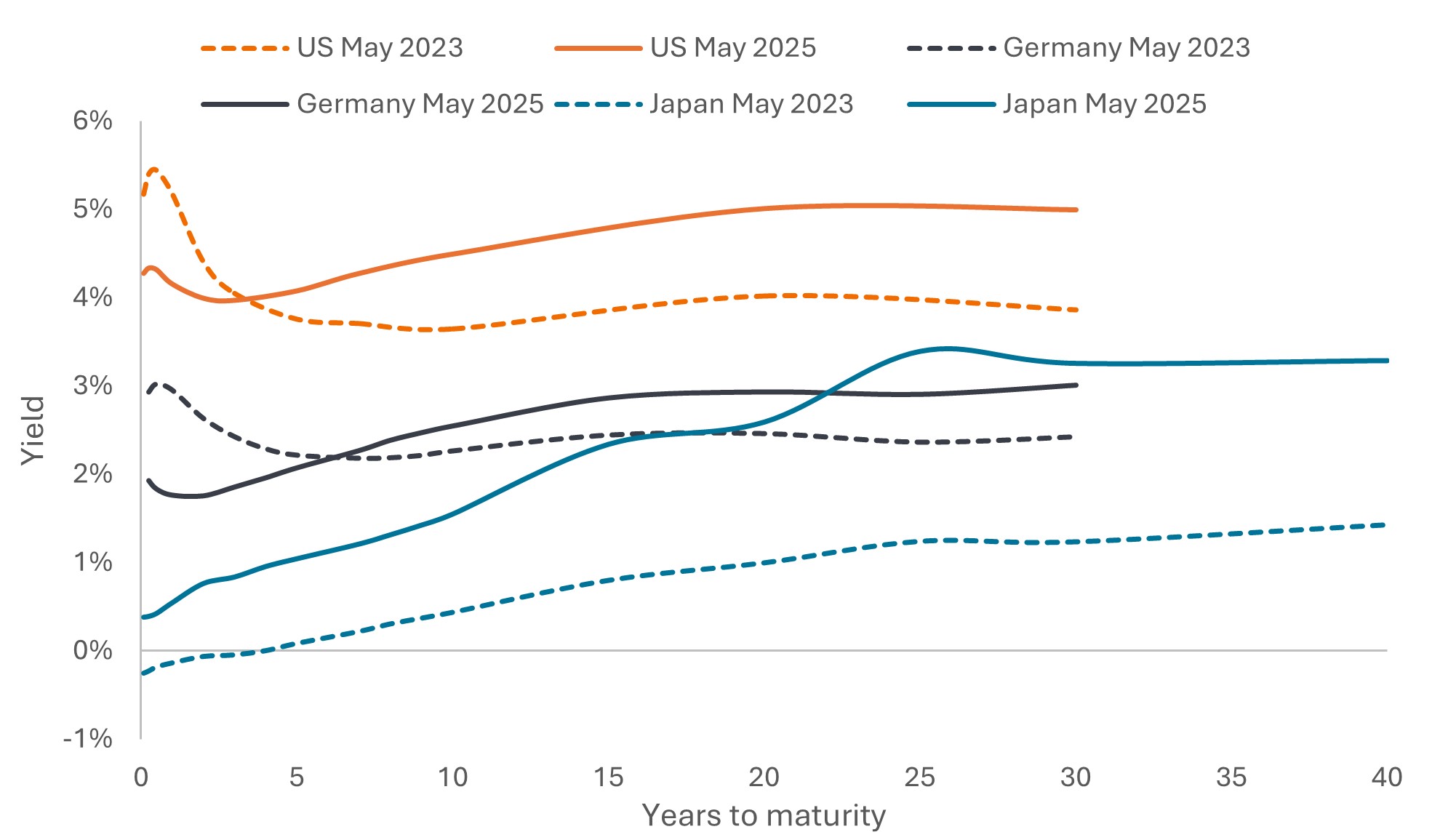

Voltamos a um caminho onde os mercados prestam atenção à dívida. Muitos governos estão sem disciplina fiscal (o endividamento é alto apesar das economias estarem em ou próximas do pleno emprego) e os gastos com defesa estão aumentando. Some-se a isso os bancos centrais encolhendo ativamente seus balanços, e a responsabilidade recai sobre o setor privado para comprar toda a nova dívida pública criada. Reformas estruturais, como a transição dos fundos de pensão holandeses, provavelmente incentivarão alocações em ações. Assim, os rendimentos dos títulos de prazo mais longo aumentaram. Este é um fenômeno global: as curvas de rendimento, que traçam os rendimentos dos títulos do governo em relação ao prazo de vencimento, se acentuaram na Alemanha e no Japão, não apenas nos EUA (Figura 1).

Figura 1: As curvas de rendimento se acentuaram globalmente

Fonte: Bloomberg, títulos do Tesouro dos EUA, títulos do governo alemão, títulos do governo japonês, rendimento até o vencimento, 31 de maio de 2023 e 28 de maio de 2025.

O lado positivo dos rendimentos mais altos dos títulos é que os investidores podem obter uma renda maior. O rendimento de cupom ou juros historicamente tem sido o maior contribuinte para o retorno total da renda fixa ao longo do tempo. Acreditamos que os títulos de longo prazo estão próximos de seus rendimentos máximos? Provavelmente, mas preocupações com a disciplina fiscal, a independência do Federal Reserve (Fed) dos EUA (o mandato de Jerome Powell como presidente do Fed expira em maio de 2026) e a disposição — ou não — de investidores estrangeiros em manter ativos dos EUA podem criar volatilidade nos próximos meses. Dito isso, embora possa haver mais disposição de investidores não americanos em diversificar para longe dos títulos do Tesouro dos EUA, ainda vemos esses títulos desempenhando um papel crítico nas carteiras dos investidores por décadas.

Consultando o mapa

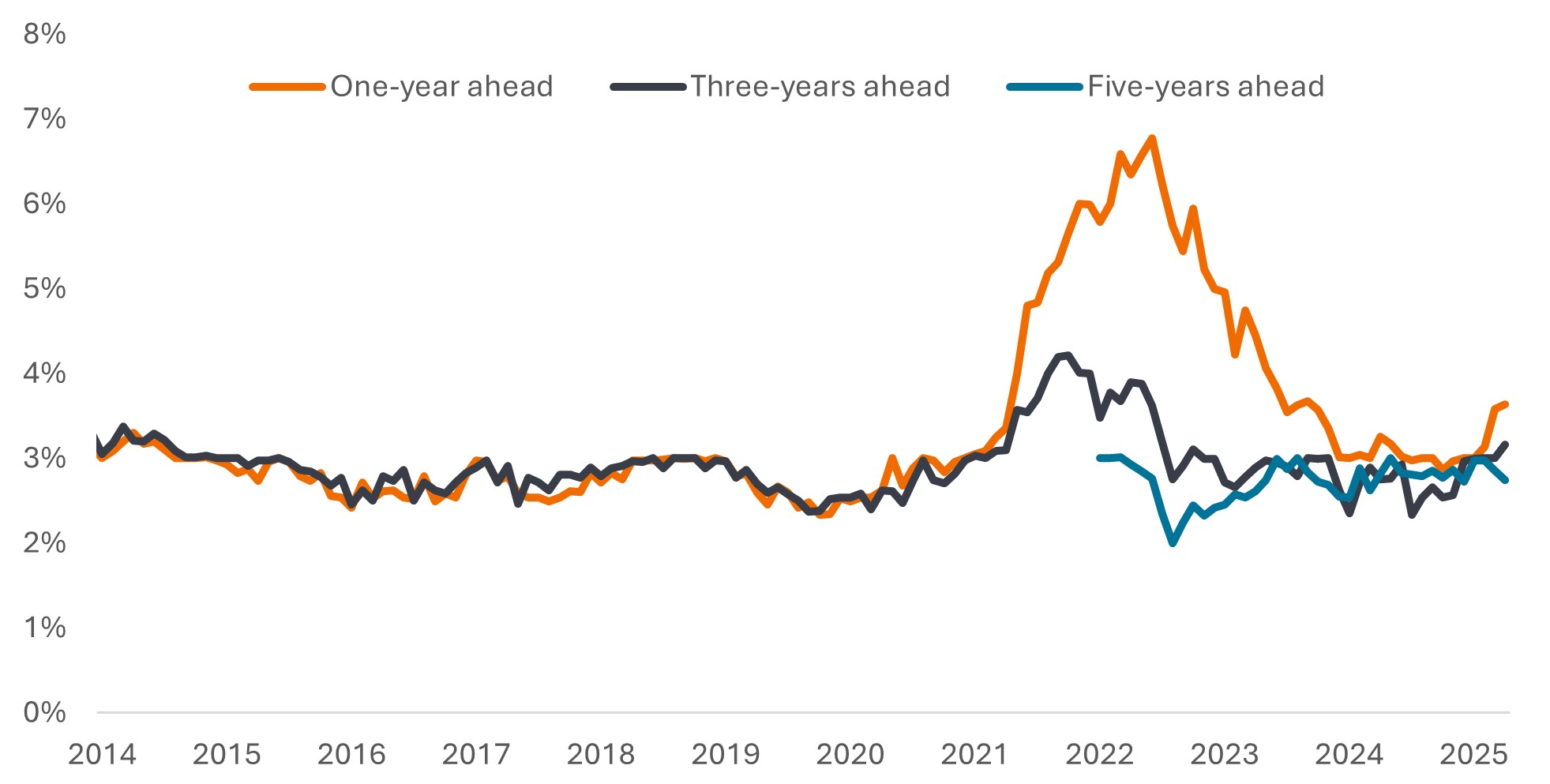

A inflação diminuiu globalmente desde os picos de 2022, mas sua trajetória descendente já havia começado a se achatar um pouco, e isso antes do impacto potencial do aumento das tensões comerciais. A inflação moderada permitiu que os principais bancos centrais (fora do Japão) reduzissem as taxas de juros nos últimos 12 meses, e vemos espaço para novos cortes pelo Banco Central Europeu (inflação contida) e pelo Banco da Inglaterra (crescimento econômico fraco). Se as tarifas pesarem sobre a economia dos EUA, poderemos ver cortes antes do final do ano, mas o Fed tem sido enfático quanto à necessidade de mais dados. A queda no preço do petróleo pode ser um prenúncio de fraqueza econômica iminente (e não apenas um reflexo do aumento da produção da OPEP), mas o Fed pode enfrentar uma questão de credibilidade se cortar os juros com a inflação acima da meta. O Fed ficará atento às expectativas de inflação (Figura 2). Muito dependerá de como o mercado de trabalho evoluirá nos próximos meses.

Figura 2: Expectativas de inflação nos EUA

Taxa de inflação esperada mediana em um, três e cinco anos à frente

Fonte: Survey of Consumer Expectations, © 2013-25 Federal Reserve Bank of New York (FRBNY). Pesquisa de abril divulgada em 8 de maio de 2025.

Parte da inclinação das curvas de rendimento descrita anteriormente reflete cortes de juros, e quaisquer novos cortes devem impactar mais o início da curva de rendimento, com impacto mais incerto nos títulos de prazo mais longo. Nesse ambiente, acreditamos que títulos de alta qualidade e vencimento mais curto oferecem maior proteção contra a incerteza. Os investidores também podem olhar mais globalmente, onde o caminho para cortes de juros está mais claramente sinalizado.

Olhando além do vale

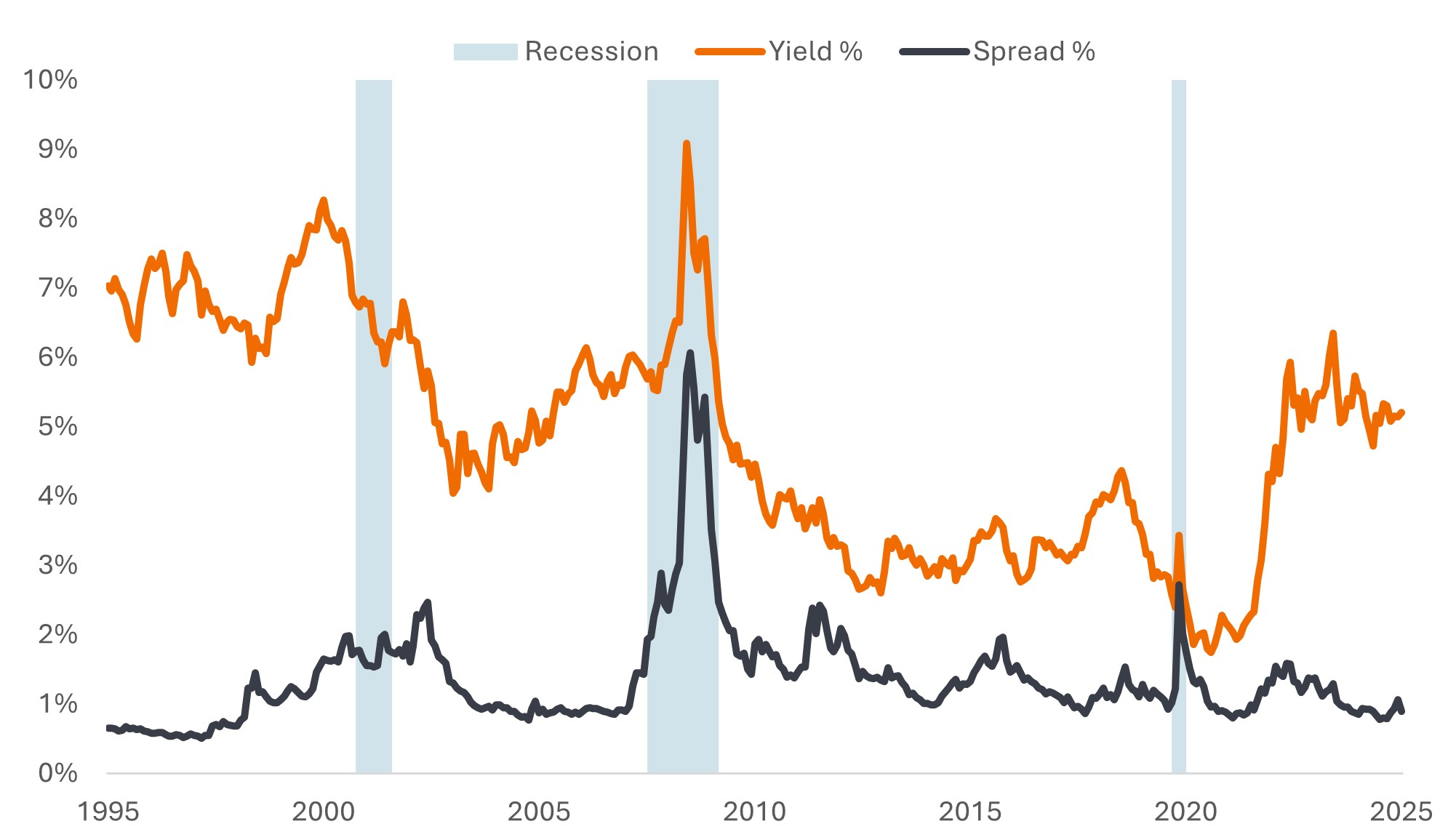

Os spreads de crédito (o rendimento adicional que um título corporativo paga em relação a um título do governo de vencimento semelhante) se ampliaram durante o pânico tarifário em abril, mas desde então recuaram. Os spreads estão em níveis historicamente baixos e — assim como os mercados de ações — não estão precificando uma recessão (Figuras 3a, 3b).

Figura 3a: Spreads de crédito estão baixos, mas os rendimentos continuam historicamente atraentes

Rendimentos e spreads de títulos corporativos de grau de investimento dos EUA

Fonte: Bloomberg, Bloomberg US Corporate Bond Index, rendimento ao pior cenário e spread ajustado por opções (OAS), 31 de maio de 1995 a 30 de maio de 2025.

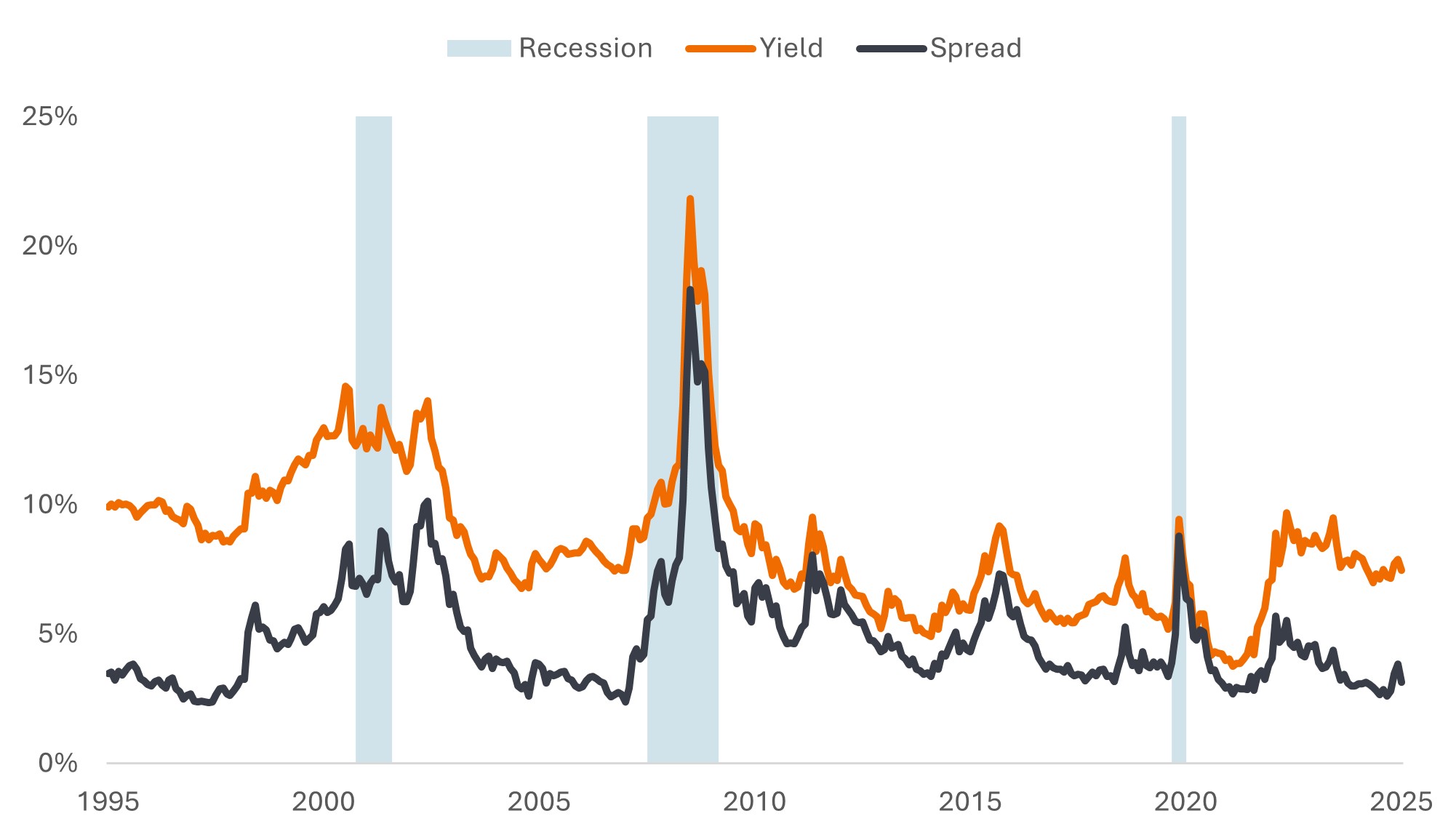

Figura 3b: O mesmo para os títulos de alto rendimento

Rendimentos e spreads de títulos corporativos de alto rendimento dos EUA

Fonte: Bloomberg, Bloomberg US Corporate High Yield Bond Index, rendimento ao pior cenário e spread ajustado por opções (OAS), 31 de maio de 1995 a 30 de maio de 2025.

Mas será que precisam? A incerteza comercial provavelmente pesará sobre o crescimento este ano, mas um crescimento mais lento, e não uma recessão, continua sendo o cenário base para a maioria dos economistas. Os fundamentos dos títulos corporativos estavam fortes antes dos anúncios tarifários, com muitas empresas operando a partir de uma posição de saúde financeira e lucros sólidos. Pode-se argumentar que o choque tarifário pode ser equivalente à crise energética de 2015 ou à crise da dívida da zona do euro em 2011, e defender que os spreads deveriam ser maiores. Mas os investidores parecem dispostos a considerar os rendimentos atuais (que são comparáveis ou superiores aos de então) e a emprestar para empresas, como evidenciado pelo forte apetite por novas emissões.

Diante dos argumentos de ambos os lados, vemos valor em ser ágil. Nossa preferência é favorecer emissores corporativos menos expostos à disrupção comercial e com modelos de negócios resilientes, mas com os rendimentos relativamente altos, estamos prontos para aproveitar ineficiências de preços em áreas mais arriscadas do mercado.

Apoio dos securitizados

Temos argumentado há algum tempo que os investidores devem considerar toda a gama da classe de ativos de renda fixa. Os setores securitizados podem ser terreno desconhecido para muitos, mas em nossa visão estão com preços atrativos e alta qualidade de crédito. Títulos lastreados em ativos (ABS) e obrigações de empréstimos colateralizadas com classificação AAA (AAA CLOs) podem oferecer formas alternativas de exposição a rendimentos atraentes com baixa duração, graças à sua estrutura de taxa flutuante. Níveis amplos de spread, baixa sensibilidade à taxa de juros e a estrutura amortizável das AAA CLOs ajudaram essa área da renda fixa a se mostrar resiliente durante a recente volatilidade tarifária.

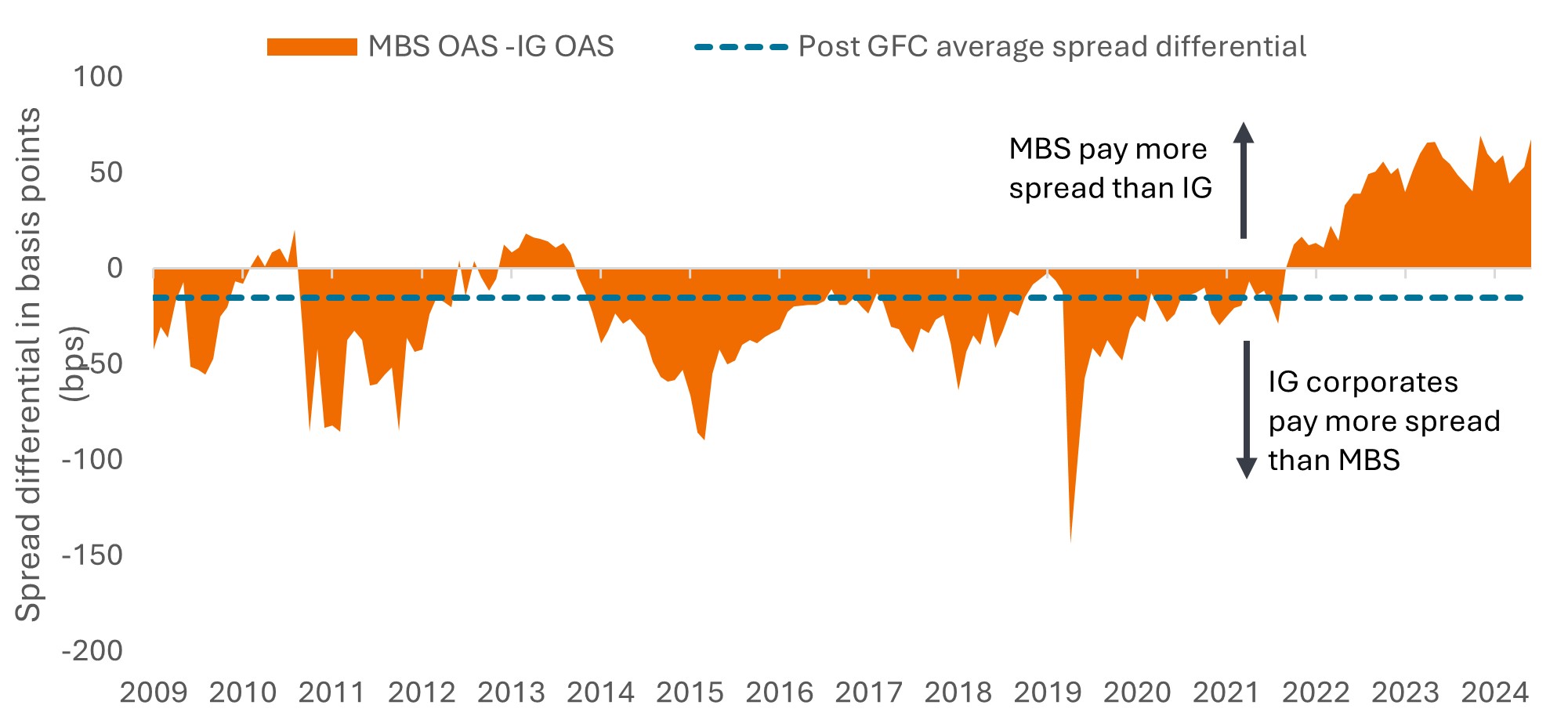

Os títulos hipotecários garantidos por agências (MBS) continuam atraentes devido à sua relativa barganha em relação aos títulos corporativos grau de investimento, seu histórico de atuarem como contrapeso quando os mercados acionários caem, e seu risco de pré-pagamento incomumente baixo. O pré-pagamento normalmente aumenta quando as taxas de juros caem e os proprietários refinanciam seus empréstimos com taxas menores. Isso pode fazer com que os MBS não capturem totalmente os ganhos com a queda dos juros. Hoje, no entanto, há pouco incentivo para mutuários nos EUA quitarem suas hipotecas antecipadamente, já que as taxas atuais estão bem acima dos níveis em que os empréstimos foram contratados anos atrás.

Nos últimos anos, taxas de juros mais altas e aperto quantitativo pesaram sobre os MBS, levando à posição anômala onde os spreads são mais altos do que os dos títulos corporativos grau de investimento dos EUA. Com a perspectiva de fim do afrouxamento quantitativo (QE) e novos cortes de juros, vemos essa anomalia nos spreads se desfazendo, tornando os níveis atuais um ponto de entrada potencialmente atraente (Figura 4).

Figura 4: Diferença de spread do cupom atual de MBS sobre os spreads dos corporativos IG dos EUA

Fonte: Bloomberg, Credit Suisse, Janus Henderson Investors, em 27 de maio de 2025.

Os investidores sempre enfrentarão um cenário financeiro em constante mudança. No momento, pode parecer mais desafiador do que o normal, mas vemos a renda proporcionada pela renda fixa como uma força estabilizadora, oferecendo diversidade frente a mercados acionários mais turbulentos. Com uma “caixa de ferramentas” bem equipada que combina diferentes formas de renda fixa, os investidores podem ter exposição a diversas fontes de rendimento e se proteger contra riscos específicos. Por meio de uma abordagem ativa — que aproveita tendências duradouras e se move taticamente para capturar oportunidades — acreditamos que os investidores podem avançar com mais segurança rumo a seus objetivos de investimento.

INFORMAÇÕES IMPORTANTES

As Obrigações de Empréstimos Colateralizados (CLOs) são títulos de dívida emitidos em diferentes tranches, com variados graus de risco, e garantidos por uma carteira subjacente composta principalmente por empréstimos corporativos com classificação abaixo do grau de investimento. O retorno do principal não é garantido, e os preços podem cair se os pagamentos não forem feitos em tempo hábil ou se a qualidade de crédito enfraquecer. Os CLOs estão sujeitos a riscos de liquidez, taxa de juros, crédito, resgate antecipado e inadimplência dos ativos subjacentes.

Os títulos de renda fixa estão sujeitos a riscos de taxa de juros, inflação, crédito e inadimplência. O mercado de títulos é volátil. À medida que as taxas de juros aumentam, os preços dos títulos geralmente caem, e vice-versa. O retorno do principal não é garantido, e os preços podem cair se um emissor não efetuar os pagamentos em dia ou se sua qualidade de crédito enfraquecer.

Títulos de alto rendimento ou “junk bonds” envolvem um risco maior de inadimplência e volatilidade de preços, podendo sofrer oscilações bruscas e repentinas.

Títulos lastreados em hipotecas (MBS) podem ser mais sensíveis a mudanças nas taxas de juros. Estão sujeitos ao risco de extensão, quando os mutuários prolongam a duração de suas hipotecas à medida que as taxas de juros aumentam, e ao risco de pré-pagamento, quando os mutuários quitam suas hipotecas mais cedo à medida que as taxas caem. Esses riscos podem reduzir os retornos.

O Enxugamento Quantitativo (QT) é uma política monetária do governo utilizada ocasionalmente para reduzir a oferta de dinheiro, seja pela venda de títulos públicos ou deixando-os vencer e removendo-os de seu balanço financeiro.

O Afrouxamento Quantitativo (QE) é uma política monetária do governo utilizada ocasionalmente para aumentar a oferta de dinheiro, comprando títulos públicos ou outros títulos no mercado.

Produtos securitizados, como títulos lastreados em hipotecas e ativos, são mais sensíveis a mudanças nas taxas de juros, apresentam riscos de extensão e pré-pagamento, e estão sujeitos a mais riscos de crédito, avaliação e liquidez do que outros títulos de renda fixa.

O desempenho passado não prevê retornos futuros. Não há garantia de que as tendências passadas continuarão ou de que as previsões se concretizarão.

As opiniões apresentadas são válidas na data de publicação. Essas opiniões visam apenas fins informativos e não devem ser utilizadas nem interpretadas como consultoria de investimento, de aconselhamento jurídico ou fiscal, ou como uma oferta de venda, uma solicitação de uma oferta de compra ou uma recomendação de compra, venda ou detenção de qualquer título, estratégia de investimento ou setor de mercado. Nada neste material será considerado um fornecimento direto ou indireto de serviços de gestão de investimentos específicos a quaisquer requisitos dos clientes. As opiniões e exemplos têm como objetivo somente ilustrar e esclarecer temas mais abrangentes e, portanto, não são uma indicação de intenção de negociação. Essas informações estão sujeitas a alterações e poderão não refletir as opiniões de outras pessoas na organização. Essas informações não se destinam a indicar ou implicar que qualquer ilustração/exemplo mencionado está presente atualmente, ou já esteve no passado, em qualquer portfólio. Não podem ser garantidas previsões e não há garantia de que as informações fornecidas sejam completas ou atempadas, nem existem garantias em relação aos resultados obtidos com a sua utilização. A Janus Henderson Investors é a fonte de dados, salvo indicação em contrário, e tem a confiança razoável de que as informações e os dados fornecidos por terceiros são confiáveis. O desempenho passado não prevê retornos futuros. Investir é uma atividade que envolve riscos, incluindo a perda de patrimônio e a oscilação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações contidas nele podem estar protegidos ao abrigo da lei. Esses dados não podem ser reproduzidos, mencionados ou usados sem permissão expressa por escrito em qualquer jurisdição ou circunstância em que seu uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, seja de modo parcial ou de modo integral. O conteúdo deste material não foi aprovado ou subscrito por nenhuma agência reguladora.

Janus Henderson Investors é o nome sob o qual os produtos e serviços de investimento são fornecidos pelas entidades identificadas nas seguintes jurisdições: (a)Europa: pela Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada uma registrada na Inglaterra e no País de Gales no endereço: 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (número de registro 11286661, 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulamentada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (n.º de registro B22848 no endereço: 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier); (b) EUA: por consultores de investimento registrados da SEC que são filiais da Janus Henderson Group plc; (c) Canadá: pela Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Singapura: pela Janus Henderson Investors (Singapura) Limited (n.º de registro 199700782N). Esta publicação ou divulgação não foi avaliada pela Autoridade Monetária de Singapura; (e) Hong Kong: pela Janus Henderson Investors Hong Kong Limited. Este material não foi avaliado pela Comissão de Valores Mobiliários e Futuros de Hong Kong; (f) Coreia do Sul: pela Janus Henderson Investors (Singapura) Limited apenas a investidores profissionais qualificados (conforme definido na Lei dos Serviços de Investimento Financeiro e do Mercado de Capitais e nos seus regulamentos subsequentes); (g) Japão: pela Janus Henderson Investors (Japão) Limited, regulada pela Agência de Serviços Financeiros e registrada como uma empresa de instrumentos financeiros responsável pela gestão de investimentos, consultoria de investimentos, atividades da agência e transações de instrumentos financeiros do tipo II; (h) Austrália e Nova Zelândia: pela Janus Henderson Investors (Austrália) Limited (ABN 47 124 279 518) e seus órgãos relacionados corporativos, incluindo a Janus Henderson Investors (Austrália) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e a Janus Henderson Investors (Austrália) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) Oriente Médio: pela Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros do Dubai, como representante oficial. Não serão efetuadas quaisquer transações no Oriente Médio. Em caso de dúvidas, a Janus Henderson deverá ser contactada. As ligações telefônicas poderão ser gravadas para nossa mútua proteção, para melhorar o atendimento ao cliente e manter os registros exigidos por lei.

Fora dos EUA: Para utilização exclusiva de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes de grande escala, conforme definido pela jurisdição aplicável. Este documento não deve ser distribuído ou visualizado de modo público. Comunicação Publicitária.

Janus Henderson é uma marca registada do Janus Henderson Group plc ou de uma das suas subsidiárias. © Janus Henderson Group plc.

D10520