Nesta sessão de perguntas e respostas, os gestores de carteira Jeremiah Buckley e Michael Keough compartilham suas perspectivas sobre a incerteza geopolítica, explicam por que continuam otimistas em relação ao crescimento dos lucros, indicam onde acreditam que a inflação se estabilizará e discutem o que a revolução da IA significa para o setor de software.

P: Eventos geopolíticos como a guerra no Irã podem movimentar os mercados rapidamente. Como você aborda os investimentos diante desse tipo de incerteza ?

Michael Keough: Eventos geopolíticos podem carregar riscos extremos reais que são difíceis de modelar, mas a questão-chave é qual será, de fato, o impacto econômico sustentado? Muitas vezes, ele é mais limitado do que a reação inicial sugere.

Nossa leitura atual é que isso parece ser uma campanha de curta duração focada em infraestrutura militar específica, em vez de sistemas energéticos mais amplos. Se o Estreito de Ormuz reabrir em um futuro próximo e a infraestrutura energética não for significativamente afetada, esperamos que o pico no preço do petróleo provavelmente seja temporário, mas possivelmente dure até a primeira metade do ano. Também estamos atentos ao fato de que a administração precisa equilibrar seus objetivos para essa campanha com as próximas eleições de meio de mandato.

Também ajuda considerar de onde partimos. O petróleo estava em níveis relativamente baixos, em torno de 50 a 60 dólares por barril, e o mundo já estava com excesso de oferta de aproximadamente 2 milhões de barris por dia antes disso. O Irã produz cerca de 3 milhões de barris por dia, e não esperamos uma retirada sustentada dessa oferta.

De forma mais ampla, nossa abordagem durante períodos como este é priorizar qualidade e usar a volatilidade como uma oportunidade. Em nossos portfólios de alocação de ativos, entramos em 2026 com uma sobreponderação relevante em ações com base na nossa visão de que o crescimento dos lucros permaneceria positivo. Não antecipamos esse nível de disrupção geopolítica, mas não vemos isso alterando de forma material o cenário fundamental para o ano, que é sustentado por uma série de fatores favoráveis. Se os mercados continuarem a cair, nossa inclinação é aumentar a exposição a ações de forma seletiva.

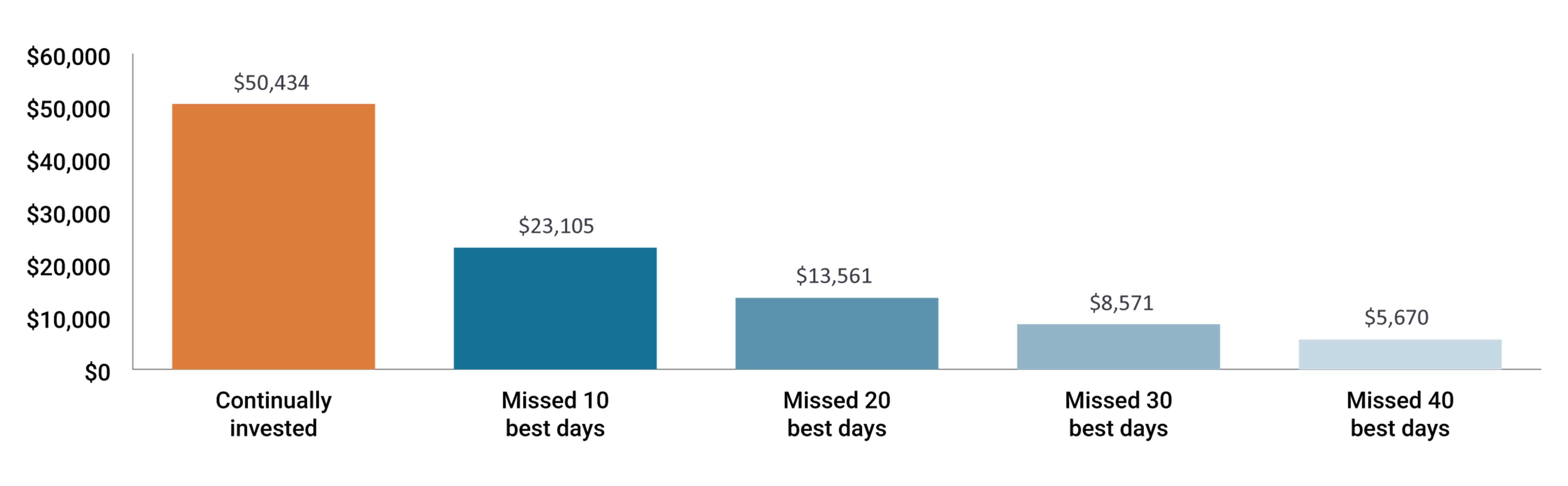

Vale destacar o custo de oportunidade de se tornar excessivamente defensivo. Nos últimos dois anos, ser conservador demais, como manter muito caixa ou ficar subponderado em ações, significou perder as recuperações que geraram a maior parte dos retornos. Historicamente, um pequeno número de dias fortes de mercado contribuiu com uma parcela desproporcional dos retornos de longo prazo das ações, e os investidores precisam estar posicionados para capturá-los.

Figura 1: Valor de um investimento hipotético de US$ 10.000 no Índice S&P 500® entre 1999 e 2024.

O desempenho passado não é garantia de resultados futuros. Investir envolve riscos, incluindo a possível perda do capital principal e a variação de valor.

Fonte: FastSet Research Systems, Inc. de 1º de janeiro de 1999 a 31 de dezembro de 2024. O exemplo é hipotético e utilizado apenas para fins ilustrativos. Não representa os retornos de qualquer investimento específico.

P: Você mencionou que o cenário fundamental permanece intacto. O que lhe dá confiança e onde você está vendo oportunidades ?

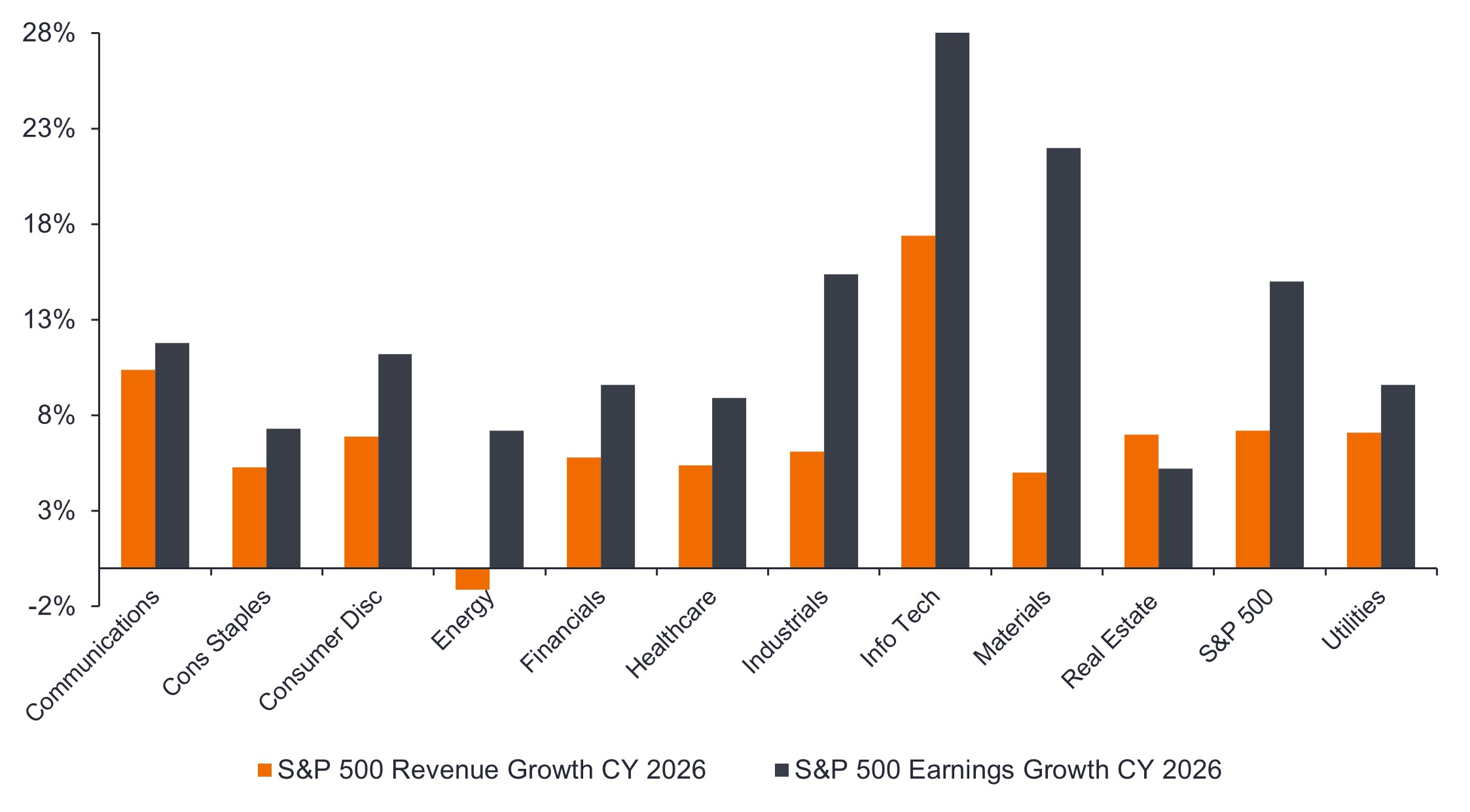

Jeremiah Buckley: A narrativa de lucros se ampliou consideravelmente, e isso é central para a nossa visão construtiva. A infraestrutura de IA e as grandes plataformas de internet têm apresentado forte crescimento, mas já não estão sustentando o mercado sozinhas. Outros setores começaram a contribuir de forma significativa, incluindo biotecnologia, equipamentos de saúde, pagamentos digitais e serviços financeiros. A inovação nessas áreas está se traduzindo em lucros. Os investimentos de capital relacionados à tecnologia estão contribuindo com aproximadamente um terço do crescimento do PIB em 2026, e os benefícios estão se estendendo muito além da própria construção da infraestrutura.

Figura 2: Espera-se um forte crescimento das receitas e dos lucros em praticamente todos os setores para 2026

Fonte: Bloomberg, em janeiro de 2026. CY = ano civil.

Também há fatores positivos que tendem a ser ofuscados pelas manchetes sobre eventos geopolíticos. Reforma tributária, desregulamentação e os primeiros ganhos de produtividade provenientes dos investimentos em tecnologia são todos favoráveis aos lucros corporativos e não desapareceram.

Também podemos ser ativos na forma como nos posicionamos diante da volatilidade de curto prazo. Em 2025, usamos períodos em que setores cíclicos estavam sendo vendidos de forma indiscriminada para aumentar a exposição a esses setores. Acreditamos que uma dinâmica semelhante pode estar se desenvolvendo agora e estaremos atentos a oportunidades para agir.

P: Tem havido muito debate sobre se a inflação pode voltar a 2% ou se 3% é o novo normal. Qual é a sua visão ?

Keough: Achamos que voltar a 2% será difícil de sustentar. Pressões estruturais permanecem, incluindo restrições de oferta, um grau moderado de desglobalização, preços de energia mais altos e o crescimento populacional mais lento impactando o mercado de trabalho. A IA pode ajudar a compensar esse último ponto, mas provavelmente não o suficiente por si só, a menos que os ganhos de produtividade superem substancialmente as expectativas atuais.

Dito isso, algumas das forças que mantiveram a inflação elevada estão diminuindo. A inflação de bens relacionada a tarifas está sendo absorvida na base de comparação, as comparações ano a ano estão ficando mais favoráveis, e algumas tarifas foram posteriormente reduzidas por decisões judiciais. Esses fatores adversos estão se tornando menos relevantes à medida que o ano avança.

Nosso cenário base está em torno de 2,5%, com expectativas de inflação de longo prazo mais próximas de 2%, e argumentaríamos que esse é um ambiente razoavelmente saudável para ações. Isso dá às empresas algum poder de precificação sem forçar o Federal Reserve a apertar a política monetária. Diante dos outros fatores favoráveis que sustentam o crescimento dos lucros, isso se encaixa no que ainda vemos como um cenário construtivo.

P: À medida que a IA é adotada de forma mais ampla, os riscos para certas partes do mercado estão se tornando mais claros. Como vocês estão pensando sobre esses riscos e o que isso significa para o software ?

Buckley: Tendo acompanhado muitos ciclos de tecnologia, acreditamos que há algum grau de exagero embutido neste, e estamos acompanhando de perto os retornos sobre o capital investido ao longo da construção da infraestrutura. Os gastos vão atingir um platô em algum momento, e o mercado precisará absorver isso. As evidências iniciais sobre os retornos são encorajadoras. O crescimento da receita publicitária da Meta é talvez o exemplo mais claro de investimento em IA gerando resultados reais e mensuráveis, mas esse é apenas um dado dentro de uma narrativa em evolução.

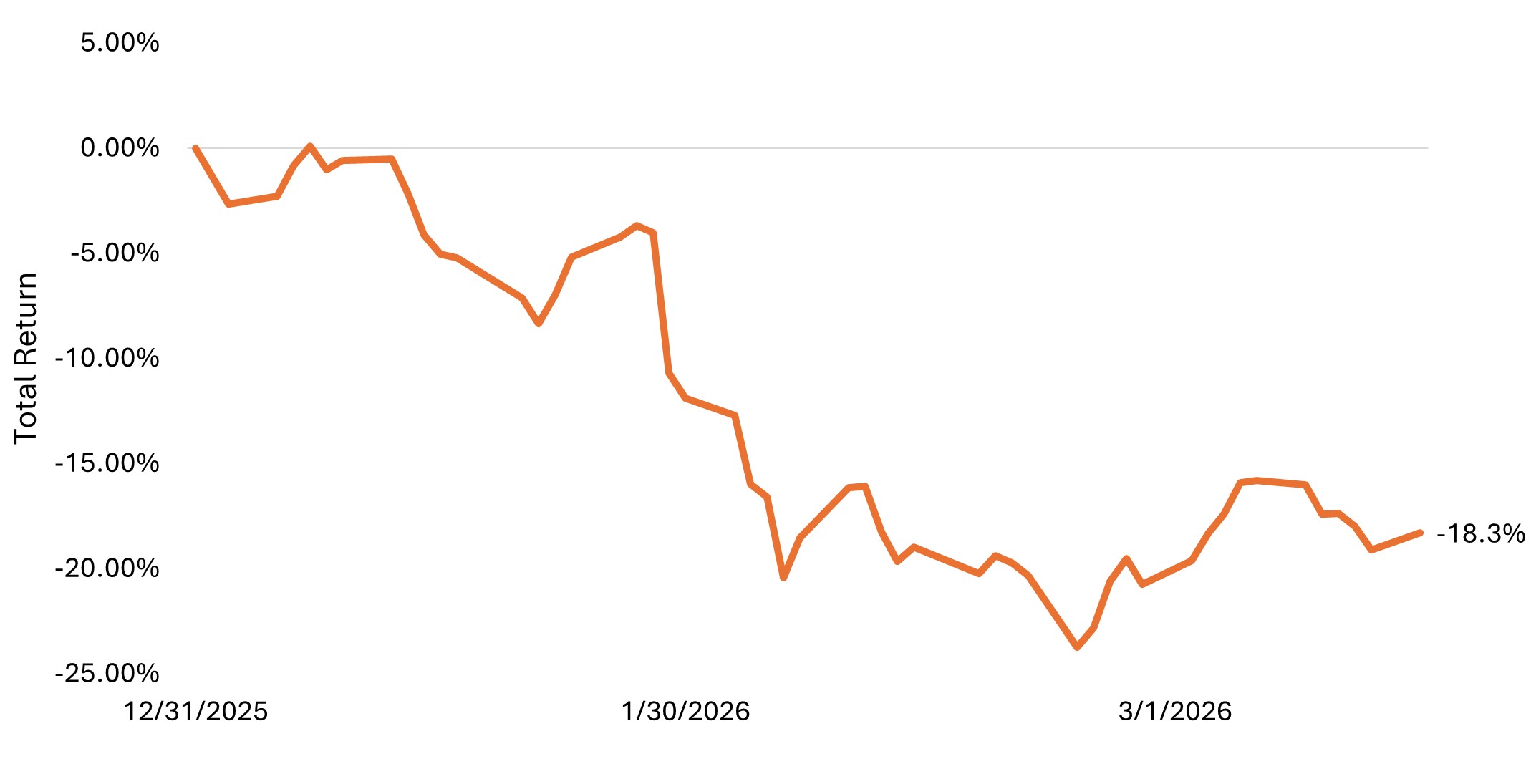

Onde estamos vendo o exagero se manifestar de forma mais acentuada é no tratamento do mercado em relação ao software. O índice de software caiu aproximadamente 18% no ano até o momento, à medida que os investidores precificam a disrupção causada pela IA. Parte dessa preocupação é legítima, mas não acreditamos que o mercado esteja diferenciando bem entre as empresas que serão de fato impactadas negativamente e aquelas que estão se adaptando de forma eficaz.

Figura 3: Índice S&P do Setor de Software e Serviços, acumulado no ano até 16 de março de 2026

Fonte: Bloomberg, em 17 de março de 2026. O Índice Setorial Seleto de Software e Serviços da S&P é composto por ações do Índice S&P Total Market classificadas nos subsetores de Software de Aplicações, Entretenimento Doméstico Interativo, Consultoria em TI e Outros Serviços e Software de Sistemas do GICS.

Para empresas de software de alta qualidade, há mais em sua posição competitiva do que apenas o software em si — distribuição, relacionamento com clientes e suporte de implementação também fazem parte da equação. Essas vantagens não desaparecem da noite para o dia.

Estamos começando a ver alguma estabilização no setor, mas o processo de ajuste de longo prazo já está em andamento, e esperamos que ele crie oportunidades reais para a gestão ativa.

Os pontos de vista aqui expressos correspondem à data de publicação. São fornecidos exclusivamente para fins informativos e não devem ser considerados nem utilizados como aconselhamento de investimento, jurídico ou fiscal, nem como oferta de venda, solicitação de uma oferta de compra ou recomendação para comprar, vender ou manter qualquer valor mobiliário, estratégia de investimento ou setor de mercado. Nada do que está contido neste material deve ser considerado como prestação direta ou indireta de serviços de gestão de investimentos específicos para as necessidades de qualquer cliente. As opiniões e os exemplos são apresentados para fins ilustrativos de temas mais gerais, não são indicativos de qualquer intenção de negociação, podem variar e podem não refletir os pontos de vista de outros membros da organização. Não se pretende indicar ou sugerir que qualquer ilustração/exemplo mencionado faça parte ou tenha feito parte, em algum momento, de qualquer carteira. As previsões não podem ser garantidas e não há garantia de que as informações fornecidas sejam completas ou pontuais, nem de que os resultados obtidos a partir de seu uso sejam garantidos. Salvo indicação em contrário, a Janus Henderson Investors é a fonte dos dados e confia razoavelmente nas informações e dados fornecidos por terceiros.

O desempenho passado não é indicativo de resultados futuros. Investimentos envolvem riscos, incluindo a possível perda de capital e a flutuação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações nele contidas podem estar sujeitos a restrições legais e não podem ser reproduzidos ou mencionados sem autorização expressa por escrito, nem utilizados em qualquer jurisdição ou circunstância em que tal uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, no todo ou em parte. O conteúdo deste material não foi aprovado nem endossado por qualquer órgão regulador.

Janus Henderson Investors é o nome sob o qual as entidades listadas oferecem produtos e serviços de investimento nas seguintes jurisdições: (a) Na Europa, Janus Henderson Investors International Limited (nº de registro 3594615), Janus Henderson Investors UK Limited (nº de registro 906355), Janus Henderson Fund Management UK Limited (nº de registro 2678531), (todas registradas na Inglaterra e País de Gales em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (nº de registro 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (nº de registro B22848, em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier) oferecem produtos e serviços de investimento; (b) Nos EUA, consultores de investimento registrados na SEC, afiliados da Janus Henderson Group plc; (c) No Canadá, por meio da Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Em Singapura, Janus Henderson Investors (Singapore) Limited (número de registro da empresa: 199700782N). Este anúncio ou publicação não foi revisado pela Autoridade Monetária de Singapura; (e) Em Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material não foi revisado pela Comissão de Valores Mobiliários e Futuros de Hong Kong (“SFC”); (f) Na Coreia do Sul, Janus Henderson Investors Limited (Singapura), exclusivamente para investidores profissionais qualificados (conforme definidos na Lei de Serviços de Investimento Financeiro e Mercados de Capitais e seus regulamentos subordinados); (g) No Japão, Janus Henderson Investors (Japan) Limited, regulada pela Agência de Serviços Financeiros e registrada como Entidade de Serviços Financeiros que realiza atividades de gestão de investimentos, consultoria de investimentos e agência, bem como atividades de instrumentos financeiros do Tipo II; (h) Na Austrália e Nova Zelândia, por meio da Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 e suas entidades relacionadas, incluindo Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) No Oriente Médio, Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros de Dubai como Escritório de Representação. Não serão realizadas transações no Oriente Médio e quaisquer consultas devem ser direcionadas à Janus Henderson. As chamadas telefônicas poderão ser gravadas para nossa proteção mútua, para melhorar o atendimento ao cliente e para fins de manutenção de registros regulatórios.

Fora dos EUA: Para uso exclusivo de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes comerciais, conforme definidos na jurisdição aplicável. Proibida a visualização ou distribuição ao público. Comunicação Publicitária.

Janus Henderson® e quaisquer outras marcas comerciais utilizadas neste documento são marcas comerciais da Janus Henderson Group plc ou de uma de suas afiliadas. © Janus Henderson Group plc.

D10520