O mercado de crédito, que vem se estreitando e se beneficiando de fatores técnicos positivos de mercado (demanda e oferta de títulos) ao longo dos últimos vários anos, passou por uma mudança recente de dinâmica. Embora os hyperscalers (Alphabet, Amazon, Meta, Microsoft e agora Oracle) tenham financiado grande parte de seus gastos de capital (capex) em 2025 com fluxo de caixa livre de seus negócios principais, setembro registrou uma mudança notável no comportamento dos emissores, à medida que todos os hyperscalers passaram a captar capital externamente. Além disso, cada um dos hyperscalers demonstrou continuidade de impulso e aceleração em seus negócios principais até o 3T25, resultando em os mercados mais amplos concederem “permissão” para que esses players continuem com seus gastos de capex.

Oracle, Meta e Alphabet (Google) lideraram o movimento, emitindo grandes volumes de dívida para financiar suas ambições em inteligência artificial (IA), e realizando essas emissões de dívida a taxas médias ponderadas de juros abaixo de 5%.

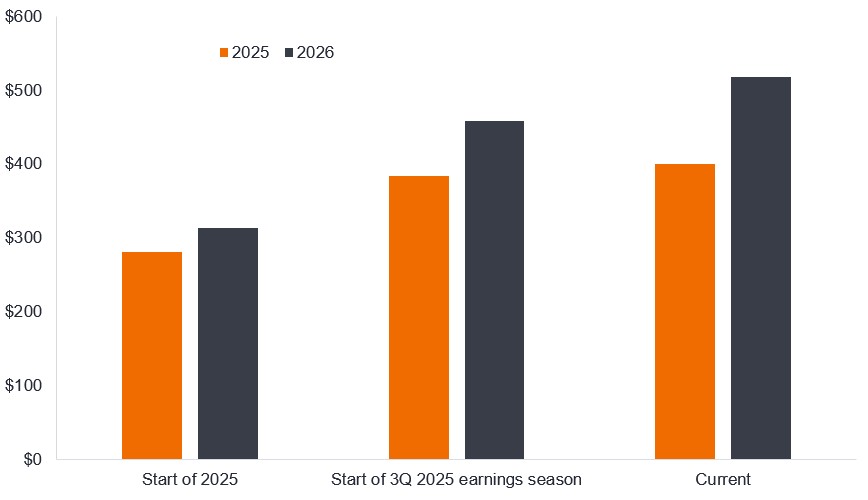

Conforme mostrado na Figura 1, as estimativas de consenso para os gastos de capex dos hyperscalers no ano-calendário de 2026 aumentaram de US$ 314 bilhões no início do ano, equivalentes a um crescimento de 12% ano contra ano (yoy), para US$ 458 bilhões no início da temporada de resultados do 3T25, chegando hoje a US$ 518 bilhões, equivalentes a um crescimento de 29% yoy.

Fonte: Factset, Goldman Sachs Global Investment Research, 31 de outubro de 2025. Não há garantia de que tendências passadas continuarão ou que previsões serão realizadas.

“Corrida armamentista de IA” pela liderança

Um refrão comum é que, para vencer em IA, é preciso gastar muito e rápido. As principais empresas de tecnologia percebem uma oportunidade (e ameaça) única em uma geração: em outras palavras, quem construir os modelos e plataformas de IA mais avançados poderá dominar o cenário por anos. Essa dinâmica criou uma corrida para escalar o poder computacional, assinar contratos de longo prazo para terrenos e lançar investimentos sem precedentes em capital humano. Embora vários hyperscalers possam continuar a financiar suas campanhas de expansão com caixa existente em balanço ou com fluxo de caixa livre gerado por seus negócios principais, eles estão cada vez mais recorrendo aos mercados de dívida públicos e privados para obter apoio. Grande parte dessa mudança na composição do financiamento foi impulsionada pelo custo relativamente mais baixo da dívida em comparação com o uso de lucros retidos ou capital próprio.

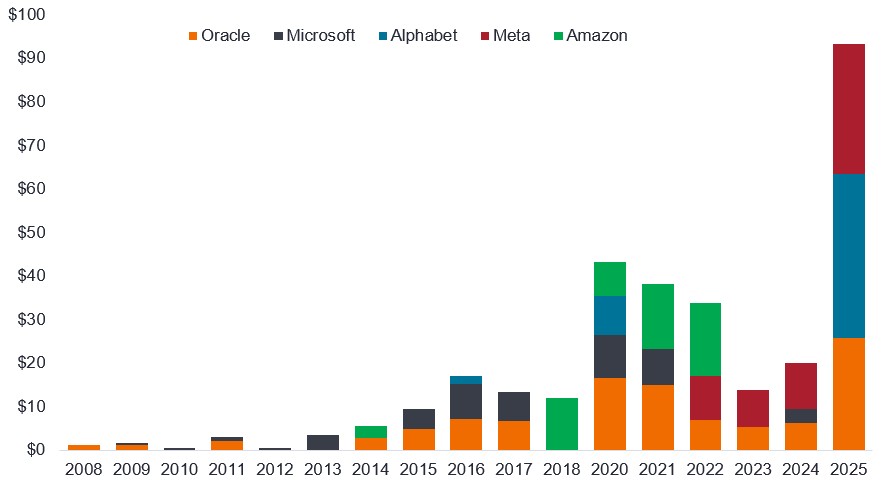

A Oracle deu início à frenesi de emissões no setor de tecnologia com uma oferta de títulos de US$ 18 bilhões, incluindo uma rara tranche de 40 anos precificada a 165 pontos-base (bps) acima do Tesouro dos EUA correspondente. Os recursos são destinados à infraestrutura de nuvem e a parcerias com a OpenAI. A Meta tinha “apenas” US$ 29 bilhões de dívida corporativa no início de outubro. Desde então, a empresa efetivamente captou mais US$ 57 bilhões, sendo US$ 27 bilhões por meio da transação Beignet (uma joint venture entre a Meta e a Blue Owl para financiar um campus de data centers de aproximadamente 2GW na Louisiana que permanecerá fora do balanço) e um negócio regular de títulos corporativos de US$ 30 bilhões no balanço. A emissão de US$ 30 bilhões representou o quinto maior negócio individual de títulos de todos os tempos nos mercados de grau de investimento, e o maior já realizado que não foi usado diretamente para financiar atividades de fusões e aquisições (M&A). A Alphabet seguiu logo depois, emitindo € 6,5 bilhões na Europa e US$ 17,5 bilhões nos EUA, aumentando efetivamente a dívida em seu balanço em quase 70% em um único dia.¹

Fonte: Bloomberg, Janus Henderson Investors, emissões de dívida em dólares americanos, de 1º de janeiro de 2008 a 6 de novembro de 2025. Nota: as emissões da Meta excluem o negócio Beignet.

Apesar dos fundamentos sólidos e do apetite dos investidores, Alphabet e Meta pagaram um prêmio claro para acessar o mercado de dívida, com prêmios significativos de nova emissão (pagando um adicional de 10–15 pontos-base em comparação com sua dívida existente).² A precificação reflete tanto a escala de suas ambições quanto a postura cautelosa do mercado em relação ao volume de dívida que provavelmente chegará aos mercados de capitais em 2026 e 2027. Em suma, embora a dívida seja uma fonte de financiamento mais atraente para os hyperscalers, e os investidores em crédito permaneçam dispostos a financiar a revolução da IA por meio de diversos veículos, é necessária uma compensação relativa.

Escala de emissão: “incertezas conhecidas”

A emissão futura permanece uma incerteza conhecida: espera-se que o superciclo de capex em IA continue nos próximos anos, embora a duração e a escala permaneçam incertas, remodelando tanto o setor de tecnologia quanto muitas indústrias correlatas. Nesse processo, o perfil financeiro das Big Tech está evoluindo — de modelos ricos em caixa e leves em ativos para estruturas intensivas em capex e com alavancagem envolvida, posicionadas para disputar a liderança de longo prazo em IA. Dito isso, existem vários fatores trabalhando a favor dos hyperscalers quando se trata de gerenciar custos excessivos de financiamento: cada um deles, excluindo a Oracle, possui classificações de crédito estelares (AA- ou superiores)³, e há uma gama de métodos de financiamento inovadores fora dos canais tradicionais, incluindo joint ventures e mercados privados, embora esses métodos auxiliares de financiamento reduzam ainda mais a visibilidade sobre emissões futuras.

Spreads: não tão apertados assim?

Durante grande parte do ano, os spreads de crédito vinham se estreitando gradualmente. Os spreads de grau de investimento dos EUA atingiram seus níveis mais estreitos em 15 anos, com o spread ajustado por opção (OAS) caindo para 74bps em meados de setembro.⁴ Mas o recente dilúvio de oferta — particularmente do setor de tecnologia — pode ter mudado o jogo.

Fonte: Bloomberg, ICE BofA US Corporate Index, spread ajustado por opção sobre títulos governamentais (Govt OAS), 31 de outubro de 2020 a 7 de novembro de 2025. Um ponto-base (bp) equivale a 1/100 de um ponto percentual, 1bp = 0,01%. O desempenho passado não prevê retornos futuros.

Fonte: Bloomberg, ICE BofA US Corporate Index, spread ajustado por opção sobre títulos governamentais (Govt OAS), 31 de outubro de 2020 a 7 de novembro de 2025. Um ponto-base (bp) equivale a 1/100 de um ponto percentual, 1bp = 0,01%. O desempenho passado não prevê retornos futuros.

A capacidade do mercado de absorver esses grandes negócios, com os spreads gerais do mercado se alargando apenas 10bps em relação aos mínimos até 7 de novembro de 2025, é impressionante.⁵ Mas também é reveladora. Os investidores exigiram um prêmio, e esse prêmio provavelmente interrompeu um maior estreitamento no setor de tecnologia, que apresentou desempenho forte nos últimos três anos.

Os investidores em crédito também provavelmente exigirão compensação adicional até que haja clareza em torno dos “vencedores” definidos desse superciclo. Apesar dos fundamentos excepcionais nesse grupo, observados por meio de uma combinação de crescimento contínuo e geração de fluxo de caixa livre, antecipamos que a mudança na política financeira pode deixar os spreads de tecnologia limitados dentro de uma faixa.

Essas mudanças já estão surgindo. Em meados de setembro de 2025, os spreads de tecnologia BBB de 10 anos eram negociados, em média, 12bps mais apertados do que os de corporates não financeiros mais amplos; sete semanas depois, esse prêmio não existe mais, pois os BBBs de tecnologia são negociados quase em linha com os corporates não financeiros mais amplos.⁶

Conclusão: a dívida de IA está remodelando os mercados de crédito

A corrida armamentista de IA não é apenas uma história de ações de tecnologia — é uma história de crédito. Oracle, Meta e Alphabet demonstram que 1) o mercado de crédito atualmente permanece aberto para grandes financiamentos relacionados a capex em IA, mas 2) os investidores não estão perseguindo negócios cegamente. A precificação com prêmio dos negócios recentes para emissores de alta qualidade sugere um mercado ligeiramente mais cauteloso e seletivo. Do ponto de vista fundamental, acreditamos que isso seja meramente uma simples questão de oferta em vez de qualquer indicação de deterioração subjacente na qualidade de crédito. Essas empresas não são altamente alavancadas e possuem fundamentos operacionais sólidos e balanços impecáveis.

Ao olharmos para frente, a interação entre investimento em IA, emissões corporativas e spreads de crédito permanecerá central. O futuro pode ser incerto, mas uma coisa é clara: a onda de endividamento das Big Tech pode ter alterado o quadro técnico no crédito.

As opiniões apresentadas são válidas na data de publicação. Essas opiniões visam apenas fins informativos e não devem ser utilizadas nem interpretadas como consultoria de investimento, de aconselhamento jurídico ou fiscal, ou como uma oferta de venda, uma solicitação de uma oferta de compra ou uma recomendação de compra, venda ou detenção de qualquer título, estratégia de investimento ou setor de mercado. Nada neste material será considerado um fornecimento direto ou indireto de serviços de gestão de investimentos específicos a quaisquer requisitos dos clientes. As opiniões e exemplos têm como objetivo somente ilustrar e esclarecer temas mais abrangentes e, portanto, não são uma indicação de intenção de negociação. Essas informações estão sujeitas a alterações e poderão não refletir as opiniões de outras pessoas na organização. Essas informações não se destinam a indicar ou implicar que qualquer ilustração/exemplo mencionado está presente atualmente, ou já esteve no passado, em qualquer portfólio. Não podem ser garantidas previsões e não há garantia de que as informações fornecidas sejam completas ou atempadas, nem existem garantias em relação aos resultados obtidos com a sua utilização. A Janus Henderson Investors é a fonte de dados, salvo indicação em contrário, e tem a confiança razoável de que as informações e os dados fornecidos por terceiros são confiáveis. O desempenho passado não prevê retornos futuros. Investir é uma atividade que envolve riscos, incluindo a perda de patrimônio e a oscilação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações contidas nele podem estar protegidos ao abrigo da lei. Esses dados não podem ser reproduzidos, mencionados ou usados sem permissão expressa por escrito em qualquer jurisdição ou circunstância em que seu uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, seja de modo parcial ou de modo integral. O conteúdo deste material não foi aprovado ou subscrito por nenhuma agência reguladora.

Janus Henderson Investors é o nome sob o qual os produtos e serviços de investimento são fornecidos pelas entidades identificadas nas seguintes jurisdições: (a) Europa: pela Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada uma registrada na Inglaterra e no País de Gales no endereço: 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (número de registro 11286661, 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulamentada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (n.º de registro B22848 no endereço: 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier); (b) EUA: por consultores de investimento registrados da SEC que são filiais da Janus Henderson Group plc; (c) Canadá: pela Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Singapura: pela Janus Henderson Investors (Singapura) Limited (n.º de registro 199700782N). Esta publicação ou divulgação não foi avaliada pela Autoridade Monetária de Singapura; (e) Hong Kong: pela Janus Henderson Investors Hong Kong Limited. Este material não foi avaliado pela Comissão de Valores Mobiliários e Futuros de Hong Kong; (f) Coreia do Sul: pela Janus Henderson Investors (Singapura) Limited apenas a investidores profissionais qualificados (conforme definido na Lei dos Serviços de Investimento Financeiro e do Mercado de Capitais e nos seus regulamentos subsequentes); (g) Japão: pela Janus Henderson Investors (Japão) Limited, regulada pela Agência de Serviços Financeiros e registrada como uma empresa de instrumentos financeiros responsável pela gestão de investimentos, consultoria de investimentos, atividades da agência e transações de instrumentos financeiros do tipo II; (h) Austrália e Nova Zelândia: pela Janus Henderson Investors (Austrália) Limited (ABN 47 124 279 518) e seus órgãos relacionados corporativos, incluindo a Janus Henderson Investors (Austrália) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e a Janus Henderson Investors (Austrália) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) Oriente Médio: pela Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros do Dubai, como representante oficial. Não serão efetuadas quaisquer transações no Oriente Médio. Em caso de dúvidas, a Janus Henderson deverá ser contactada. As ligações telefônicas poderão ser gravadas para nossa mútua proteção, para melhorar o atendimento ao cliente e manter os registros exigidos por lei.

Fora dos EUA: Para utilização exclusiva de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes de grande escala, conforme definido pela jurisdição aplicável. Este documento não deve ser distribuído ou visualizado de modo público. Comunicação Publicitária.

Janus Henderson é uma marca registada do Janus Henderson Group plc ou de uma das suas subsidiárias. © Janus Henderson Group plc.

D10520

Por Redacción España

Por Redacción España