A geopolítica estará no centro das atenções no início de 2026. Da captura do presidente venezuelano Maduro pelos EUA à postura provocativa do presidente Trump em relação à Groenlândia e aos distúrbios civis no Irã, os acontecimentos recentes trouxeram de volta o foco para o crescente investimento global em defesa.

Emblemático desse cenário, em 7 de janeiro, Trump declarou que pediria ao Congresso para aumentar o orçamento do Pentágono para US$ 1,5 trilhão em 2027, um aumento de mais de 50% em relação aos níveis de 2026, citando “tempos conturbados e perigosos”. E embora a Venezuela tenha implicações diretas limitadas para a indústria de defesa europeia, as tensões com os aliados da OTAN em relação à Groenlândia afetam muito mais a Europa. Juntos, esses pontos críticos reforçam um contexto geopolítico cada vez mais instável e a necessidade estrutural de maiores gastos militares.

As ações do setor de defesa europeu tiveram um início de ano forte, com o índice STOXX Europe Targeted Defence subindo 14% e a cesta Goldman Sachs Europe Defense registrando alta de 18% no acumulado do ano (dados de 30 de janeiro de 2026). Essas ações dispararam no primeiro semestre de 2025, antes de o ímpeto diminuir no final do ano. Apesar do desempenho recente impressionante, acreditamos que os mercados continuam subestimando a magnitude e a duração do ciclo de rearmamento da Europa.

Gráfico 1: As ações do setor de defesa europeu tiveram um desempenho superior em 2025.

Fonte: Bloomberg, dados de 31 de dezembro de 2024 a 31 de dezembro de 2025. A cesta Goldman Sachs Europe Defense é composta por empresas europeias com exposição a gastos com defesa. O índice STOXX Europe Targeted Defence é composto por empresas europeias que obtêm receita com o fornecimento de equipamentos e serviços militares. O índice S&P 500 Aerospace & Defense Select Industry é composto por ações do S&P 500 classificadas no subsegmento Aeroespacial e de Defesa do GICS. A cesta Goldman Sachs US Defense é composta por empresas americanas com exposição a gastos com defesa nos EUA.

Setor de defesa europeu: por que os ganhos de 2025 representam apenas parte da história.

Embora as ações do setor de defesa europeu tenham apresentado um desempenho superior em 2025, a maior parte dos ganhos ocorreu nos primeiros três meses do ano. Vale lembrar que, naquele período, a retórica tarifária do presidente Trump deu origem à chamada política de “venda de produtos americanos”, que pressionou os ativos financeiros dos EUA globalmente. Enquanto isso, o desejo dos Estados Unidos de se afastarem de seu papel tradicional como garantidor da segurança global pressionou ainda mais os aliados da OTAN na Europa a aumentarem seus orçamentos de defesa.

No entanto, o impulso inicial deu lugar a um desempenho mais irregular ao longo do restante do ano, à medida que a reversão das tarifas do “Dia da Libertação” do governo Trump desencadeou uma ampla recuperação em outros setores. Os índices de referência da defesa europeia não apenas ficaram atrás dos seus pares americanos no segundo semestre de 2025, como também registraram queda. A especulação sobre um iminente acordo de paz entre Rússia e Ucrânia pesou ainda mais sobre o sentimento do setor no quarto trimestre. Essas negociações de paz estagnaram no início de 2026, visto que as duas nações permaneceram muito distantes em relação às principais disputas territoriais.

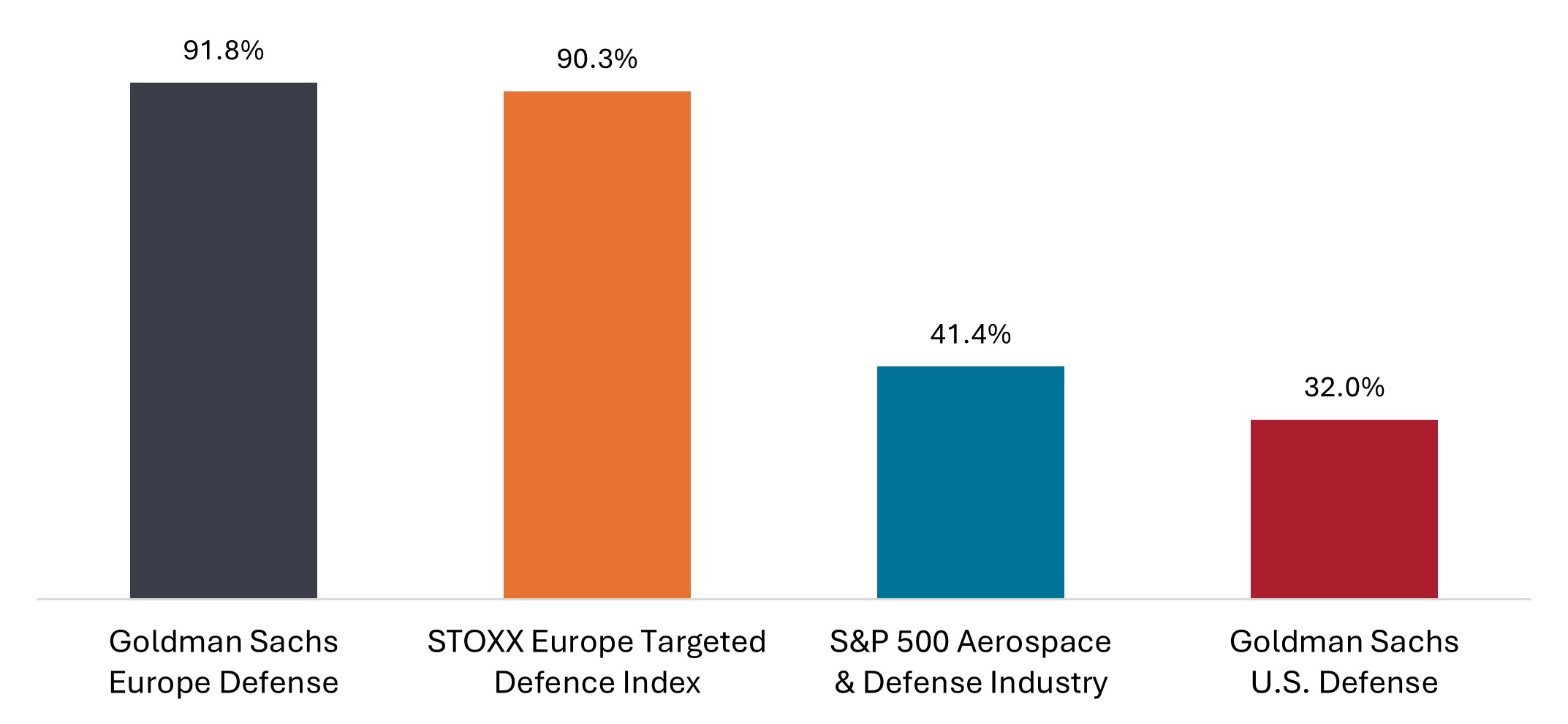

Gráfico 2: As ações do setor de defesa europeu ficaram atrás das ações do setor americano no segundo semestre de 2025.

Desempenho dos preços (30 de junho de 2025 a 31 de dezembro de 2025, em moeda local)

Fonte: Bloomberg, dados de 30 de junho de 2025 a 31 de dezembro de 2025.

Fonte: Bloomberg, dados de 30 de junho de 2025 a 31 de dezembro de 2025.

Embora um período de consolidação após a rápida ascensão no início do ano passado seja compreensível, acreditamos que a relativa fraqueza demonstrada durante o quarto trimestre foi injustificada. Em nossa opinião, os mercados têm se concentrado excessivamente nas oscilações geopolíticas de curto prazo, em vez das forças estruturais de longo prazo que estão remodelando a indústria de defesa europeia. A forte recuperação das ações do setor de defesa europeu no início de 2026 sugere que os investidores podem estar começando a perceber essa desconexão.

Avaliando a escala e a duração do ciclo de rearmamento europeu.

Após décadas de subinvestimento desde o fim da Guerra Fria, a Europa enfrenta agora o desafio de reconstruir sua prontidão militar – um processo que se estenderá por mais de uma década. Na Cúpula da OTAN do ano passado, em Haia, os aliados europeus assumiram um compromisso crucial de elevar os gastos essenciais com defesa para 3,5% do PIB até 2035 (em comparação com a meta anterior de 2%), com mais 1,5% destinados a investimentos mais amplos relacionados à segurança, elevando o gasto total com defesa para 5% do PIB.

Embora os gastos com defesa em toda a região tenham aumentado substancialmente desde a invasão da Ucrânia pela Rússia em 2022, os investimentos ainda estão muito aquém dos níveis dos EUA, e atingir a meta de 3,5% até 2035 continua sendo uma tarefa distante. Embora alguns países aumentem os gastos mais rapidamente do que outros, reduzir essa diferença provavelmente continuará sendo uma prioridade no futuro próximo. A urgência é agravada pela crescente pressão de Washington: a Estratégia de Segurança Nacional recentemente publicada pelos Estados Unidos pediu que a Europa “assuma a responsabilidade principal por sua própria defesa” ¹ , uma posição que provavelmente persistirá mesmo após o fim da presidência de Trump.

Mesmo que o conflito na Ucrânia termine, a maioria dos países europeus agora considera a Rússia uma ameaça de longo prazo à segurança nacional, e os esforços de manutenção da paz exigirão investimentos contínuos. De fato, em uma cúpula em Paris, no início de janeiro, os líderes europeus assinaram uma declaração prometendo garantias de segurança para a Ucrânia, incluindo apoio militar de longo prazo e prontidão para mobilizar uma força multinacional assim que um cessar-fogo for estabelecido.

Anexo 3: Gastos com defesa dos países da OTAN

Preços e taxa de câmbio constantes de 2024 (US$), 2024

Fonte: OTAN, Despesas com Defesa dos Países da OTAN (2014 a 2024).

As implicações para as empresas de defesa europeias bem posicionadas são claras. Restaurar a prontidão militar em toda a região exigirá investimento constante por pelo menos a próxima década, o que se traduzirá em contratos de longo prazo e previsibilidade de lucros.

É provável que os governos europeus também priorizem fornecedores nacionais em detrimento das importações americanas. Na Estratégia Industrial de Defesa Europeia, lançada em 2024, a UE instou os Estados-Membros a progredirem no sentido de que pelo menos 50% dos investimentos em defesa sejam adquiridos dentro da UE até 2030 e 60% até 2035.<sup> 3</sup> À medida que as encomendas continuam a aumentar, as empresas líderes não só beneficiam de orçamentos nacionais crescentes, como também têm a oportunidade de ganhar quota de mercado.

A Alemanha como base para a reconstrução da indústria de defesa europeia.

A Alemanha destaca-se como a pedra angular da reconstrução da defesa europeia, entrando no ciclo com flexibilidade fiscal e um mandato claro para uma modernização acelerada. Como a maior economia da Europa – e a terceira a nível mundial – a Alemanha carrega uma dívida equivalente a cerca de 62% do PIB, em comparação com 82% para a UE e 88% para a zona euro em geral.<sup> 4 </sup>

Em 2025, as reformas alemãs de “freio à dívida” removeram efetivamente as restrições aos gastos com defesa. Isso ocorreu em meio a um esforço mais amplo e coordenado para estimular a economia nacional, apoiado por um fundo federal de investimento de € 500 bilhões destinado a impulsionar o crescimento industrial. Dentro dessa estratégia, a indústria de defesa é vista não apenas como essencial para a segurança nacional, mas também como um motor de crescimento estratégico.

O impacto já é visível. O orçamento federal alemão para 2026 destina aproximadamente € 108 bilhões para a defesa, um aumento de 25% em relação ao ano anterior, o que elevará os gastos para cerca de 2,6% do PIB. É importante destacar que o país pretende atingir a meta de 3,5% até 2029, seis anos antes do prazo estabelecido pela OTAN. Em dezembro de 2025, os parlamentares aprovaram novos projetos de aquisição no valor de quase € 50 bilhões – um sinal significativo de que os planos de gastos estão se traduzindo em demanda concreta.

O orçamento da Alemanha prevê mais que dobrar os gastos com defesa.

Fonte: OTAN, SIPRI, UBS. Nota: A linha azul refere-se aos dados do SIPRI, a linha laranja aos dados da OTAN, que começaram em 2014. Ambos utilizam definições ligeiramente diferentes para categorizar os gastos. A linha verde tracejada representa a previsão de gastos com o orçamento de defesa da Alemanha até 2029.

Os desafios de curto prazo justificam uma abordagem seletiva

Embora o cenário fundamental para o setor permaneça altamente favorável, as avaliações estão mais altas do que há um ano, elevando o patamar para a execução. E, como vimos no final de 2025 – e, mais recentemente, após a aparente mudança de posição de Trump sobre a Groenlândia em Davos – qualquer redução nas tensões geopolíticas pode gerar volatilidade no curto prazo. Tais oscilações de sentimento, contudo, não comprometeriam a tese de longo prazo, em nossa opinião.

As diferentes situações fiscais na região também merecem uma análise cuidadosa. Países mais endividados podem enfrentar resistência política a aumentos rápidos de gastos. Esse cenário favorece empresas com presença local na indústria, visto que os governos buscam compensar os impactos fiscais com atividades industriais domésticas. Acreditamos que as empresas com capacidades diferenciadas em escala, incluindo líderes locais e globais, estão em melhor posição para se beneficiar.

Em última análise, a longa jornada rumo à restauração da prontidão militar em toda a Europa ainda está em seus estágios iniciais. Para os investidores, identificar as oportunidades mais atraentes exige ir além do ruído gerado pelas manchetes. Em nossa opinião, uma abordagem ativa, fundamentada em pesquisa aprofundada, pode ajudar a identificar essas oportunidades à medida que o rearme da Europa avança.

Os pontos de vista aqui expressos correspondem à data de publicação. São fornecidos exclusivamente para fins informativos e não devem ser considerados nem utilizados como aconselhamento de investimento, jurídico ou fiscal, nem como oferta de venda, solicitação de uma oferta de compra ou recomendação para comprar, vender ou manter qualquer valor mobiliário, estratégia de investimento ou setor de mercado. Nada do que está contido neste material deve ser considerado como prestação direta ou indireta de serviços de gestão de investimentos específicos para as necessidades de qualquer cliente. As opiniões e os exemplos são apresentados para fins ilustrativos de temas mais gerais, não são indicativos de qualquer intenção de negociação, podem variar e podem não refletir os pontos de vista de outros membros da organização. Não se pretende indicar ou sugerir que qualquer ilustração/exemplo mencionado faça parte ou tenha feito parte, em algum momento, de qualquer carteira. As previsões não podem ser garantidas e não há garantia de que as informações fornecidas sejam completas ou pontuais, nem de que os resultados obtidos a partir de seu uso sejam garantidos. Salvo indicação em contrário, a Janus Henderson Investors é a fonte dos dados e confia razoavelmente nas informações e dados fornecidos por terceiros.

O desempenho passado não é indicativo de resultados futuros. Investimentos envolvem riscos, incluindo a possível perda de capital e a flutuação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações nele contidas podem estar sujeitos a restrições legais e não podem ser reproduzidos ou mencionados sem autorização expressa por escrito, nem utilizados em qualquer jurisdição ou circunstância em que tal uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, no todo ou em parte. O conteúdo deste material não foi aprovado nem endossado por qualquer órgão regulador.

Janus Henderson Investors é o nome sob o qual as entidades listadas oferecem produtos e serviços de investimento nas seguintes jurisdições: (a) Na Europa, Janus Henderson Investors International Limited (nº de registro 3594615), Janus Henderson Investors UK Limited (nº de registro 906355), Janus Henderson Fund Management UK Limited (nº de registro 2678531), (todas registradas na Inglaterra e País de Gales em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (nº de registro 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (nº de registro B22848, em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier) oferecem produtos e serviços de investimento; (b) Nos EUA, consultores de investimento registrados na SEC, afiliados da Janus Henderson Group plc; (c) No Canadá, por meio da Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Em Singapura, Janus Henderson Investors (Singapore) Limited (número de registro da empresa: 199700782N). Este anúncio ou publicação não foi revisado pela Autoridade Monetária de Singapura; (e) Em Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material não foi revisado pela Comissão de Valores Mobiliários e Futuros de Hong Kong (“SFC”); (f) Na Coreia do Sul, Janus Henderson Investors Limited (Singapura), exclusivamente para investidores profissionais qualificados (conforme definidos na Lei de Serviços de Investimento Financeiro e Mercados de Capitais e seus regulamentos subordinados); (g) No Japão, Janus Henderson Investors (Japan) Limited, regulada pela Agência de Serviços Financeiros e registrada como Entidade de Serviços Financeiros que realiza atividades de gestão de investimentos, consultoria de investimentos e agência, bem como atividades de instrumentos financeiros do Tipo II; (h) Na Austrália e Nova Zelândia, por meio da Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 e suas entidades relacionadas, incluindo Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) No Oriente Médio, Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros de Dubai como Escritório de Representação. Não serão realizadas transações no Oriente Médio e quaisquer consultas devem ser direcionadas à Janus Henderson. As chamadas telefônicas poderão ser gravadas para nossa proteção mútua, para melhorar o atendimento ao cliente e para fins de manutenção de registros regulatórios.

Fora dos EUA: Para uso exclusivo de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes comerciais, conforme definidos na jurisdição aplicável. Proibida a visualização ou distribuição ao público. Comunicação Publicitária.

Janus Henderson® e quaisquer outras marcas comerciais utilizadas neste documento são marcas comerciais da Janus Henderson Group plc ou de uma de suas afiliadas. © Janus Henderson Group plc.

D10520