Durante grande parte da última década, a Europa carregou um rótulo incômodo: a região que promete muito, regula ainda mais e, no fim das contas, entrega muito pouco crescimento. Os investidores se acostumaram a tratar as ações europeias como uma armadilha de valor – baratas por algum motivo – enquanto o capital global gravitava em direção a um conjunto concentrado de ações “campeãs” em outros lugares, principalmente nos EUA.

No entanto, 2025 quebrou esse paradigma. A Europa não só teve um desempenho forte, como também o fez mantendo-se com preços atrativos em comparação com os mercados globais. Essa combinação de melhores retornos e expectativas mais baixas criou um cenário particular para os investidores. Não era preciso perfeição para obter bons resultados, apenas garantir que os desfechos fossem menos desastrosos do que o previsto, num momento em que os investidores buscavam diversificar seus investimentos em relação aos EUA. Mas será que a Europa conseguirá manter esse desempenho superior?

A Europa tem problemas, mas a questão é se as pressões que recaem sobre a região são finalmente fortes o suficiente para catalisar reformas significativas – e se essas reformas, mesmo que lentas, podem desbloquear oportunidades de investimento.

Como vimos em 2025, a Europa está passando por uma ampla reformulação política e geopolítica. O “dividendo da paz” pós-Guerra Fria, baseado em décadas de gastos com defesa relativamente baixos e uma confortável dependência da segurança global, chegou ao fim. Essa mudança é estrutural, não cíclica, e altera as prioridades de alocação de capital em todo o continente. Ao mesmo tempo, as antigas restrições internas da Europa tornaram-se mais difíceis de ignorar.

A importante implicação para o investimento é que muitos dos problemas da Europa têm origem interna, o que significa que as ferramentas para resolvê-los também se encontram, em grande parte, dentro da Europa. Isso não garante o sucesso, mas significa que os resultados são menos suscetíveis a fatores externos.

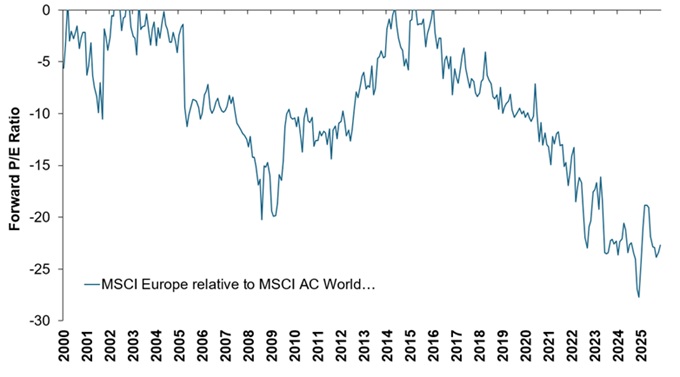

A melhoria no desempenho das ações europeias em 2025 não foi resultado da resolução de seus problemas estruturais. Isso ocorreu em um contexto de cautela e crescente incerteza geopolítica. Além disso, as ações europeias continuam cotadas em mínimas históricas em relação ao índice MSCI World (Gráfico 1). Isso é importante porque, em última análise, a precificação reflete expectativas.

Fonte: Previsões de consenso da Bloomberg, Janus Henderson Investors Analysis, em 28 de novembro de 2025.

Duas características específicas tornam a Europa particularmente interessante para nós enquanto investidores:

- O efeito da “porta estreita” (se houver movimento, o movimento é rápido): o mercado de ações europeu é significativamente menor que o americano. Quando os fluxos se tornam positivos, especialmente vindos de fora da região, as oscilações de preços podem ser abruptas. 2025 forneceu uma demonstração prática: quando a porta é estreita, não é necessário um aumento massivo na demanda para impulsionar os preços para cima de forma substancial.

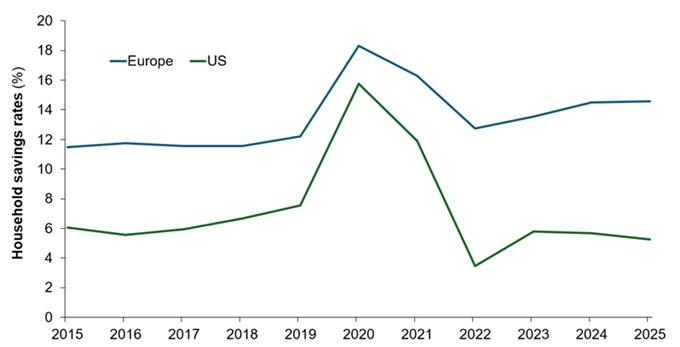

- Uma grande quantidade de poupanças ociosas: As poupanças das famílias em toda a UE são enormes (Gráfico 2), com uma parte substancial mantida em dinheiro, rendendo pouco ou nenhum retorno. Se as propostas para mobilizar esse capital não utilizado ganharem força, resultando numa migração para os mercados de ações, crédito e investimento produtivo (e para a economia real), isso representaria um poderoso catalisador para o crescimento.

Figura 2: A poupança das famílias é uma fonte de investimento inexplorada na UE.

Fonte: Bloomberg, Janus Henderson Investors Analysis, em 7 de julho de 2025.

O progresso nas reformas sistêmicas na UE tem sido gradual e burocrático, e esperamos que isso continue. No entanto, as reformas propostas pelo ex-presidente do BCE, Mario Draghi, são significativas, com mudanças na securitização, esforços de modernização atrelados à eletrificação e infraestrutura, uma mudança de postura em relação à regulação do setor – aliviando os encargos internos, ao mesmo tempo que se torna mais rigorosa para os concorrentes – além do potencial de aproveitar a poupança das famílias. Esses desenvolvimentos levarão tempo, mas os mercados reagem a uma direção crível, especialmente quando as expectativas partem de uma base baixa.

Vemos perspectivas promissoras em diversos setores na Europa:

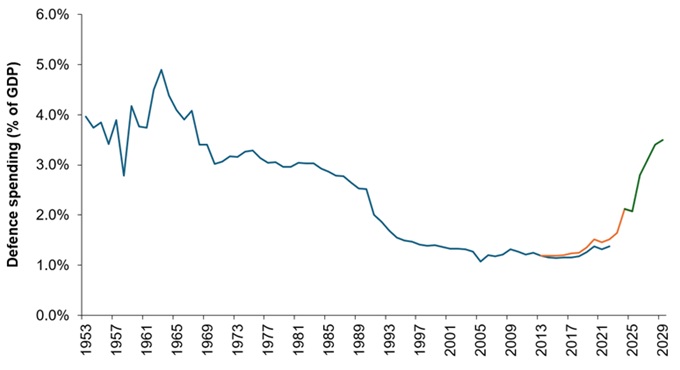

Defesa – a história da recuperação: O baixo nível de gastos com defesa nos últimos 30 anos tem sido uma anomalia histórica na Europa, e é importante reconhecer que o incentivo a maiores gastos representa um retorno a uma norma de longo prazo (Anexo 3). As capacidades atuais estão muito aquém da escala ou capacidade necessárias, com conflitos como o da Ucrânia fornecendo uma ilustração particularmente convincente de quão vitais são as defesas aéreas (com tecnologia antidrone) na guerra moderna.

Fonte: OTAN, SIPRI, UBS, dados de 9 de julho de 2025.

Nota: A linha azul refere-se aos dados do SIPRI, a linha preta aos dados da OTAN (que remontam apenas a 2014) e a linha laranja aos dados do Banco Mundial/UBS. Não há garantia de que as tendências passadas continuarão ou que as previsões se concretizarão.

Os drones alteraram o cálculo de custos – é insustentável usar recursos e mísseis extremamente caros para neutralizar armas baratas e de baixa tecnologia. No entanto, os investidores não estão considerando totalmente uma demanda sustentada por vários anos, avaliando o rearme como se fosse um ciclo de curta duração que se dissipa rapidamente.

Aeroespacial – restrições de fornecimento: O setor aeroespacial civil enfrenta um claro desequilíbrio entre oferta e demanda. Após a COVID-19, a demanda por viagens aéreas retornou rapidamente à sua trajetória histórica de crescimento, mas os fabricantes e suas cadeias de suprimentos complexas e frágeis tiveram dificuldades para reconstruir a capacidade produtiva – a cadeia de suprimentos é complexa, com milhares de componentes, e qualquer gargalo representa um risco para a produção. A produção das principais fabricantes de aeronaves permanece abaixo dos níveis pré-pandemia, e os aumentos planejados levarão anos para se normalizarem.

É importante destacar que o setor está em um “período de colheita” após os recentes lançamentos de aeronaves e motores, sem previsão de um grande ciclo de reinvestimento nos próximos 7 a 10 anos. A forte demanda, a oferta limitada e um horizonte favorável para investimentos tornam o setor aeroespacial uma oportunidade atraente.

Serviços públicos – da revolução verde à expansão de redes elétricas com inteligência artificial: a Europa já está em processo de transformação da geração de energia, substituindo carvão e energia nuclear por energia eólica e solar, o que aumentou a volatilidade do sistema. Uma segunda onda está se acelerando à medida que a demanda por eletricidade aumenta, impulsionada pela inteligência artificial e por data centers que buscam conexões com a rede e que já se aproximam da demanda atual de energia da Europa. Isso se choca com a infraestrutura de rede envelhecida, grande parte dela construída há décadas. O desafio não é mais a simples substituição, mas a expansão e o reforço em larga escala para lidar com cargas maiores e flutuações mais acentuadas. Os serviços públicos e as operadoras de rede, portanto, estão no centro das políticas de eletrificação, da resiliência estratégica, da crescente demanda impulsionada pela inteligência artificial e das estruturas regulatórias que apoiam o investimento a longo prazo.

Esta lista está longe de ser exaustiva das oportunidades de investimento na Europa neste momento. Outras áreas que consideramos promissoras incluem, por exemplo, matérias-primas em todas as suas formas (mineração e equipamentos de mineração, cimento, aço), bem como semicondutores e seus fornecedores de máquinas.

O cenário de investimento na Europa reflete desafios estruturais significativos, mas também uma capacidade, em grande parte negligenciada, de os solucionar. Como muitos problemas são de origem interna, o ritmo – e não a possibilidade – das reformas é o que importa. As avaliações e o posicionamento permanecem baixos, criando espaço para surpresas positivas. Ao mesmo tempo, o fraco crescimento tornou-se um catalisador, aumentando a urgência política para melhorar a competitividade, aprofundar os mercados de capitais e simplificar a regulamentação. A Europa também detém vastas reservas de poupança das famílias que poderiam representar um importante impulso se fossem mobilizadas para investimento.

As reformas não serão lineares, e a complexidade institucional da Europa garante que o progresso provavelmente será gradual. Mas, em um mercado sensível a fluxos incrementais, mesmo um progresso parcial — apoiado por necessidades de gastos persistentes em defesa, mercados aeroespaciais com oferta restrita e investimentos acelerados em redes elétricas — poderia sustentar o desempenho por mais tempo do que muitos esperam. A Europa não precisa de um milagre de crescimento — apenas de um progresso constante na direção certa.

Os pontos de vista aqui expressos correspondem à data de publicação. São fornecidos exclusivamente para fins informativos e não devem ser considerados nem utilizados como aconselhamento de investimento, jurídico ou fiscal, nem como oferta de venda, solicitação de uma oferta de compra ou recomendação para comprar, vender ou manter qualquer valor mobiliário, estratégia de investimento ou setor de mercado. Nada do que está contido neste material deve ser considerado como prestação direta ou indireta de serviços de gestão de investimentos específicos para as necessidades de qualquer cliente. As opiniões e os exemplos são apresentados para fins ilustrativos de temas mais gerais, não são indicativos de qualquer intenção de negociação, podem variar e podem não refletir os pontos de vista de outros membros da organização. Não se pretende indicar ou sugerir que qualquer ilustração/exemplo mencionado faça parte ou tenha feito parte, em algum momento, de qualquer carteira. As previsões não podem ser garantidas e não há garantia de que as informações fornecidas sejam completas ou pontuais, nem de que os resultados obtidos a partir de seu uso sejam garantidos. Salvo indicação em contrário, a Janus Henderson Investors é a fonte dos dados e confia razoavelmente nas informações e dados fornecidos por terceiros.

O desempenho passado não é indicativo de resultados futuros. Investimentos envolvem riscos, incluindo a possível perda de capital e a flutuação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações nele contidas podem estar sujeitos a restrições legais e não podem ser reproduzidos ou mencionados sem autorização expressa por escrito, nem utilizados em qualquer jurisdição ou circunstância em que tal uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, no todo ou em parte. O conteúdo deste material não foi aprovado nem endossado por qualquer órgão regulador.

Janus Henderson Investors é o nome sob o qual as entidades listadas oferecem produtos e serviços de investimento nas seguintes jurisdições: (a) Na Europa, Janus Henderson Investors International Limited (nº de registro 3594615), Janus Henderson Investors UK Limited (nº de registro 906355), Janus Henderson Fund Management UK Limited (nº de registro 2678531), (todas registradas na Inglaterra e País de Gales em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (nº de registro 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (nº de registro B22848, em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier) oferecem produtos e serviços de investimento; (b) Nos EUA, consultores de investimento registrados na SEC, afiliados da Janus Henderson Group plc; (c) No Canadá, por meio da Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Em Singapura, Janus Henderson Investors (Singapore) Limited (número de registro da empresa: 199700782N). Este anúncio ou publicação não foi revisado pela Autoridade Monetária de Singapura; (e) Em Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material não foi revisado pela Comissão de Valores Mobiliários e Futuros de Hong Kong (“SFC”); (f) Na Coreia do Sul, Janus Henderson Investors Limited (Singapura), exclusivamente para investidores profissionais qualificados (conforme definidos na Lei de Serviços de Investimento Financeiro e Mercados de Capitais e seus regulamentos subordinados); (g) No Japão, Janus Henderson Investors (Japan) Limited, regulada pela Agência de Serviços Financeiros e registrada como Entidade de Serviços Financeiros que realiza atividades de gestão de investimentos, consultoria de investimentos e agência, bem como atividades de instrumentos financeiros do Tipo II; (h) Na Austrália e Nova Zelândia, por meio da Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 e suas entidades relacionadas, incluindo Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) No Oriente Médio, Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros de Dubai como Escritório de Representação. Não serão realizadas transações no Oriente Médio e quaisquer consultas devem ser direcionadas à Janus Henderson. As chamadas telefônicas poderão ser gravadas para nossa proteção mútua, para melhorar o atendimento ao cliente e para fins de manutenção de registros regulatórios.

Fora dos EUA: Para uso exclusivo de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes comerciais, conforme definidos na jurisdição aplicável. Proibida a visualização ou distribuição ao público. Comunicação Publicitária.

Janus Henderson® e quaisquer outras marcas comerciais utilizadas neste documento são marcas comerciais da Janus Henderson Group plc ou de uma de suas afiliadas. © Janus Henderson Group plc.

D10520