A economia mundial entra em 2026 lidando com as sequelas persistentes das guerras comerciais. Embora a escalada tarifária tenha se estabilizado em grande medida, é possível que outras medidas específicas para determinados setores continuem afetando as cadeias de suprimentos. O resultado é uma fragmentação do comércio e dos fluxos de capital, já que a menor oferta de produtos estrangeiros e o aumento dos preços pesam sobre o crescimento nos Estados Unidos (choque de oferta), enquanto a menor demanda norte-americana por importações provoca um excesso de capacidade em grande parte do resto do mundo (choque de demanda).

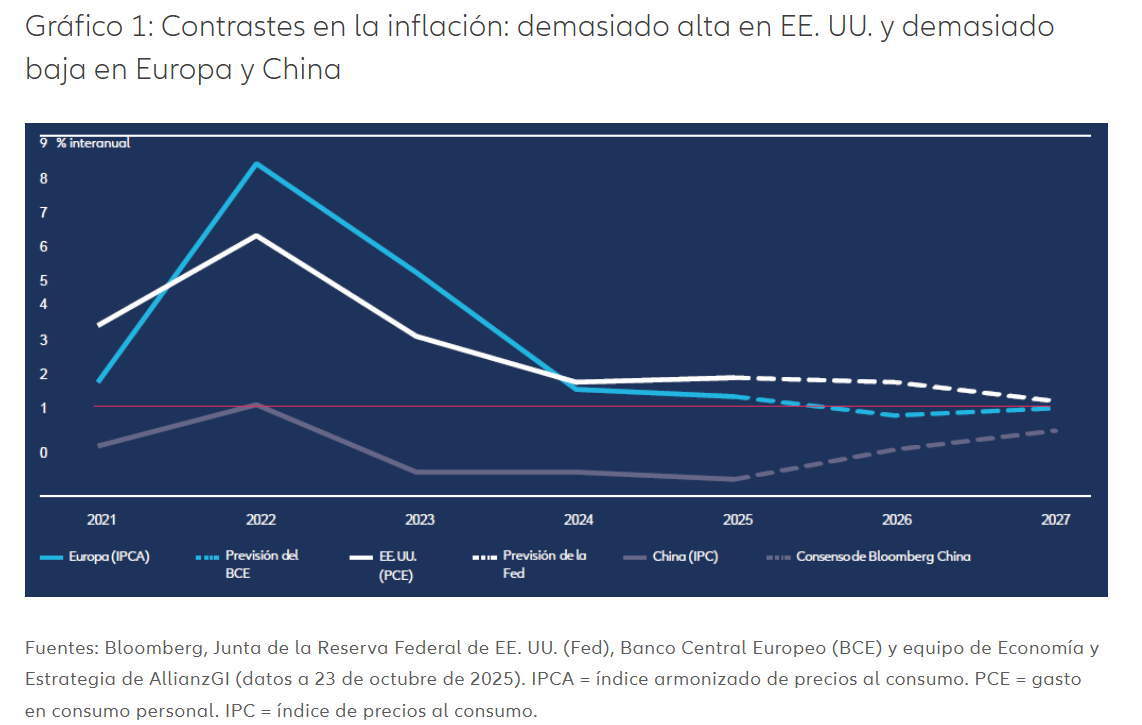

Apesar desses obstáculos, espera-se que o crescimento do PIB mundial desacelere apenas moderadamente. Prevemos um crescimento de cerca de 2,7% (em termos ponderados pela paridade de poder de compra), sustentado pelo ciclo de investimento impulsionado pela inteligência artificial e pelas respostas políticas proativas em regiões-chave. A dinâmica da inflação divergirá: a inflação nos EUA subirá acima de 3%, enquanto na Europa e na Ásia as pressões sobre os preços serão mais moderadas, permitindo uma queda das taxas de juros (ver Anexo 1, página 7).

Os riscos geopolíticos continuam elevados, especialmente em torno da Rússia e do Leste Asiático. A tentativa de distensão no Oriente Médio oferece um raro ponto positivo. Estados Unidos e China continuam liderando a revolução da IA, com efeitos indiretos em outras regiões que se aceleram a partir de níveis inferiores.

As avaliações no setor tecnológico e em segmentos de financiamento com menor regulação exigem vigilância, mas taxas de juros mais baixas e um endividamento moderado do setor privado reduzem o risco de instabilidade financeira sistêmica.

Economia norte-americana: dobra, mas não quebra

Espera-se que a economia norte-americana permaneça resiliente, embora o crescimento desacelere para cerca de 1,5–2%, ligeiramente abaixo de seu potencial. O boom de investimento em inteligência artificial e um modesto estímulo fiscal — provavelmente concentrado na primeira metade do ano, antes das eleições de meio de mandato de novembro de 2026 — compensarão parcialmente o impacto negativo das tarifas sobre a renda real e o investimento empresarial convencional.

Prevê-se que a inflação permaneça elevada, com média acima de 3%, e com riscos de alta decorrentes das tarifas. Espera-se que o Federal Reserve dos EUA, sob escrutínio político, continue reduzindo as taxas em 2026, posicionando a faixa-alvo dos Fed Funds em 3,25–3,50%. A função de reação do Fed tornou-se mais acomodatícia, o que significa que é mais provável que reduza as taxas mesmo diante de uma inflação acima da meta, mas sua independência institucional pode ser colocada à prova por desafios legais e pressão política.

Na nossa opinião, há riscos de cauda significativos:

- Entre os riscos de alta estão os avanços em inteligência artificial, que poderiam ampliar o boom de investimento, aumentar a produtividade e permitir cortes de juros em um cenário ideal em que as condições econômicas sejam “perfeitas”.

- Entre os riscos de baixa estão a fraqueza do mercado de trabalho, que se estende ao gasto dos consumidores e prenuncia uma recessão, com dinâmica estagflacionária amplificada pelos efeitos das tarifas.

- Entre outros riscos relevantes estão as decisões da Suprema Corte sobre a tentativa de Donald Trump de destituir a governadora do Federal Reserve Lisa Cook (prevista para janeiro) e sobre as tarifas recíprocas. As eleições de meio de mandato nos EUA em novembro são outro evento importante a ser observado. Para reforçar o apoio político, é possível que o governo tente reduzir impostos ou aumentar gastos (ou ambos). Isso poderia ser acompanhado por intensos ataques às instituições democráticas, afetando a confiança dos investidores.

Europa: o tédio é belo

A Europa caminha para uma recuperação cíclica moderada, com crescimento do PIB previsto entre 1% e 1,5% em 2026. O aumento da renda real e o baixo nível de desemprego devem sustentar o consumo, compensando a fraqueza industrial ligada às tensões comerciais globais.

Prevê-se que a inflação permaneça abaixo de 2%, permitindo ao Banco Central Europeu (BCE) cortar juros em 25 pontos-base para 1,75% na primeira metade do ano. A política fiscal fornecerá um impulso modesto, elevando o crescimento entre 0,4% e 0,5%, liderado pela Alemanha.

O Reino Unido enfrenta um caminho mais difícil. A probabilidade de aumento de impostos e redução de gastos — o que representaria uma consolidação fiscal de até 1% do PIB — poderia fazer o crescimento ficar abaixo de 1%. No entanto, a melhora na estabilidade macroeconômica deve abrir caminho para que o Banco da Inglaterra (BoE) reduza as taxas de juros para 3%. O BCE e o BoE são importantes bancos centrais não submetidos a forte pressão política, o que reforça o euro e a libra esterlina frente a seus pares.

Sem eleições importantes previstas na região, a Europa pode avançar com uma resposta decisiva aos desafios geoeconômicos: a guerra da Rússia na Ucrânia e a fragmentação das cadeias globais de suprimentos devido às tarifas, para citar apenas dois exemplos. No entanto, o impasse político na França antes das eleições presidenciais de 2027 obscurece significativamente a capacidade de ação do continente.

O crescimento na Europa poderia ser mais forte do que o esperado se as famílias passarem a gastar em vez de poupar. Outros riscos de alta incluem um impulso ao crescimento potencialmente maior do que o previsto graças ao gasto público e ao aumento da produtividade, caso a onda tecnológica chegue às costas europeias.

Ásia: dinâmicas divergentes

Na Ásia, tanto o crescimento quanto a inflação continuam sob pressão. O comércio convencional enfrenta os obstáculos das tarifas norte-americanas, mas o ciclo tecnológico está sustentando o investimento e o comércio intrarregional. A inflação pode aumentar modestamente, mas impulsionada apenas por efeitos de base e não pela demanda.

Muitos bancos centrais já afrouxaram a política monetária, e novas reduções limitadas das taxas são esperadas no primeiro semestre de 2026, inclusive na China. Pode haver apoio adicional por meio de estímulos fiscais direcionados.

É provável que o crescimento da China se modere devido à pressão das tarifas americanas e à demanda interna ainda fraca. As políticas contra a “involução” — destinadas a conter a concorrência excessiva e prejudicial — podem ajudar a aliviar a deflação, embora, em geral, as pressões sobre os preços permaneçam limitadas. O governo incentivará o consumo, mas continuará priorizando a manufatura de alta tecnologia como principal motor de crescimento.

O Japão continua sua trajetória de reflacionamento ordenado, buscando impulsionar o crescimento por meio de estímulos governamentais. No entanto, é provável que a inflação geral se modere para cerca de 2% à medida que os fatores temporários desapareçam. É previsível que o Banco do Japão enfrente pressões políticas para não elevar demais as taxas de juros e evitar prejudicar a recuperação. Acreditamos que uma ou duas altas podem ser suficientes. Porém, uma expansão fiscal semelhante às políticas de Abenomics sob a primeira-ministra Sanae Takaichi poderia adicionar pressões inflacionárias no médio prazo.

Resiliência em um mundo mais fragmentado

Apesar do legado disruptivo das guerras comerciais, o crescimento mundial em 2026 deve permanecer resiliente, sustentado pela revolução da inteligência artificial e pelas respostas políticas proativas. A inflação divergirá: aumentará nos Estados Unidos, enquanto permanecerá moderada na Europa e na Ásia, configurando um panorama de política monetária assíncrona. O próximo ano testará a resiliência institucional, a flexibilidade política e a capacidade da economia global de se adaptar a um mundo mais fragmentado.

Tribuna de opinião assinada por Christian Schulz, economista-chefe da Allianz Global Investors.

Os investimentos em instituições de investimento coletivo envolvem riscos. Os investimentos em instituições de investimento coletivo e os rendimentos obtidos podem variar para cima ou para baixo dependendo dos valores ou estimativas no momento do investimento e, portanto, você pode não recuperar totalmente seu investimento. Investir em títulos de renda fixa pode expor o investidor a vários riscos, incluindo, sem limitação, risco de crédito, de taxa de juros, de liquidez e de flexibilidade limitada. As mudanças nas condições econômicas ou de mercado podem afetar esses riscos, causando alta ou baixa das taxas de juros. Durante períodos de aumento das taxas de juros nominais, espera-se geralmente que o valor dos instrumentos de renda fixa diminua (incluindo posições em instrumentos de renda fixa de curto prazo). Por outro lado, durante períodos de queda das taxas de juros, espera-se que o valor desses instrumentos aumente. O risco de liquidez pode atrasar ou impedir a retirada ou o resgate de fundos. O desempenho passado não garante resultados futuros. Se a moeda na qual a rentabilidade histórica é apresentada for diferente da moeda do país de residência do investidor, este deve estar ciente de que, devido às flutuações cambiais, a rentabilidade apresentada pode ser maior ou menor quando convertida para a moeda local. As opiniões expressas neste documento, sujeitas a mudanças sem aviso prévio, correspondem às entidades emissoras no momento da publicação. Os dados utilizados foram obtidos de diversas fontes e são considerados corretos e confiáveis no momento da publicação. As condições de qualquer oferta ou contrato subjacente já realizado ou celebrado — ou que possa vir a ser realizado ou celebrado — prevalecerão. Esta é uma comunicação publicitária emitida pela Allianz Global Investors GmbH, www.allianzgi.com, uma sociedade de investimento de responsabilidade limitada constituída na Alemanha, com sede em Bockenheimer Landstrasse 42-44, 60323 Frankfurt/M, registrada no tribunal local de Frankfurt/M sob o número HRB 9340, autorizada pela Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). O Resumo dos direitos dos investidores está disponível em inglês, francês, alemão, italiano e espanhol em https://regulatory.allianzgi.com/en/investors-rights. A Allianz Global Investors GmbH possui uma Sucursal na Espanha, sediada em Serrano 49, 28001 Madrid, inscrita no Registro da Comissão Nacional do Mercado de Valores com o número 10. Não é permitida a duplicação, publicação ou transmissão de seu conteúdo, independentemente da forma, salvo autorização expressa da Allianz Global Investors GmbH. Novembro de 2025

4976316