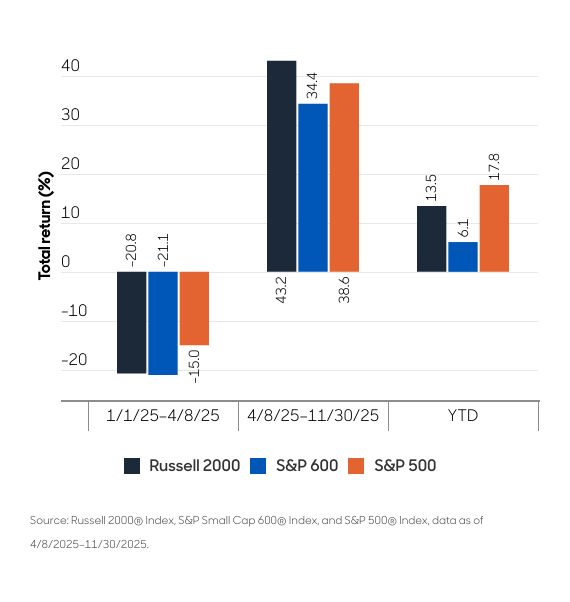

O ano se desenvolveu em dois capítulos distintos para as small caps americanas: os meses tensos que antecederam o Dia da Libertação e o período mais esperançoso que se seguiu. A incerteza inicial obscureceu os mercados, dando origem a um ambiente de aversão ao risco. Mas, depois de 8 de abril, a pausa nas tarifas permitiu que surgisse uma nova narrativa, de otimismo renovado, à medida que o Russell 2000 começou a superar o S&P 500 (gráfico 1).

Assim como a obra clássica de Dickens História de duas cidades, a história das pequenas capitalizações americanas é uma história de contrastes: definida pelo delicado equilíbrio entre risco e oportunidade, ceticismo e determinação dos investidores. Olhando para 2026, os investidores devem decidir qual capítulo definirá o futuro e se essa história de duas metades acabará se transformando em uma história de transformação. Felizmente, acreditamos que há motivos para ser otimista.

Uma trajetória sólida de lucros

Um dos argumentos mais convincentes para o otimismo em relação às empresas de pequena capitalização em 2026 reside no crescimento esperado dos lucros. Espera-se que as empresas do índice Russell 2000 registrem um crescimento interanual dos lucros de 19%, superando amplamente o crescimento projetado de 13% do S&P 500¹.

Acreditamos que há vários fatores fundamentais que sustentam esse aumento esperado dos lucros das empresas de pequena capitalização: o impulso das políticas fiscais e monetárias, a redução da incerteza relacionada ao comércio, a diminuição das pressões sobre os custos, os primeiros sinais de melhora da demanda em diversos mercados industriais e de consumo, e os ganhos de produtividade decorrentes da adoção contínua da inteligência artificial (IA) generativa. Em conjunto, essa tão aguardada aceleração do crescimento dos lucros representa um elemento-chave para o sucesso sustentado das empresas de pequena capitalização.

Alívio com a flexibilização da política monetária

Um dos fatores mais tangíveis que beneficiam as empresas de pequena capitalização é a queda das taxas de juros.

As empresas de pequena capitalização dependem de forma desproporcional do financiamento de curto prazo, o que as torna altamente sensíveis às variações das taxas de juros. Espera-se que a trajetória de cortes de juros prevista pelo Federal Reserve reduza significativamente os custos de financiamento dessas empresas. A redução das despesas com juros não apenas melhorará a rentabilidade, como também aumentará a flexibilidade financeira, permitindo que as empresas reinvistam em iniciativas de crescimento, como gastos de capital, desenvolvimento de produtos e expansão de mercado.

Essa dinâmica é especialmente importante diante dos desafios enfrentados pelas empresas de pequena capitalização durante o recente ciclo de aperto monetário. As taxas elevadas comprimiram as margens e limitaram a liquidez, forçando muitas empresas a adiar seus investimentos estratégicos. A mudança para uma postura monetária mais acomodatícia deve reverter esses ventos contrários, criando um vento favorável que impulsione tanto o crescimento dos lucros quanto a valorização.

Impulso da política fiscal

Também se espera que a política fiscal forneça apoio significativo por meio da One Big Beautiful Bill (OBBB), que se concentra em dois motores-chave da atividade econômica: o consumo das famílias e o investimento de capital².

As disposições do projeto de lei relativas a importantes devoluções de impostos às famílias em 2026 devem aumentar a renda disponível e atuar como catalisador do consumo. Além de impulsionar a demanda dos consumidores, a OBBB introduz medidas para incentivar o investimento doméstico por meio da redução do custo efetivo do capital, do subsídio a indústrias estratégicas e da agilização dos processos de aprovação de projetos de infraestrutura e manufatura.

Acreditamos que as empresas menores, dada sua orientação para receitas domésticas e sua agilidade operacional, estão bem posicionadas para se beneficiar de forma desproporcional dessa dinâmica, permitindo-lhes capturar a demanda incremental e alcançar eficiências de custos antes de suas concorrentes de maior porte.

Atenção à diferença de valuation

O valuation é outra peça fundamental dessa história em duas partes. As ações de pequena capitalização são atualmente negociadas com um desconto substancial, cerca de 40% mais baratas do que suas congêneres de média e grande capitalização (gráfico 2). Essa diferença é historicamente ampla e sugere que o mercado ainda não precificou totalmente a melhora dos fundamentos dessas empresas. Para os investidores de longo prazo, acreditamos que isso representa um ponto de entrada muito atraente.

Historicamente, períodos de grande disparidade nas avaliações frequentemente precederam um sólido desempenho relativo das empresas de pequena capitalização. O desconto reflete o ceticismo persistente após anos de volatilidade e baixo desempenho, mas, à medida que a visibilidade dos lucros melhora e as condições macroeconômicas se estabilizam, é provável que esse ceticismo se dissipe. Quando combinado com o crescimento esperado dos lucros, os níveis atuais de valuation oferecem um perfil de risco-retorno atraente para aqueles que estão dispostos a olhar além do ruído de curto prazo.

NOTAS

1 Bloomberg (previsões consensuais de lucros), novembro de 2025.

2 A Lei One Big Beautiful Bill (OBBB), promulgada em 4 de julho de 2025, introduz mudanças significativas nas políticas fiscais e de gastos nos Estados Unidos.

Informações importantes

As projeções são fornecidas apenas para fins informativos e não refletem o desempenho potencial. As projeções não são garantidas, e eventos ou resultados reais podem diferir substancialmente.

As ações de empresas de pequena e média capitalização envolvem maior risco e maior volatilidade do que as ações de empresas maiores e mais consolidadas.

AA-031225-201732-1

Por Pedro Pligher

Por Pedro Pligher