A renda variável japonesa teve um início de 2025 volátil e se recuperou bruscamente após uma correção, refletindo a força interna e os obstáculos externos. Os riscos de curto prazo incluem os conflitos comerciais, as pressões macroeconômicas globais, as tensões geopolíticas e as oscilações cambiais. No entanto, os motores internos oferecem uma perspectiva positiva.

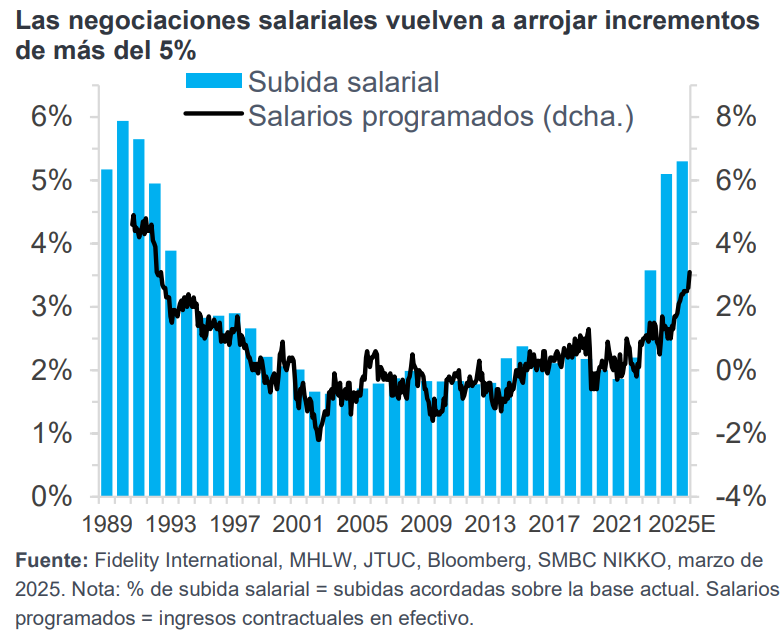

O Japão está evoluindo estruturalmente para níveis moderados de inflação. A escassez de mão de obra, as mudanças demográficas e uma regulamentação mais rigorosa sobre as horas extras criaram pressões salariais cada vez mais arraigadas, e as recentes negociações trabalhistas resultaram no segundo ano consecutivo de crescimento salarial superior a 5%. Ao contrário de episódios inflacionários anteriores causados pelos custos das importações e perturbações externas, o atual crescimento salarial se deve à rigidez do mercado de trabalho.

O Banco do Japão prevê uma inflação média de 2% a 2,5% nos próximos anos, o que representa uma ruptura definitiva com o passado deflacionário do Japão. Este fato é positivo para o PIB nominal, os lucros corporativos e as receitas fiscais. Acreditamos que o Banco do Japão manterá uma postura cautelosa, embora de aperto, na política monetária.

A inflação impulsionada pelos salários está mudando o comportamento das empresas. Os executivos que antes eram recompensados por acumular caixa agora são incentivados a investir no aumento da produtividade ou a devolver o capital excedente aos acionistas.

As reformas de governança corporativa estão funcionando

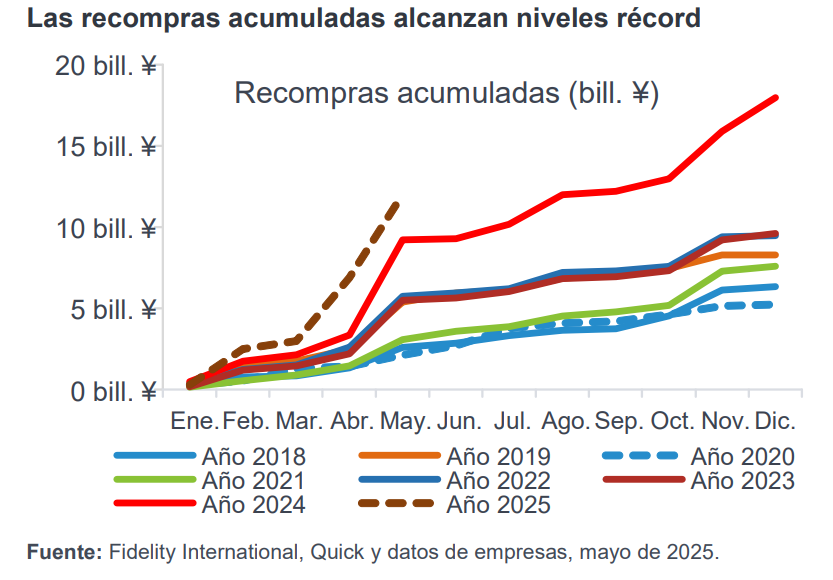

Além disso, a iniciativa da Bolsa de Tóquio sobre o custo de capital obrigou empresas com baixos índices preço/valor contábil a desenvolver planos críveis de melhoria. O comportamento das empresas está mudando, com foco maior na alocação de capital e no valor para o acionista, o que se traduz em melhores retornos para os acionistas. As empresas japonesas aumentaram a recompra de ações, que atingiram o recorde de 12 trilhões de ienes entre janeiro e maio deste ano. Os dividendos também estão crescendo, com um retorno total ao acionista em torno de 4%.

Outras reformas, como o desmantelamento de listagens ineficazes de controladoras e subsidiárias, a redução de participações cruzadas estratégicas e o foco nas atividades principais, estão melhorando a transparência e lançando as bases para retornos sobre o patrimônio líquido sustentavelmente mais elevados.

As empresas japonesas também estão aumentando seus investimentos em setores como semicondutores, automação, infraestrutura elétrica e serviços turísticos. Historicamente, o aumento do investimento produtivo no Japão coincidiu com maiores lucros e retornos sobre os ativos. Esperamos mais ganhos à medida que as empresas busquem eficiências em seus balanços.

As avaliações das ações japonesas são razoavelmente atrativas. O TOPIX está sendo negociado próximo à sua média histórica de 14,0 vezes os lucros futuros e está barato a 1,4 vez o valor contábil. O retorno sobre o patrimônio líquido está aumentando, impulsionado pelos lucros e pela alocação de capital, mais do que pela alavancagem ou pelos efeitos cambiais.

O sentimento melhorou. Os investidores estrangeiros foram compradores líquidos em abril e maio, à medida que o Japão é visto como um potencial diversificador em relação aos EUA. No mercado interno, uma base de investidores tradicionalmente conservadora está participando cada vez mais da bolsa, incentivada pela inflação e por políticas como a expansão das contas de investimento isentas de impostos (NISA).

Embora os desafios externos representem um obstáculo de curto prazo, os fatores estruturais internos — a reflação, as reformas de governança corporativa, a estabilidade da política monetária e a crescente participação dos investidores domésticos — criam perspectivas favoráveis de médio e longo prazo para a renda variável japonesa.

Artigo escrito por Jeremy Osborne, diretor de Investimentos na Fidelity International

Informação importante

Este material é destinado exclusivamente a profissionais de investimento e não deve ser distribuído ao público em geral nem utilizado por investidores individuais.

Este material é fornecido apenas para fins informativos e é destinado exclusivamente à pessoa ou entidade para a qual foi enviado. Não deve ser reproduzido nem distribuído a terceiros sem a autorização prévia da Fidelity.

Este material não constitui uma distribuição, oferta ou solicitação de contratação dos serviços de gestão de investimentos da Fidelity, nem uma oferta de compra ou venda ou solicitação de oferta de compra ou venda de valores mobiliários em qualquer jurisdição ou país onde tal distribuição ou oferta não esteja autorizada ou seja contrária às leis ou regulamentos locais. A Fidelity não garante que o conteúdo seja apropriado para uso em todos os locais ou que as operações ou serviços discutidos estejam disponíveis ou sejam adequados para venda ou uso em todas as jurisdições ou países, ou para todos os investidores ou contrapartes.

Esta comunicação não é dirigida a pessoas localizadas nos Estados Unidos e não deve ser considerada por tais pessoas. É destinada exclusivamente a pessoas que residem em jurisdições onde os fundos correspondentes foram autorizados para distribuição ou onde tal autorização não é exigida.

Este material pode conter conteúdos de terceiros fornecidos por empresas que não são afiliadas a nenhuma entidade da Fidelity (Conteúdo de terceiros).

A Fidelity não participou da preparação, adoção ou edição de tais materiais de terceiros e não endossa nem aprova, explícita ou implicitamente, tais conteúdos. A Fidelity International não se responsabiliza por erros ou omissões relacionados às informações específicas fornecidas por terceiros.

Fidelity International é o nome do grupo de empresas que formam a sociedade internacional de gestão de ativos, oferecendo informações sobre produtos e serviços em jurisdições específicas fora da América do Norte. A Fidelity International não oferece consultoria de investimento com base em circunstâncias individuais.

Os serviços, valores mobiliários, investimentos, fundos ou produtos mencionados ou descritos neste documento podem não ser adequados para você e podem não estar disponíveis em sua jurisdição. É sua responsabilidade assegurar-se de que os serviços, valores mobiliários, investimentos, fundos ou produtos descritos neste documento estão disponíveis em sua jurisdição antes de entrar em contato com a Fidelity International.

O desempenho passado não é um indicador confiável de resultados futuros. A menos que indicado de outra forma, todos os produtos são fornecidos pela Fidelity International e todas as opiniões expressas pertencem à Fidelity International.

Fidelity, Fidelity International, o logotipo da Fidelity International e o símbolo F são marcas registradas da FIL Limited. A Fidelity limita-se a fornecer informações sobre seus próprios produtos e serviços e não presta consultoria de investimento com base em circunstâncias individuais.

Emitido por FIL (Luxembourg) S.A. (autorizada e supervisionada pela CSSF, Commission de Surveillance du Secteur Financier).

25ES152 / GLEMUS5477-1025

Por Pedro Pligher

Por Pedro Pligher

Por Redacción Américas

Por Redacción Américas