O Fed (Federal Reserve dos EUA) enfrenta sua reunião de política monetária com o último dado do IPC geral de setembro repercutindo e evidenciando uma nova desaceleração das pressões subjacentes sobre os preços, ao subir 0,3% em relação ao mês anterior — frente aos 0,4% anteriores —, enquanto a inflação subjacente desacelerou para 0,2% — frente aos 0,3% anteriores.

O relatório revelou que a inflação do IPC subjacente aumentou 0,2% em setembro, em consonância com a meta de inflação de 2% do Fed. “Especificamente, enquanto as tarifas impulsionaram para cima os preços dos bens, os preços dos serviços básicos e da habitação continuam moderando-se. O aluguel equivalente dos proprietários, o componente mais importante e rígido da inflação do IPC subjacente, registrou sua leitura mensal mais baixa desde janeiro de 2021. A moderação da inflação subjacente, juntamente com a contínua fraqueza do mercado de trabalho, apoia a possibilidade de outro corte de juros por parte do Fed na reunião do FOMC de outubro desta semana”, explicam da Payden & Rygel.

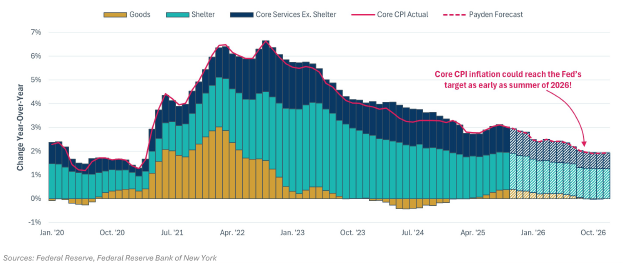

Segundo sua visão, de olho em 2026, à medida que a pressão sobre os preços relacionada às tarifas se dissipar nos próximos 12 meses e a inflação dos serviços continuar esfriando, podemos antecipar um cenário em que a inflação do IPC subjacente atinja a meta de 2% do Fed até o final do verão de 2026. E, como disse o governador do Fed em seu último discurso, uma inflação a caminho dos 2% não representará “um obstáculo para uma política monetária mais neutra”.

“Os responsáveis do Fed não irão completamente às cegas para a reunião do FOMC de outubro, embora o façam com uma névoa desconfortável. Desde que começou o fechamento federal no início do mês, as publicações de dados macroeconômicos dos EUA têm sido escassas, especialmente no que se refere ao mercado de trabalho, e também não sabemos quando terminará essa seca informativa. Pelo menos, o Fed recebeu na sexta-feira os dados do IPC de setembro, para os quais se esperava um leve aumento”, reconhece o último relatório elaborado pela Ebury, a fintech global especializada em pagamentos internacionais e câmbio de moedas.

Segundo os especialistas, o Fed poderia apoiar-se nesse dado para reiniciar o ciclo de cortes de juros. Caso isso ocorra, este seria o segundo corte consecutivo e confirmaria que o Fed está agora mais preocupado com a desaceleração do mercado de trabalho do que com possíveis altas da inflação.

Um novo corte

Os especialistas concordam que a comunicação que recebemos do Fed antes da reunião do FOMC de outubro sugere que a falta de dados disponíveis não impedirá que os bancos centrais voltem a reduzir as taxas em 25 pontos-base. “Algo que parece estranho, levando em conta que estamos praticamente às cegas devido à ausência de novos dados oficiais, provocada pelo fechamento do governo. No entanto, é razoável supor que as condições do mercado de trabalho não mudaram significativamente desde o mês passado”, reconhece Christian Scherrmann, economista-chefe da DWS para os Estados Unidos.

E acrescenta que as renovadas preocupações sobre a saúde do sistema financeiro, derivadas da fraqueza de certos setores de crédito, poderiam dar apoio final para uma redução de 25 pontos-base das taxas de juros e o fim do aperto quantitativo. “Até agora, tudo vai bem e os mercados parecem bem posicionados em termos de expectativas para a próxima reunião. No entanto, além da reunião de outubro, não seria prudente cair na complacência. Embora outro corte em dezembro esteja em linha com o gráfico de pontos atual, a média dos membros prevê esse resultado apenas de forma limitada. Nem todos são favoráveis a reduções rápidas, e alguns expressaram preocupação com possíveis pressões inflacionárias”, argumenta Scherrmann.

“Historicamente, os cortes de caráter preventivo raramente foram medidas isoladas. Uma nova flexibilização não apenas refletiria a sequência de três cortes consecutivos aplicada no ano passado — que somaram 100 pontos-base entre setembro e dezembro —, mas também seria coerente com os chamados ‘ciclos de seguro’ anteriores. Em três de cada quatro ocasiões desde 1980, o Fed voltou a cortar as taxas em menos de 90 dias após a primeira redução. Dada a limitada visibilidade do atual ambiente econômico, político e comercial, assim como o ‘curioso equilíbrio’ que mostra o mercado de trabalho — onde tanto a oferta quanto a demanda de trabalho se moderaram significativamente durante o ano —, as decisões de política monetária continuam sendo altamente dependentes dos dados. Embora seriam necessárias surpresas positivas consideráveis em crescimento e inflação para evitar um novo corte, os próximos dados de preços e emprego (o relatório de setembro ainda não foi publicado devido ao fechamento) poderiam influenciar decisivamente a decisão do FOMC”, aponta Michael Krautzberger, CIO Global de Renda Fixa da Allianz Global Investors.

Na opinião de Guy Stear, diretor de Estratégia de Mercados Desenvolvidos no Amundi Investment Institute, o Fed deve cortar os juros não só em outubro, mas também em dezembro e mais duas vezes no segundo trimestre de 2026. “O mercado também espera isso, e a pergunta mais interessante é se a coletiva de imprensa do Fed apoiará os cortes muito agressivos incorporados na curva até o início de 2027. E, igualmente importante, será saber como o Fed pretende lidar com a diminuição da liquidez no curto prazo, dada a grande emissão de títulos do Tesouro nos últimos meses. Poderíamos ver um leve aumento nos rendimentos de dois anos nos EUA se o Fed decepcionar as expectativas agressivas do mercado quanto aos cortes de juros, mas eles também poderiam ser sustentados se o Fed começar a aumentar a liquidez no sistema”, explica Stear.

O que sabemos

Os especialistas tentam buscar pistas sobre para onde irá sua narrativa durante o discurso sobre as perspectivas de política monetária na Associação Nacional de Economistas de Negócios, na terça-feira da semana passada, na Filadélfia. Em particular, Powell confirmou aos mercados que o corte de outubro, ao qual o Fed já havia aludido em sua última reunião, continua sobre a mesa. No mesmo discurso, expressou preocupação com os menores níveis de contratação, que poderiam representar um risco real para a economia norte-americana. Também destacou explicitamente que, segundo os dados disponíveis, as perspectivas do mercado de trabalho não haviam mudado desde a reunião de setembro, quando o Fed esboçou dois cortes adicionais para 2025 em seu gráfico de pontos.

“Powell focou no balanço do Fed e afirmou que poderiam concluir a redução do balanço nos próximos meses. O discurso não revelou novos fatores, e o Fed parece estar a caminho de reduzir 25 pontos-base em sua próxima reunião, nos dias 28 e 29 de outubro. As probabilidades de uma flexibilização em cada uma das próximas duas reuniões aumentaram para mais de 100%, portanto, o impulso para uma flexibilização de 50 pontos-base está começando, mas é improvável segundo nossas expectativas”, afirma Karen Manna, gestora de carteiras de clientes de renda fixa na Federated Hermes.

Na reunião deste mês, não serão atualizadas as projeções macroeconômicas nem o gráfico de pontos, portanto, na opinião da Ebury, os mercados analisarão com lupa o tom das declarações do banco e do próprio Powell na coletiva de imprensa. “Dada a ausência de novas publicações econômicas, acreditamos que a declaração do banco será praticamente a mesma que a de setembro. É provável que o Fed volte a destacar os riscos negativos que ameaçam o emprego, apontando que aumentaram, possivelmente, e que o fechamento federal dificultou o processo de tomada de decisões. No entanto, os riscos de alta para a inflação continuam sendo uma dor de cabeça para o Fed e devem provocar uma resposta cautelosa de sua parte, apesar de considerarem que o efeito inflacionário das tarifas será transitório”, argumenta a fintech em seu relatório.

Condições de liquidez mais acomodatícias?

Cristina Gavín Moreno, chefe de Renda Fixa da Ibercaja Gestión, concorda com essa visão e acrescenta o que para ela será o mais relevante da reunião: “O fim do processo de restrição quantitativa (QT) e o tamanho ótimo do balanço do Fed são elementos de discussão adicionais que estão sobre a mesa e nos quais esta reunião pode lançar um pouco mais de luz”.

Florian Späete, estrategista sênior de títulos na Generali AM, parte da Generali Investments, reconhece que, embora a formulação seja vaga, isso sugere que o aperto quantitativo (QT) poderia terminar ainda este ano. “Essa medida só era esperada para o primeiro trimestre de 2026. Isso representaria uma mudança para condições de liquidez mais acomodatícias, o que reduziria a pressão sobre os mercados de financiamento. A melhora da liquidez e a pressão para baixo sobre o prêmio de prazo compensariam a tendência cada vez mais acentuada para curvas de rendimento mais inclinadas. No entanto, em geral, supomos que as curvas de rendimento globais ainda têm algum potencial para se acentuar, dado o ambiente de inflação mais elevado e o aumento da dívida pública”, afirma.

Segundo sua análise, dado que, de qualquer forma, esperava-se que o QT terminasse no início de 2026, é provável que seu impacto sobre os ativos de risco e o dólar norte-americano seja limitado. “A flexibilização das condições financeiras, os novos cortes nas taxas de juros por parte do Fed e o posicionamento dos investidores, que ainda não está muito estendido, também são fatores favoráveis. A desvalorização do dólar norte-americano, que já havíamos antecipado, também deve ser reforçada pelo fim do QT. O possível fim do QT por parte do Fed é coerente com a ideia de uma política monetária menos restritiva nos Estados Unidos”, conclui.

Por Pedro Pligher

Por Pedro Pligher