Completam-se 10 anos desde o pedido do terceiro e último resgate que a Grécia solicitou durante a crise da dívida europeia. Após uma década marcada pela austeridade, em que situação se encontra a dívida da Grécia? Segundo Jakob Suwalski e Alessandra Poli, analistas do setor público e soberano da Sector Ratings, o perfil da dívida do país mostra uma importante resiliência.

A principal conclusão após analisarem o comportamento do país é que uma consolidação fiscal mais lenta do que o previsto ou um aumento inesperado dos gastos públicos poderiam afetar negativamente a evolução da dívida tanto na Grécia quanto na Itália, especialmente em caso de choques externos.

“Isso também destaca a importância de desenvolver um mercado secundário profundo e líquido para os títulos soberanos, como ferramenta chave para reforçar a sustentabilidade da dívida pública”, argumentam.

Perfil da dívida

Ambos os analistas afirmam que o favorável perfil da dívida da Grécia constitui uma de suas principais fortalezas de crédito, mas alertam que reduzir a dependência de empréstimos públicos e aumentar o financiamento via mercado é essencial para melhorar a liquidez, ampliar a base de investidores domésticos e garantir a sustentabilidade da dívida no longo prazo.

“Em maio de 2025, a Grécia anunciou sua intenção de reembolsar os 31,6 bilhões de euros restantes do acordo de empréstimo grego de 2010 (GLF, na sigla em inglês) antes de 2031, uma década antes do previsto. Essa medida se soma à quitação antecipada de empréstimos no valor de 20,1 bilhões de euros com o FMI, concluída em 2022, e aos reembolsos antecipados do GLF no valor de 5,29 bilhões em 2023. Essa aceleração no cronograma de pagamentos deve suavizar o perfil de vencimentos da Grécia e reduzir o risco de refinanciamento a partir de 2032”, explicam.

Em sua opinião, aumentar a proporção de títulos negociáveis na combinação de financiamento do país, mantendo ao mesmo tempo a disciplina fiscal, reforçaria a estrutura de financiamento soberano.

Embora considerem que isso implique depender de uma base de investidores potencialmente mais volátil — formada por investidores privados nacionais e estrangeiros — em comparação com o setor oficial europeu.

“Uma maior proporção de dívida negociável na composição da dívida grega também contribuiria para aprofundar os mercados de capitais nacionais, facilitaria o acesso ao financiamento para bancos e empresas, e tornaria o sistema financeiro mais flexível. Uma curva de juros soberana mais líquida também ofereceria uma melhor referência para a formação de preços, permitindo uma alocação de capital mais eficiente em toda a economia grega.”

Os credores oficiais

Suwalski e Poli destacam que o perfil da dívida soberana da Grécia (BBB/Estável) continua marcado por sua estrutura altamente concessional, com uma vida média de 18,9 anos. Especificamente, aproximadamente 73% da dívida está nas mãos do setor oficial.

“O Mecanismo Europeu de Estabilidade (ESM, AAA/Estável) e o Fundo Europeu de Estabilidade Financeira (EFSF, AA+/Estável) atualmente detêm cerca de metade da dívida pública grega, ambos com taxas de juros altamente favoráveis”, afirmam.

Eles explicam que essa estrutura se traduz em baixos custos de serviço da dívida: os pagamentos de juros representaram apenas 2,3% do PIB em 2024 e prevê-se que aumentem moderadamente para 2,7% em 2030. “A Grécia também mantém uma ampla reserva de liquidez de cerca de 42 bilhões de euros (cerca de 17% do PIB), uma das mais elevadas da zona do euro, o que lhe proporciona um importante colchão contra o risco de refinanciamento”, acrescentam.

Vantagens e contrapontos

Na visão dos analistas, embora os empréstimos públicos sejam estáveis e rentáveis, não são negociáveis e limitam a liquidez no mercado secundário. “Assim, o mercado de títulos soberanos grego continua sendo relativamente raso, o que dificulta a formação de preços, a construção de uma curva de rendimentos de referência e, em última análise, reduz a participação dos investidores e a flexibilidade financeira”, destacam os especialistas.

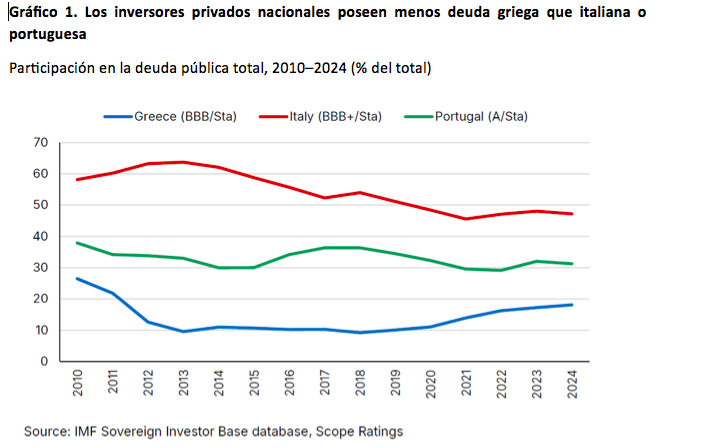

Isso contrasta, por exemplo, com o perfil da dívida da Itália (BBB+/Estável), que reflete uma forte demanda de investidores nacionais e proporciona ao governo italiano uma significativa liquidez no mercado secundário. “No caso da Grécia, a participação de investidores privados nacionais na dívida pública tem sido historicamente inferior à da Itália, mas também à de Portugal (A/Estável), que igualmente conta com uma participação importante do setor oficial em sua dívida. Isso implica que uma retirada acelerada do apoio oficial (por exemplo, por meio de reembolsos antecipados voluntários), embora demonstre um retorno sustentado aos mercados de capitais, poderia aumentar o risco de refinanciamento se não vier acompanhada do desenvolvimento paralelo do mercado nacional de títulos”, acrescentam.

Por Pedro Pligher

Por Pedro Pligher