A tensão política de Donald Trump, presidente dos EUA, sobre Jerome Powell, principal responsável pelo Federal Reserve americano (Fed), voltou a ganhar protagonismo depois que o secretário do Tesouro, Scott Bessent, evitou confirmar se Powell será ou não destituído. Para os especialistas, este é um novo capítulo de uma história que ouvimos há pouco mais de um mês. Na semana passada mesmo, esses mesmos rumores perturbaram os mercados.

“Apesar do pano de fundo tenso com o Fed, Bessent evitou emitir opiniões sobre a possível destituição do presidente Jerome Powell, cujo mandato termina em maio do próximo ano, deixando subentendido que a decisão final recai exclusivamente sobre o presidente Trump. No entanto, relatórios recentes do Wall Street Journal afirmavam que o próprio Bessent havia alertado, em particular, Trump sobre o impacto negativo nos mercados caso se optasse por demitir Powell, algo que o mandatário negou enfaticamente através de sua conta oficial no X, insistindo que ‘ninguém lhe explica nada’ e atribuindo a si próprio o mérito pelos recordes históricos do mercado”, aponta Felipe Mendoza, analista de mercados financeiros da ATFX LATAM.

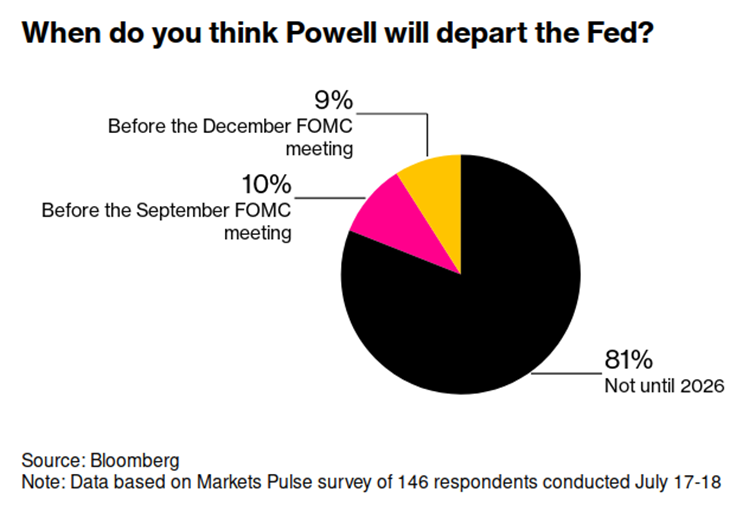

Nesse contexto de pressões sobre o Fed, os mercados financeiros tendem a reagir inicialmente às manchetes buscando refúgio em ativos defensivos como os títulos do Tesouro dos EUA e o ouro, enquanto o dólar americano se enfraqueceu e as ações sofreram uma breve volatilidade antes de se estabilizarem após o esclarecimento de Trump. Segundo destaca o UBS, os mercados de previsão atribuíam uma probabilidade de aproximadamente 21% de que Powell não continue em seu cargo em 2025. Além disso, o dólar atingiu recentemente seu nível mais baixo em três anos, enfraquecido pelas manchetes sobre a possibilidade de uma mudança prematura na liderança do Fed.

“Embora continuemos considerando baixa a probabilidade de uma mudança na liderança do Fed, os acontecimentos recentes despertaram maior atenção por parte de responsáveis políticos e investidores. Ainda que a situação continue sendo especulativa, os investidores globais devem considerar as possíveis implicações de um questionamento à independência do Fed, as considerações legais para poder destituí-lo e a implicação política para a política monetária”, aponta o UBS em seu relatório.

As consequências

Segundo o documento, uma medida para destituir o presidente do Fed poderia gerar dúvidas sobre a credibilidade de longo prazo da política monetária dos EUA e sobre a independência do Fed, considerada historicamente um pilar fundamental do sistema financeiro. “Isso ocorre em um momento em que já existem preocupações sobre a sustentabilidade fiscal dos EUA, a inflação e o dólar como reserva de valor. Um acontecimento assim poderia levar os investidores a exigir prêmios de risco maiores sobre a dívida pública americana, especialmente se gerar mais incerteza sobre a inflação ou a política de taxas de juros. Cortes agressivos de juros sob pressão política poderiam não se traduzir em menores rendimentos ao longo da curva, pois os investidores poderiam começar a prever riscos inflacionários maiores. Esses desdobramentos também poderiam afetar negativamente o papel do dólar americano como moeda de reserva global”, alertam do UBS.

Na opinião de Deborah Cunningham, diretora de Investimentos de Liquidez Global da Federated Hermes, um dos inúmeros custos do ataque do presidente Trump ao presidente do Fed, Powell, é apresentar a política monetária como algo preto no branco, sem nuances. “Poderia ter parecido assim há décadas. Antes de o presidente Bernanke abri-la ao público, o Fed era uma caixa-preta. Comunicava-se principalmente por meio dos comunicados do Comitê Federal de Mercado Aberto (FOMC) e das operações comerciais diárias, mais do que através de discursos, coletivas de imprensa e comparecimentos ao Congresso. Mas a política monetária é tão cinzenta quanto se pode ser na economia, pois envolve tanto opiniões quanto dados”, defende.

Segundo sua visão, as diatribes de Trump também esvaziam debates saudáveis sobre o banco central. “Se ele não tivesse feito uma bronca após o FOMC manter as taxas estáveis no mês passado, a história principal poderia ter sido uma crescente inquietação entre os funcionários. Na realidade, deveria ser. Nenhum participante discordou da decisão, mas o Statement of Economic Projections (SEP) de junho mudou sutilmente em relação ao de março, sugerindo uma possível divisão. Enquanto o ponto médio da taxa dos fundos federais se manteve em 3,9% — o que implica dois cortes de um quarto de ponto este ano — sete votantes indicaram zero cortes, frente a quatro em março”, acrescenta Cunningham.

Suas diferentes visões

Segundo o Market Flash da Edmond de Rothschild AM, além do pretexto de uma má gestão dos planos de renovação do banco, o episódio ilustrou duas visões radicalmente opostas sobre a inflação e o crescimento dos EUA. “No lado dos ‘retrovisores’, encontramos Donald Trump e os candidatos a suceder Jerome Powell na presidência do Fed. Com uma inflação tendendo a 2%, defendem um corte urgente nas taxas para conter a desaceleração da economia e o agravamento do mercado de trabalho. O lado do ‘parabrisa’, que inclui Adriana Kugler, apoiadora de Powell e membro do Conselho de Governadores do Fed, incentiva o banco a manter as taxas onde estão, já que as tarifas devem impulsionar a inflação acima de 3% até o final de 2025”, explicam em seu relatório.

A instituição financeira está ancorada na postura de “esperar para ver” o impacto da nova política comercial da Administração Trump. Segundo os especialistas da Edmond de Rothschild AM, o Fed esperava que a guerra comercial tivesse apenas um efeito passageiro sobre a inflação, mas as recentes declarações de Donald Trump — adiando as tarifas de 200% sobre produtos farmacêuticos até 2026 — podem prolongar o impacto e provocar um desancoramento das expectativas de inflação de longo prazo.

“Os dados parecem sugerir que o lado de Jerome Powell está com a razão: os pedidos semanais de seguro-desemprego, excluindo os efeitos sazonais, sugerem que a economia está em um pico cíclico, mas demonstrando resiliência. O gasto dos consumidores se mantém: as vendas no varejo se recuperaram fortemente após um começo de ano decepcionante. A última leitura do IPC revelou um aumento significativo da inflação de bens, especialmente em áreas sensíveis às tarifas, como produtos eletrônicos, embora a inflação geral ainda pareça estar sob controle graças às tendências de abrigo. Donald Trump esperava que o aumento das tarifas fosse absorvido pelos exportadores para os EUA, mas o fato de que os preços de importação tenham caído apenas um pouco sugere que as empresas americanas estão arcando com a maior parte dos aumentos”, apontam.

Por Pedro Pligher

Por Pedro Pligher